Menegakkan wibawa perkoperasian di Indonesia masih butuh perjuangan berat. Jalan masih panjang untuk benar-benar merealisasikan jargon koperasi sebagai soko guru perekonomian nasional. Salah satu penyebabnya, penetrasi Credit Union di tanah air yang masih memprihatinkan.

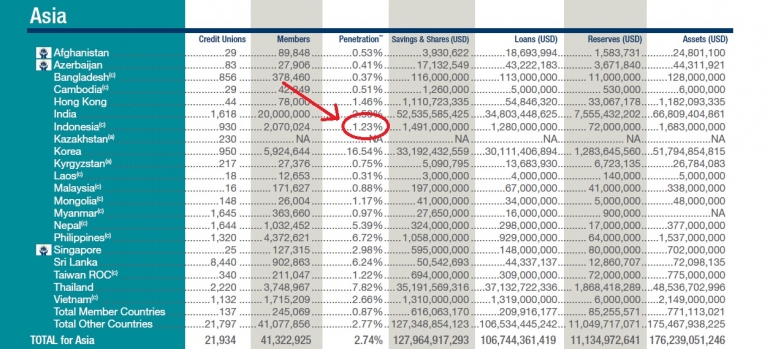

Berdasarkan statistik WOCCU (World Council of Credit Union), pada akhir tahun 2012 lalu Indonesia memiliki 930 Credit Union atau Koperasi yang terdaftar resmi di Inkopdit dengan anggota individu 2.070.024 orang. Jumlah ini dibandingkan dengan jumlah penduduk baru mencapai sekitar 1,23%. Bandingkan dengan negara-negara lain yang lebih melek koperasi seperti Filipina dengan persentase 6,72%, Srilanka 6,24%, Thailand 7,24% atau Korea yang mencapai `16,54%. Jangan pikir negara kapitalis seperti Amerika Serikat alergi terhadap gerakan ekonomi kerakyatan ini. Persentase penduduk yang jadi anggota koperasi disana lebih tinggi lagi yaitu 45,39%. Bahkan kita masih berada di bawah beberapa negara di Afrika yang masih berjibaku melawan kemiskinan seperti Malawi yang mencapai 1,25% dan Zimbabwe 1,93%.

[caption id="attachment_325467" align="aligncenter" width="611" caption="Screenshot statistik Credit Union di Asia. Data dari www.woccu.org"][/caption]

Wajah Satire

Pekerjaan Rumah pertama adalah bagaimana membenahi mindset masyarakat mengenai koperasi. Sebagian orang masih menganggap koperasi itu hanya tempat simpan dan pinjam belaka. Karena fungsinya direduksi seperti itu, akhirnya koperasi pun kalah pamor dengan lembaga keuangan lain. Seperti Perbankan yang fitur-fitur simpanannya lebih komplit, dan Lembaga Pembiayaan yang pelayanan pinjamannya lebih canggih. Tidak usah heran persentase masyarakat yang menjadi anggota koperasi masih sangat minim.

Tidak bisa dipungkiri juga, faktor lain yang mendorong masyarakat resisten adalah masih ada noktah hitam pada gerakan koperasi yang diakibatkan oleh oknum-oknum yang mengambil keuntungan secara sepihak dari penggalangan dana masyarakat. Ini juga yang membuat sebagian orang lainnya mencibir begitu mendegar kata koperasi.

Dari pengalaman kawan-kawan di lapangan dan seringkali juga saya alami sendiri pada saat sosialisasi Credit Union kami, masih banyak peserta yang bertanya bagaimana keamanan dananya. Atau pertanyaan seperti bagaimana jika besok-besok koperasinya bangkrut? Siapa yang mau tanggung jawab? Pertanyaan yang wajar sebenarnya. Yang memprihatinkan, motivasi mereka bertanya bukan pertama-tama karena mencari tahu tata kelola Credit Union kami, tapi karena pernah tertipu oleh koperasi yang mereka ikuti sebelumnya.

Siapa yang tidak “trauma” kalau uang yang ditabung berbulan-bulan dengan nominal yang tidak sedikit mendadak ludes, karena pemilik atau pengelola koperasi itu kabur entah ke mana.

Dulu pernah ada koperasi yang berhasil menghimpun anggota dan dana yang banyak. Koperasi itu bernama Kospin, terbentuk di daerah Pinrang, Sulawesi Selatan. Anggotanya sampai ke Makassar, beberapa di antaranya adalah kenalan saya. Saat itu Kospin berani menawarkan bunga tinggi kepada anggotanya, konon bisa mencapai 30% per bulan. Siapa yang tidak tergiur dengan bunga tinggi begitu? Maka berbondong-bondonglah masyarakat menjadi anggota pada koperasi tersebut. Anggota-anggota awal mungkin masih bisa merasakan manfaat tabungannya karena saat itu likuiditas koperasi masih digunakan sebagaimana mestinya. Tapi pada saat cash in sudah semakin banyak, seriring dengan pertambahan anggota, pengelola koperasi pun gelap mata lalu kabur meninggalkan anggota-anggotanya. Tidak sedikit anggota yang sudah menanamkan dana jutaan hingga puluhan juta rupiah.

Anehnya kasus-kasus seperti ini tidak kunjung membuat masyarakat jera pada praktik-praktik mencari keuntungan instan. Modus yang sama masih sering kita dengar terjadi. Terakhir masih segar di ingatan kita tragedi Koperasi Langit Biru yang telah merugikan lebih dari 100 ribu anggotanya.

Memang tidak semua permasalahan koperasi timbul karena pengelolanya yang pendek iman. Bisa juga karena kapasitas pengelola yang belum memadai, atau pengetahuan mengenai manajemen keuangan dan perkreditan yang masih kurang. Masalah-masalah sehubungan dengan itu misalnya timbul kredit macet yang besar, atau biaya modal yang tinggi akibat cash in banyak tapi pengelola tidak mampu memutar kembali sumber dana yang dimilikinya, sehingga koperasi terus merugi.

Untuk menalangi permasalahan seperti ini Pemerintah cq Kementerian Koperasi pun biasa menggelontorkan sejumlah dana dari APBN. Syukur-syukur kalau dana tersebut bisa segera memulihkan masalah likuiditas koperasi-koperasi yang bermasalah. Sayangnya, pemerintah belum memainkan fungsi pengawasannya secara maksimal. Efek belati bermata dua dari bantuan seperti ini adalah munculnya banyak koperasi siluman. Indikatornya adalah jumlah koperasi yang meningkat menjelang pengucuran dana bergulir, lalu setelah itu banyak diantaranya yang hilang tak berbekas. Bisa ditebak kantung siapa yang terisi.

Kabar Baik Koperasi

Ulasan fenomena di atas bukan untuk menakut-nakuti tapi untuk memberi tambahan wawasan kepada pembaca bagaimana sebenarnya keadaan di lapangan yang membuat sebagian orang memiliki paradigma negatif mengenai koperasi. Padahal jika koperasi benar-benar dijalankan sebagaimana mestinya, koperasi dapat menjadi sarana yang baik bagi masyarakat untuk memberdayakan diri dan mengembangkan potensi ekonominya.

Kemajuan gerakan koperasi di Propinsi Kalimantan Barat misalnya dapat menjadi contoh bagaimana koperasi benar-benar bermitra dengan masyarakat. Di kota Pontianak dan sekitarnya, ada Credit Union (CU) Khatulistiwa Bakti, CU Lantang Tipo, CU Keling Kumang, CU Pancur Kasih dan sejumlah Credit Union Besar lainnya. Di sana koperasi atau Credit Union telah berdiri puluhan tahun dan tetap eksis serta terus berkembang bersama masyarakat. Puluhan CU di sana bernaung di bawah beberapa CU sekunder (Puskopdit) yang juga tata kelolanya baik, seperti Puskopdit BKCU Kalimantan, Puskopdit Kapuas, dan lain-lain.

Di Pulau Jawa beberapa Credit Union dalam jaringan kami yang setahu saya juga masih berjalan baik dan tetap setia pada core business-nya, melayani orang-orang kecil misalnya CUMI (Credit Union Microfinance Innovation) Pelita Kasih di Blok Q Jakarta, kemudian CUPrimadanarta di Surabaya, dan beberapa Credit Union lainnya. Begitu pula di kepulauan Nusa Tenggara yang memang memiliki banyak koperasi. Sebagian di antaranya juga berjalan baik dan berhasil bermitra bersama masyarakat seperti CU Kasih Sejahtera di Atambua, CU Liku Aba di Sumba, CU Sinar Saron di Larantuka dan sejumlah CU lainnya.

Saya pernah berkunjung ke salah satu tempat di pedalaman Sulawesi Barat dan mendapat kisah yang menurut saya cukup mengharukan dari kawan-kawan di situ. Sebagian besar dari mereka adalah anggota koperasi simpan pinjam setempat yang telah berdiri puluhan tahun. Memang koperasi mereka agak statis jalannya, tapi ternyata di masa lalu koperasi itu jadi pahlawan yang menemani mereka melewati masa-masa susah. Sebagian besar dari mereka adalah transmigran asal NTT yang hijrah kurang lebih 30-an tahun lalu. Beberapa saat setelah mereka menetap di sana mereka pun sepakat mendirikan koperasi sebagai sarana berkumpul dan gotong royong dalam bidang ekonomi. Hanya saja pada saat itu uang bukanlah barang yang mudah diperoleh, karena lahan yang mereka garap belum menghasilkan dan subsidi dari pemerintah saat itu hanya berupa beras serta sembako seadanya. Jadi sebagai media cooperative-nya mereka menggunakan beras. Simpanan pokok, iuran wajib, pinjaman dan bunganya semuanya ditakar dalam bentuk beras. Jadi bila ada kepala keluarga anggota koperasi yang membutuhkan dipersilahkan meminjam beras dalam jumlah tertentu. Nantinya pengembalian pinjaman plus bunganya juga dalam bentuk beras. Kebiasaan itu berlangsung beberapa lama sampai peredaran uang mulai lancar karena tanah yang mereka olah sudah mulai menghasilkan. Cerita inspiratif tadi membuktikan kehadiran koperasi juga ikut berkontribusi bagi perkembangan ekonomi masyarakat.

Kesimpulannya, koperasi pada dasarnya berdiri di atas nilai-nilai luhur untuk membantu mengangkat potensi ekonomi masyarakat. Sayangnya, sebagian orang menggunakan kedok koperasi untuk menghimpun dana masyarakat demi keuntungan semata. Orang-orang seperti inilah yang seringkali mencoreng wajah perkoperasian kita. Sebagian koperasi lain berjalan di tempat karena kurangnya pengetahuan pengelolanya mengenai tata kelola koperasi. Untuk masalah yang terakhir ini, pemerintah yang diwakili oleh Kementerian Koperasi dan UKM mesti memainkan peranannya lebih baik lagi.

Kiat Deteksi Awal Koperasi Tak Sehat

Sebagai penutup, saya bagikan sedikit kiat bagi kompasianer untuk mendeteksi secara praktis kesehatan sebuah koperasi. Siapa tahu ada yang saat ini sedang menjadi anggota koperasi atau diajak oleh kawan untuk bergabung pada salah satu koperasi.

- Koperasi yang sehat selalu aktif menyelenggarakan Rapat Anggota minimal setahun sekali. Rapat Anggota ini merupakan forum tertinggi dalam struktur organisasi koperasi.

- Dari segi hukum, Koperasi memiliki akta pendirian yang valid, Badan Hukum dan AD-ART sebagai perangkat hukum dasar sebuah koperasi. Memang biasa beberapa koperasi terutama yang berada jauh di pedalaman, kepengurusan Badan Hukumnya agak tersendat karena masalah jarak dan waktu. Jadi pada beberapa koperasi, perangkat hukumnya mungkin tidak bisa jadi indikator mutlak.

- Jika masalah perangkat hukum belum tuntas mungkin bisa lihat indikator-indikator kinerja keuangannya. Seperti likuiditas dan kredit macet pada koperasi tersebut. Saat anggota datang menarik tabungan harian misalnya, tapi tidak ada kas saat itu dan anggota disuruh menunggu beberapa hari, bisa jadi koperasi tersebut sedang bermasalah likuiditasnya.

- Jangan mudah diiming-imingi bunga tinggi. Misalnya bunga 12% per bulan. Ini kan kalau dihitung-hitung bunganya per tahun 144%. Kedengarannya sudah tidak masuk logika kan? Anehnya selalu saja ada masyarakat yang terjerat. Kalau ada yang menawarkan seperti itu, pelajari tata kelola keuangan dan struktur keuangan koperasinya. Apa koperasi itu memang miliki bersama ? Atau milik orang perorangan saja? Di mana koperasi tersebut menginvestasikan dananya? Sudah berapa lama koperasi tersebut beroperasi? dan sejumlah pertanyaan lainnya. Penting untuk menjadi Kepo dalam hal ini.

Selamat berakhir pekan dan Salam Kompasiana. (PG)

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H