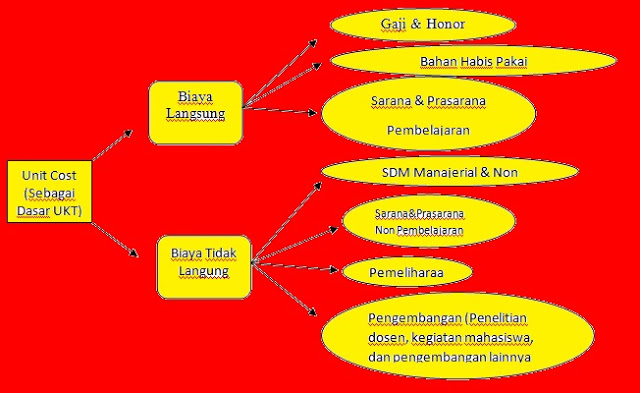

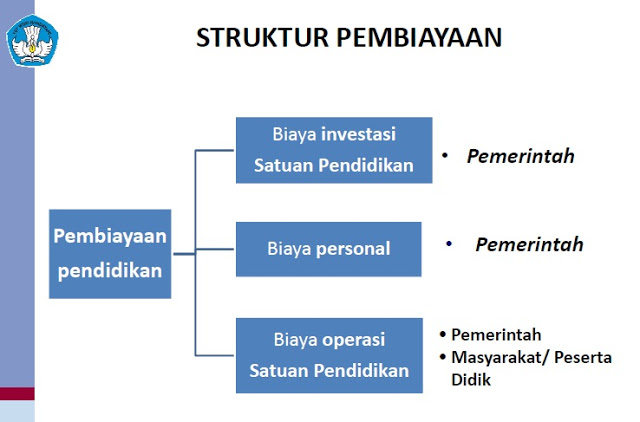

Oleh : Panji Mulkillah Ahmad A. Uang Kuliah Tunggal dan Unit Cost Uang Kuliah Tunggal (UKT) disusun berdasarkan Unit Cost (UC). UC terdiri dari 2 komponen utama yakni Biaya Langsung (BL) dan Biaya Tidak Langsung (BTL). Dimana BL adalah biaya yang digunakan untuk keperluan proses perkuliahan mahasiswa, sedangkan BTL dipergunakan untuk keperluan penunjang seperti administrasi kampus. UC, disusun berdasarkan Form Unit Cost (Form UC) yang mana di dalamnya sub-komponen atas BL dan BTL yang menjelaskan lebih rinci kebutuhan-kebutuhan apa saja dan berapa nilainya dalam suatu universitas. Sub-komponen BL, yakni terdiri dari Tenaga Kerja Langsung (Gaji dan Honor Dosen), Bahan Habis Pakai Pembelajaran, dan Sarana dan Prasarana Pembelajaran Langsung. Sedangkan Sub-komponen BTL terdiri dari SDM Manajerial dan non Dosen, Sarana & prasarana non pembelajaran, Pemeliharaan, dan Kegiatan pengembangan (penelitian, kegiatan mahasiswa, dan pengembangan program lainnya). Untuk lebih jelasnya, dapat dilihat skema berikut : B. Tentang Pembiayaan Pendidikan Oleh Mahasiswa Dalam Pasal 3 ayat (2) PP Nomor 48 Tahun 2008 tentang Pendanaan Pendidikan, diatur bahwa : Pasal 3 (1) Biaya pendidikan meliputi : a. Biaya satuan pendidikan; b. Biaya penyelenggaraan dan/atau pengelolaan pendidikan; c. Biaya pribadi peserta didik. (2) Biaya satuan pendidikan sebagaimana dimaksud pada ayat (1) huruf a terdiri atas : a. Biaya investasi, yang terdiri atas : 1. Biaya investasi lahan pendidikan; dan 2. Biaya investasi selain lahan pendidikan b. Biaya operasi, yang terdiri atas: 1. Biaya personalia; dan 2. Biaya nonpersonalia c. Bantuan biaya pendidikan; dan d. Beasiswa (3) Biaya penyelenggaraan dan/atau pengelolaan pendidikan sebagaimana dimaksud pada ayat (1) huruf b meliputi a. Biaya investasi, yang terdiri atas : 1. Biaya investasi lahan pendidikan; dan 2. Biaya investasi selain lahan pendidikan b. Biaya operasi, yang terdiri atas: 1. Biaya personalia; dan 2. Biaya nonpersonalia (4) Biaya personalia sebagaimana dimaksud pada ayat (2) huruf b angka 1 dan ayat (3) huruf b angka 1 meliputi : a. Biaya personalia satuan pendidikan yang terdiri atas; 1. Gaji pokok bagi pegawai pada satuan pendidikan; 2. Tunjangan yang melekat pada gaji bagi pegawai pada satuan pendidikan; 3. Tunjangan structural bagi pejabat structural pada satuan pendidikan; 4. Tunjangan fungsional bagi pejabat gunsional di luar guru dan dosen; 5. Tunjangan fungsional atau subsidi tunjangan fungsional bagi guru dan dosen; 6. Tunjangan profesi bagi guru dan dosen; 7. Tunjangan khusus bagi guru dan dosen; 8. Maslahat tambahan bagi guru dan dosen; dan 9. Tunjangan kehormatan bagi dosen yang memiliki jabatan professor atau guru besar b. Biaya personalia penyelenggaraan dan/atau pengelolaan pendidikan yang terdiri atas : 1. Gaji pokok; 2. Tunjangan yang melekat pada gaji; 3. Tunjangan structural bagi pejabat structural; dan 4. Tunjangan fungsional bagi pejabat fungsional Pendanaan Pendidikan diatas, masing-masing memiliki sumber dananya sendiri-sendiri. Ada yang bersumber dari Pemerintah berdasarkan Anggaran Pengeluaran Belanja Negara, dan masyarakat/peserta didik. Untuk lebih jelasnya mengenai struktur pembiayaan, dapat dilihat skema berikut ini :

(sumber : Lembar Presentasi Rapat DIKTI & Rektor Se-Indonesia 2 Juni 2012, hlm 10) Dalam skema tersebut, sangat jelas bahwa mahasiswa selaku peserta didik memiliki kewajiban untuk membiayai pendidikan dalam sektor Biaya Operasi Satuan Pendidikan. Mahasiswa tidak diperbolehkan membiayai yang lain selain biaya operasional. Hal ini dipertegas dengan merujuk pada Undang-Undang 12 Tahun 2012 tentang Pendidikan Tinggi, pada pasal 88 ayat (3) bahwa : (3) Standar satuan biaya operasional sebagaimana dimaksud pada ayat (2) digunakan sebagai dasar oleh PTN untuk menetapkan biaya yang ditanggung oleh mahasiswa Namun sebelum lebih jauh, kita perlu mengetahui terlebih dahulu apakah yang dimaksud dengan biaya operasional. Dalam penjelasan pasal 88 ayat (1) disebutkan bahwa “

Yang dimaksud ‘Standar satuan biaya operasional’ adalah biaya penyelenggaraan pendidikan tinggi di luar investasi dan pengembangan. Biaya investasi antara lain biaya pengadaan saran dan prasarana serta sumber belajar” Bila kita merujuk kembali pada 3 ayat (2) PP Nomor 48 Tahun 2008 tentang Pendanaan Pendidikan, maka yang dimaksud biaya operasional terdiri dari personalia dan nonpersonalia : (5) Biaya penyelenggaraan dan/atau pengelolaan pendidikan sebagaimana dimaksud pada ayat (1) huruf b meliputi c. Biaya investasi, yang terdiri atas : 3. Biaya investasi lahan pendidikan; dan 4. Biaya investasi selain lahan pendidikan

d. Biaya operasi, yang terdiri atas: 3. Biaya personalia; dan 4. Biaya nonpersonalia Biaya personalia terdiri dari : 1. Gaji pokok bagi pegawai pada satuan pendidikan; 2. Tunjangan yang melekat pada gaji bagi pegawai pada satuan pendidikan; 3. Tunjangan structural bagi pejabat structural pada satuan pendidikan; 4. Tunjangan fungsional bagi pejabat gunsional di luar guru dan dosen; 5. Tunjangan fungsional atau subsidi tunjangan fungsional bagi guru dan dosen; 6. Tunjangan profesi bagi guru dan dosen; 7. Tunjangan khusus bagi guru dan dosen; 8. Maslahat tambahan bagi guru dan dosen; dan 9. Tunjangan kehormatan bagi dosen yang memiliki jabatan professor atau guru besar Namun

berdasarkan UU no 12 tahun 2012 pasal 70 ayat (

3)

jo pasal 71 ayat (

2)

dan (

3)

jo pasal 89 ayat (

1)

huruf a menjelaskan bahwasanya Gaji Pokok dan Tunjangan Dosen yang diterima dosen PTN berasal dari Anggaran Pendapatan dan Belanja N

egara. Juga jika kita melihat Putusan MK Nomor 24/PUU-V/2007 yang didalamnya mengamanatkan bahwa anggaran 20% untuk biaya pendidikan dalam Undang Undang Dasar 1945 sudah termasuk gaji pendidik dan pendidikan kedinasan. Itu artinya sekalipun biaya personalia termasuk biaya operasional, akan tetapi hal tersebut tidak menjadikan biaya personalia menjadi dibebankan kepada mahasiswa. Adapun hal-hal lain yang perlu diperhatikan ialah mengenai Indeks Kemahalan Wilayah. M

enurut UU no 12 tahun 2012 tentang Pendidikan Tinggi pada pasal 88 ayat 1 huruf c menjelaskan bahwa pemerintah (kemendiknas bersama rektorat PTN di seluruh Indonesia) menentukan satuan biaya operasional pendidikan harus mengikutsertakan indeks kemahalan wilayah. Ini artinya sekalipun kebutuhan di setiap kampus sama, namun biayanya harus menyesuaikan wilayah masing-masing. Kebutuhan di Universitas Indonesia yang 2 juta perbulan pasti akan berbeda dengan Universitas Jenderal Soedirman yang 850 ribu perbulan, karena UI berlokasi di Kota Depok dan Jakarta sedangkan

Unsoed berlokasi di Kabupaten Banyumas. Juga dalam pasal 88 ayat (4) UU No 12 Tahun 2012 tentang Pendidikan tinggi, disebutkan bahwa biaya yang ditanggung oleh Mahasiswa sebagaimana dimaksud pada ayat (3) harus disesuaikan dengan kemampuan ekonomi Mahasiswa, orangtua Mahasiswa, atau pihak lain yang membiayainya. Ini artinya setiap mahasiswa tidak boleh dipukul rata beban biaya kuliahnya. Ada aspek-aspek yang perlu diperhatikan yakni ekonomi mahasiswa itu sendiri dan aspek-aspek lain yang mempengaruhi mahasiswa. Sehingga sebelum seorang mahasiswa ditagih biaya kuliahnya, (baik itu ketika pertama kali mendaftar maupun di semester-semester berikutnya) perguruan tinggi yang bersangkutan harus responsif menyesuaikan antara biaya

kuliah dengan keadaan ekonomi mahasiswa. Dengan demikian maka dapat disimpulkan bahwa mahasiswa selaku peserta didik hanya diperkenankan membiayai biaya operasional, yang

tidak termasuk investasi, pengembangan, dan personalia. Selain itu, biaya kuliah mahasiswa harus disesuaikan dengan kondisi ekonomi mahasiswa dan indeks kemahalan wilayah.

C. Tentang Hal-Hal Yang Dilanggar Dalam Kebijakan Uang Kuliah Tunggal Dari pola perumusan UKT seperti yang Unsoed terapkan, maka ada hal-hal yang perlu ditinjau kembali mengingat dalam perspektif kami, ada beberapa norma hukum yang dilanggar :

1) Perhitungan Unit Cost tidak memasukan indeks kemahalan wilayah. Padahal menurut UU no 12 tahun 2012 tentang Pendidikan Tinggi pada pasal 88 ayat 1 huruf c menjelaskan bahwa pemerintah (kemendiknas bersama rektorat PTN di seluruh Indonesia) menentukan satuan biaya operasional pendidikan harus mengikutsertakan indeks kemahalan wilayah. Ditambah lagi, UU Pendidikan Tinggi merupakan salah satu payung hukum terbitnya kebijakan UKT

2) Dimasukkan tunjangan profesi dosen dalam bentuk honor kegiatan inti (pendidikan) yang diterima oeh dosen dalam perhitungan Unit Cost. Jika, berdasarkan UU no 12 tahun 2012 pasal 70 ayat 3 jo pasal 71 ayat 2 dan 3 jo pasal 89 ayat 1 huruf a menjelaskan bahwasanya Gaji Pokok dan Tunjangan Dosen yang diterima dosen PTN berasal dari Anggaran Pendapatan dan Belanja Negara. 3) Masuknya Gaji dan Tunjangan Pegawai berstatus PNS dalam item Biaya Pegawai yang termasuk dalam Biaya Operasional di Biaya Tidak Langsung Fakultas atau Prodi yang merupakan hasil distribusi dari Universitas. Padahal berdasarkan UU no 12 tahun 2012 pasal 70 ayat 3 yang menjelaskan bahwa tenaga kependidikan yang berstatus PNS mendapatkan gaji dan tunjangan sesuai dengan ketentuan perundang-undangan. 4) Masuknya Pengembangan sebagai Biaya Tidak Langsung dalam Unit Cost. Padahal, dalam penjelasan pasal 88 ayat (1) disebutkan bahwa “

Yang dimaksud ‘Standar satuan biaya operasional’ adalah biaya penyelenggaraan pendidikan tinggi di luar investasi dan pengembangan. Biaya investasi antara lain biaya pengadaan saran dan prasarana serta sumber belajar” 5) Melanggar Asas Umum Pemerintahan Yang Baik berdasarkan UU No 28 Tahun 1999 tentang Penyelenggaraan Negara Yang Bersih dan Bebas dari KKN : a. Asas Kepastian Hukum : Payung hukum UKT hanya berdasarkan Surat Edaran yang tidak jelas mekanismenya, selain itu UKT juga bertentangan dengan berbagai peraturan perundang-undangan sebagaimana dalam poin 1 sampai 4

b. Asas Kepentingan Umum : Kebijakan UKT tidak akomodatif dan aspiratif, tidak melibatkan partisipasi pihak-pihak adressat penerima kebijakan

c. Asas Profesionalitas : Pejabat pembuat kebijakan UKT (Dalam hal ini di Unsoed) tidak becus selama proses pembuatan Unit Cost yang sempat ditolak oleh DIKTI, double anggaran, nilai item yang fiktif, dan pada akhirnya nominal UKT dikeluarkan tidak berdasarkan Unitcost melainkan hanya berdasar pada perasaan dan kesepakatan elit Rektorat belaka.

LAWAN segala bentuk komersialisasi pendidikan PENDIDIKAN HARUS ILMIAH DEMOKRATIS DAN MENGABDI PADA RAKYAT Wujudkan pendidikan untuk semua Jayalah PERLAWANAN massa Mahasiswa sedunia bersatulah sumber :

http://panjimulki.blogspot.com/2013/05/sekilas-analisis-kebijakan-uang-kuliah.html Mahasiswa Fakultas Hukum Unsoed angkatan 2010, Pemimpin Umum LPM Pro Justitia, Kadiv Pengkaderan Lembaga Kajian Hukum dan Sosial, Anggota Front Mahasiswa Nasional Purwokerto, dan Relawan Save Soedirman. Berdasarkan konsideran bagian menimbang huruf b, SK Rektor Unsoed No : Kept. 256/UN23/PP.01.00/2013 Tentang Penetapan Tarip Uang Kuliah Tunggal (UKT) Bagi Mahasiswa Universitas Jenderal Soedirman Darmaningtyas,

Manipulasi Kebijakan Pendidikan, Yogyakarta, Resist Book, 2012, hlm 250 Sementara di Unsoed, yang terjadi adalah bagaimana kawan-kawan mahasiswa harus aktif berjuang sendiri untuk mencari keringanan yang bahkan belum tentu dikabulkan. Analisis nomor 1 sampai 3 berdasarkan kontribusi kawan Harry Kusuma, S.IP. Berdasarkan konsideran bagian mengingat angka 1 huruf c, SK Rektor Unsoed No : Kept. 256/UN23/PP.01.00/2013 Tentang Penetapan Tarip Uang Kuliah Tunggal (UKT) Bagi Mahasiswa Universitas Jenderal Soedirman

Jika berdasarkan pada PP no 37 tahun 2009 tentang dosen, ada 3 jenis Tunjangan yang diterima oleh Dosen. a) Tunjangan Profesi : Tunjangan yang diterima oleh dosen yang memiliki nomor registrasi oleh kementerian terkait dan terdaftar sebagai dosen tetap, melaksanakan beban pendidikan dan penelitian paling sedikit 9 SKS yang dilaksanakan di PTN yang bersangkutan, b) Tunjangan Khusus : tunjangan yang diterima oleh dosen yang yang diangkat oleh Pemerintah atau penyelenggara pendidikan tinggi atau satuan pendidikan tinggi yang diselenggarakan masyarakat dan ditugaskan oleh Pemerintah pada perguruan tinggi di daerah khusus berhak memperoleh tunjangan khusus yang ditanggung oleh Pemerintah, c) Tunjangan Kehormatan : Tunjangan yang diterima oleh dosen yang diangkata sebagai profesor oleh penyelenggara pendidikan tinggi atau satuan pendidikan tinggi setara 2 (dua) kali gaji pokok profesor yang diangkat oleh Pemerintah pada tingkat, masa kerja, dan kualifikasi yang sama. Dan ketiga jenis tunjangan ini dibayar oleh negara melalui alokasi APBN. Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H

Lihat Pendidikan Selengkapnya