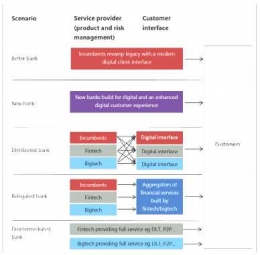

Dalam skenario ini, bank-bank inkumben mendigitalkan dan memodernisasi diri untuk mempertahankan hubungan dengan nasabah dan jasa inti perbankan, memanfaatkan teknologi yang memungkinkan mereka untuk mengubah model bisnis mereka saat ini.

2. New Bank : penggantian pemain lama oleh bank penantang

Ke depan, menurut skenario bank yang baru, para pemain lama tidak bisa bertahan dalam gelombang disrupsi yang diaktifkan oleh teknologi dan digantikan oleh bank berbasis teknologi baru, seperti neo-bank, atau bank dilembagakan oleh perusahaan bigtech, dengan platform perbankan layanan penuh "built-for-digital". Bank-bank baru menerapkan teknologi canggih untuk menyediakan layanan perbankan dengan cara yang lebih hemat biaya dan inovatif. Pemain baru dapat memperoleh lisensi perbankan di bawah rezim peraturan yang ada dan memiliki hubungan nasabah, atau mereka bisa memiliki mitra perbankan tradisional. Atom Bank, Monzo Bank, Bunq, We Bank, Simple N26 dan Varo Money adalah contoh nama-nama dari neo bank.

3. Distributed bank : fragmentasi layanan keuangan di antara perusahaan tekfin khusus dan bank inkumben

Dalam skenario bank terdistribusi, layanan keuangan menjadi semakin modular, tapi bank inkumben bisa meraup cukup ceruk untuk bertahan hidup. Jasa keuangan bisa disediakan oleh para bank inkumben atau penyedia layanan keuangan lainnya, apakah tekfin atau bigtech, yang bisa "plug and play" pada antar muka nasabah digital, yang mungkin dimiliki oleh salah satu pemain di pasar. Sejumlah besar bisnis baru muncul untuk menyediakan layanan khusus tanpa berusaha menjadi bank ritel atau bank universal -- mereka berfokus pada penyediaan layanan khusus (niche). Bisnis ini mungkin memilih untuk tidak bersaing menguasai seluruh hubungan nasabah. Bank dan pemain lainnya bersaing untuk memiliki hubungan nasabah serta menyediakan layanan perbankan inti.

4. Relegated bank : bank inkumben menjadi penyedia layanan umum (commoditised service provider) dan hubungan dengan nasabah dimiliki oleh perantara baru

Dalam skenario ini bank terdegradasi, bank inkumben menjadi penyedia layanan umum dan menyerahkan hubungan nasabah langsung kepada penyedia jasa keuangan lainnya, seperti perusahaan tekfin dan bigtech. Perusahaan tekfin dan bigtech menggunakan platform front-end nasabah untuk menawarkan berbagai layanan keuangan dari beragam penyedia layanan. Mereka menggunakan bank-bank inkumben untuk mendapatkan lisensi perbankan mereka dalam menyediakan layanan perbankan umum seperti pinjaman, penghimpunan dana dan aktivitas perbankan lainnya. Bank yang terdegradasi mungkin atau mungkin tidak mempunyai risiko di neracanya atas kegiatan ini, tergantung kontraknya dengan perusahaan tekfin.

5. Disintermediated bank : Bank menjadi tidak relevan saat nasabah berinteraksi secara langsung dengan penyedia jasa keuangan individu

- Bank inkumben tidak lagi menjadi pemain penting dalam skenario bank tidak menjadi perantara, karena kebutuhan untuk perantara dalam neraca keuangan atau untuk hubungan pihak ketiga yang terpercaya hilang. Bank tergusur dari transaksi keuangan nasabah dengan platform dan teknologi yang lebih gesit, yang menjamin pencocokan langsung nasabah akhir sesuai dengan kebutuhan finansial mereka (meminjam, melakukan pembayaran, menambah modal dll).

- Dalam skenario ini, nasabah mungkin memiliki keputusan langsung dalam memilih layanan dan penyedia jasa, daripada mencari layanan semacam itu melalui perantaraan bank. Namun, nasabah juga bertanggung jawab langsung dalam transaksinya, sehingga meningkatkan risiko yang dihadapi. Dalam ranah pinjaman peer-to-peer (P2P), misalnya, nasabah individual dapat dianggap sebagai pemberi pinjaman (yang berpotensi mengambil risiko kredit) dan peminjam (yang mungkin menghadapi peningkatan risiko kesalahan keputusan/conduct risk dari pemberi pinjaman yang tidak ada regulasinya dan mungkin tidak mendapat nasihat keuangan atau dukungan finansial jika terjadi kesulitan keuangan).

- Skenario suram yang terakhir ini dipandang oleh Komite Basel masih jauh akan terjadi.

Sekarang ini OJK dan BI saling bekerja sama untuk menyikapi tekfin yang bisa menyebabkan disrupsi bagi industri keuangan. OJK sudah lama memelopori Laku Pandai (layanan keuangan tanpa kantor) dan mendorong berkembangnya inklusi keuangan BI juga membentuk sandbox yaitu memberi fasilitas kepada tekfin terdaftar untuk melakukan uji coba bersama dengan regulator untuk mempelajari produk dan jasa keuangan dan merancang regulasi yang tepat. Penggunaan TIK di masa depan bisa memberikan banyak manfaat dalam bentuk kecepatan transaksi dan efisiensi biaya. Namun ancaman cyber, pencucian uang, perlindungan nasabah, penyalahgunaan data pribadi dan disrupsi terhadap bank inkumben juga ada di depan mata.

Disrupsi akan terjadi semoga manfaatnya bisa dirasakan.