Beberapa waktu lalu, di sebuah sudut Bandara Internasional Tan Son Nhat, Ho Chi Minh saya menatap takjub pada deretan cendera mata yang dijual di salah satu toko. Mata saya terpaku pada deretan magnet kulkas dan juga bendera Vietnam yang berwarna cerah.

Sudah sejak lama saya mengoleksi kedua benda itu. Sebagai pejalan dengan budget terbatas, jelas kedua benda tadi adalah oleh-oleh yang pas untuk saya beli. Harganya relatif murah, ringan dan nggak butuh banyak tempat di ransel saya yang hanya dijatahi 7 kg bagasi oleh maskapai.

Sayangnya, saat itu saya hanya transit. Saya tidak mempersiapkan diri dengan uang Vietnam Dong sedikitpun. Mesin ATM dan EDC (Electronic Data Capture) tidak ada. Jika pun ada, saya ngeri juga terkena card skimming.

Saat itu pembayaran dengan e-wallet belum tersedia. Jikapun ada, apa bisa saya bayar dengan e-wallet yang saya punya? Hiks, terpaksa saya batal menambah koleksi magnet dan bendera sambil berharap kelak akan datang kesempatan khusus bagi saya untuk mengeksplorasi Vietnam.

PERGERAKAN EKONOMI DI PARIWISATA

Dalam banyak kesempatan, saya sering berceloteh jika pariwisata di satu tempat berkembang maka dampaknya bagi masyarakat sangat besar. Warung makanan, pemilik penginapan dan kendaraan serta pusat oleh-oleh akan dipenuhi wisatawan. Perekonomian pelaku usaha dan masyarakat luas akan terkena dampak positifnya.

Namun hal itu harus didukung dengan kemudahan bertransaksi. Saya sendiri, sebagai pelaku usaha sudah melengkapi dengan berbagai jenis pembayaran.

Pembayaran secara tunai, gesek di mesin EDC, transfer atau QRIS via e-wallet semua bisa. Jadi, saat ada yang datang ke toko saya, tidak ada lagi alasan bagi mereka membatalkan pembelian sebab saya sudah melengkapinya dengan berbagai metode pembayaran.

Kembali ke pengalaman saya saat transit di Ho Chi Minh saat itu. Kebayang kan jika kemudahan yang sama dapat saya temui. Yang tadinya saya hanya mau beli satu-dua cendera mata bisa jadi membeli lebih banyak dan tentu saja hal itu menguntungkan si penjual.

Begitupun sebaliknya, saat wisatawan mancanegara datang ke Indonesia, jelas mereka akan berbelanja lebih banyak dengan adanya beragam metode pembayaran terutama lagi yang kini mulai banyak digunakan yakni dompet digital.

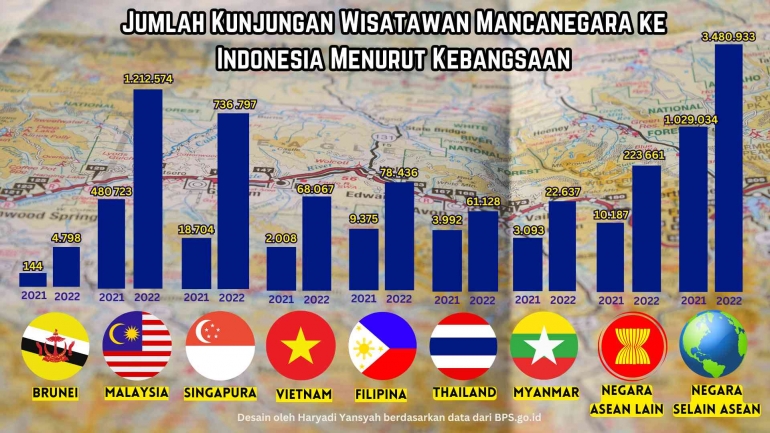

Tercatat sebanyak 5.889.031 wisatawan mancenegara yang datang ke Indonesia sepanjang tahun 2022. Sebuah angka yang menggembirakan sebab setahun sebelumnya, akibat dampak covid Indonesia hanya didatangi 1,5 juta wisatawan saja.

Yang membahagiakan lagi, dari jumlah total wisatawan di sepanjang 2022, sebanyak 2,4 jutanya adalah wisatawan asal Asia Tenggara. Jadi, hampir 50% wisatawan yang datang ke Indonesia itu berasal dari negara-negara yang tergabung di ASEAN.

Makanya, potensi besar ini harus dijembatani dan terus diperkuat. Kebayang kan saat mau belanja sesuatu di gerai yang ada di negara ASEAN dan kita dapat menggunakan sistem pembayaran yang sama, semudah saat kita berbelanja di toko yang ada di sekitar rumah kita?

KONEKTIVITAS ANTARNEGARA DI ASEAN

Betapa senangnya saya saat tahu jika Bank Indonesia bersama beberapa bank sentral dari negara ASEAN lainnya bersemangat untuk mendorong konektivitas dan keterhubungan antarnegara dalam hal pembayaran ini dalam sebuah projek besar cross border transaction di mana salah satunya disebut dengan Regional Payment Connectivity (RPC).

Di momentum Konferensi Tingkat Tinggi (KTT) G20 yang diselenggarakan di Bali pada November 2022 lalu, Bank Indonesia bersama Bank Negara Malaysia (BNM), Bangko Sentral Ng Pilipinas (BSP), Monetary Authority of Singapore (MAS), dan Bank of Thailand (BOT) menandatangi Nota Kesepahaman (NK) Kerja Sama Konektivitas Pembayaran Kawasan.

Dari 10 negara anggota ASEAN (Association of South East Asian Nation) memang baru 5 negara yang mendatangi Nota Kesepemahaman itu.

Namun, ke depan Brunei, Kamboja, Laos, Myanmar dan Vietnam tentu saja diharapkan dapat bergabung sehingga dapat ikut serta mendorong percepatan pemulihan ekonomi dan mendukung pertumbuhan ekonomi yang lebih inklusif.

Kebayang ya, jika kelak mau jalan-jalan ke Malaysia atau Thailand. Tidak perlu lagi repot mempersiapkan Ringgit atau Baht. Begitu turun dari bandara, kita sudah bisa mengakses segala macam moda transportasi dengan pembayaran menggunakan QR Code beserta konversi kurs yang kompetitif bahkan lebih baik ketimbang menukarkan uang di money changer.

Begitu sampai di kota, bayar penginapan atau bahkan beli makanan di gerobak pinggir jalan pun sudah bisa menggunakan dompet digital. Untuk Palembang yang belum menjadi tujuan utama pariwisata saja, pengunjung sudah dengan mudah menemukan gerai atau kedai yang menyediakan metode pembayaran menggunakan QR Code.

Apalagi kota besar dan menjadi pusat wisata seperti Jakarta, Bangkok atau Kuala Lumpur, bukan?

Ada banyak sektor usaha yang terbantukan. Terutama lagi Usaha Mikro, Kecil dan Menengah (UMKM) yang cakupan calon pembelinya semakin luas. Saya saja dulu, yang sempat usaha kuliner, dan saat Palembang diramaikan dengan berbagai macam event internasional, saya turut kebagian didatangi oleh wisatawan asing. Ini sudah saatnya. Zaman memang sudah jauh berkembang.

Percepatan transformasi digital yang tertuang pada G20 Roadmap for Enchanting Cross Border Payments ini perlahan tapi pasti akan terwujud melalui kerja sama pembayaran lintas negara seperti ini dan memicu simbiosis mutualisme dari berbagai lini.

Ada banyak manfaat dari integrasi pembayaran yang merupakan pengembangan dari Local Currency Settlement (LCS) semacam ini. Yang utama jelas jadi jembatan dan fasilisator perdagangan. Ada peningkatan akses keuangan antara penjual dan pembeli. Selain menurunkan biaya transaksi, pembayaran semacam ini pun jelas jauh lebih aman.

KERUK CUAN DARI WISATAWAN

Perkembangan Uang yang Beredar (M2) tumbuh melambat pada periode Idul Fitri tahun ini. M2 pada periode ini tercatat memperoleh Rp.8.350,4 triliun atau "hanya" tumbuh 5,5% secara tahunan/year on year (YoY) atau menurun jika dibandingkan bulan sebelumnya yang mencapai 6,2% YoY.

Dikutip dari Kontan News, Kepala Ekonom Bank Permata Joshua Pardede mengungkapkan jika perlambatan pertumbuhan M2 pada periode tersebut menunjukkan konsumsi masyarakat yang kurang ngegas.

Meski begitu, seriring aktivitas perekonomian, uang beredar juga akan ikut tumbuh. Terlebih, pertumbuhan M2 masih solid sebab terpantau meningkat dari M2 pada Maret 2023 sebesar Rp.8.293,3 triliun.

Joshua Pardede bahkan optimis uang beredar akan semakin meningkat ke depannya. Dan, tentu saja keberadaan wisatawan asing turut berperan penting, bukan?

Masih terkena imbas pandemi, di sektor pariwisata, jika di 2021 Indonesia hanya mendapatkan devisa sebesar US$ 0,49 miliar, maka di 2022 nilai tersebut melonjak hingga 769,39% dengan pendapatan mencapai US$ 4,26 miliar! Tak hanya itu, target Kemenparekraf di tahun ini adalah US$ 5,95 miliar. Keren, kan!

Tentu saja orang nggak ujug-ujug memutuskan datang ke satu negara. Ada banyak faktor penunjang misalnya saja keamanan dan kemudahan akses. Bagi mayoritas wisatawan, berlibur tentu saja untuk bersenang-senang. Males kan jika berkunjung ke satu negara eh ada bayang-bayang terorisme atau ancaman perang.

Kalau saya pribadi, selain soal budget, biasanya saya memilih negara yang punya akses transportasi yang baik. Sekarang saja, jika ingin berkunjung ke satu provinsi di Indonesia dan tahu jika di sana sudah ada transportasi online, pasti bawaannya lega. Untuk berpindah tempat jadi lebih mudah, kan? gak harus sewa kendaraan atau ngotot-ngototan sama sopir tembak yang biasanya kasih harga tidak wajar.

Dan asyiknya lagi, beberapa perusahaan transportasi online sudah ekspansi layanannya ke negara-negara di ASEAN. Perusahaan asal Indonesia yang didirikan oleh menteri Nadiem Makarim misalnya sudah hadir di 5 negara ASEAN. Perusahaan pesaing dari negara tetangga malah lebih banyak berekspansi dengan menjangkau 8 negara ASEAN.

Semua jadi mudah dan juga murah. Sayangnya, metode pembayarannya masih terbatas. Harus bayar tunai, Kartu Kredit atau dompet digital yang dikeluarkan oleh negara tersebut. Nah jika pembayarannya bisa terintegrasi menggunakan QR Code atau dompet digital dari masing-masing negara, pasti lebih terasa lagi kemudahannya.

Saat didirikan pada 8 Agustus 1967 oleh 5 menteri luar negeri dari 5 negara (Indonesia, Malaysia, Singapura, Thailand dan Filipina), dicetuskan pula 5 tujuan utama yang disebut dengan Deklarasi Bangkok di mana 2 poin terbentuknya ASEAN ini berkaitan dengan ekonomi yakni "Mempercepat pertumbuhan ekonomi, kemajuan sosial dan perkembangan kebudayaan di kawasan Asia Tenggara" dan "Meninggkatkan kerja sama dan saling membantu untuk kepentingan bersama dalam bidang ekonomi, sosial, teknik, ilmu pengetahuan, dan administrasi."

Jelas, apa yang dilakukan oleh Bank Indonesia lewat program RPC-nya tentu saja untuk mewujudkan tujuan besar itu. Dari 10 negara dengan kunjungan wisatawan terbanyak di dunia, Tahun lalu Thailand menempati posisi ke-9 dengan 30,2 juta pengunjung.

Tidak memungkinkan ke depan, Indonesia atau negara ASEAN lainnya akan masuk dalam 10 besar, bukan? Apalagi dengan adanya kemudahan pembayaran ini, jika semakin banyak penduduk ASEAN yang saling mengunjungi satu sama lain maka jumlah kunjungan wisata pun akan semakin meroket.

MENYONGSONG KEKOMPAKAN ASEAN

Sejak pertama kali diluncurkan pada 17 Agustus 2019 dan diimplementasikan pada 1 Januari 2020, QRIS (Response Code Indonesia Standard) semakin banyak digunakan dan mencatat 1 miliar transaksi dengan nilai lebih dari Rp.100 triliun di sepanjang tahun 2022 saja!

Bank Indonesia bahkan menargetkan sebanyak 45 juta merchant UMKM yang menerima transaksi QRIS hingga akhir 2023 ini. Sangat masif dan memang harus diakui pembayaran menggunakan dompet digital ini jauh lebih unggul dan efektif.

Masyarakat tidak harus memiliki rekening di bank. Untuk top up saldonya pun bisa dilakukan di banyak tempat di antaranya jaringan minimarket atau bahkan kios yang dikelola oleh masyarakat kecil. Dana yang mengendap sebagai saldo pun tidak dikenakan biaya bulanan. Tak heran, metode pembayaran ini jadi primadona tak hanya di Indonesia tapi di seluruh dunia.

Nah tinggal sekarang mengintegrasikan segala macam dompet digital ini. Mula-mula di negara yang tergabung di ASEAN dulu. Harapannya tentu kemudahan pembayaran ini dapat menjangkau dunia yang lebih luas.

Para petinggi ASEAN dapat menjadikan program ini sebagai gebrakan untuk "menyulam" konektivitas dan penguatan perekonomian yang berkesinambungan. Dan, saya yakin pasti bisa!

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H