Perkenalkan nama saya Oktaviana Purwitasari dari Mahasiswi Reguler 2 Universitas Mercubuana Meruya.

Tahukah kalian ??? Bahwa teori akuntansi berperan sangatlah penting di dunia. Dapatkan kalian pahami apa saja peran teori akuntansi dan tujuan teori akuntansi itu. Jika kalian belum paham mari kita simak penjelasan terkait mengenai materi tersebut pada artikel ini.

Sebelumnya mari kita bahas akuntansi itu sendiri, akuntansi yang pada zaman sekolah menengah kejuruan yang dipahami adalah berisi informasi data mengenai aset(harta) , liabilitas (kewajiban) , ekuitas (modal), pendapatan dan beban.

TUJUAN TEORI AKUNTANSI

Tujuan teori akuntansi adalah untuk memberikan seperangkat prinsip logis yang saling berkaitan, yang membentuk kerangka acuan umum bagi penilaian dan pengembangan praktek akuntansi yang sehat. Dalam pengembangan teori akuntansi selain pertimbangan kemampuan untuk menjelaskan atau meramalkan, juga harus dipertimbangkan kesanggupan teori tersebut untuk mengukur risiko, atau probabilitas prediksi untuk berfungsi sebagai pernyataan yang tepat atas kejadian di masa depan.

PERAN TEORI AKUNTANSI

Dalam Akuntansi sendiri memunyai peran yang penting bagi pengguna informasi. Peran teori akuntansi tidak dapat dipisahkan dalam praktek dunia bisnis di dunia sangatlah berperan penting untuk mewujudkan ekonomi lebih baik. Teori Akuntansi dapat mengendalikan perilaku pengambil keputusan ekonomik untuk bertindak menuju ke suatu pencapaian tujuan sosial dan ekonomik negara. Salah satu tujuan ekonomik negara adalah alokasi sumber daya ekonomi secara efisien. Pelaporan keuangan (financial reporting) sebagai sistem nasional harus direkayasa dengan seksama untuk pengendalian alokasi tersebut secara otomatis melalui mekanisma pasar yang berlaku. Kebijakan pemerintah yang secara langsung memengaruhi perilaku pengambil keputusan ekonomik jelas merupakan faktor yang tidak dapat diabaikan dalam alokasi sumber daya ekonomik. Pengendalian secara otomatis dapat dicapai melalui standar akuntansi yang merupakan cara tertentu sebagai hasil akhir dari proses perekayasaan. Teori akuntansi merupakan bagian penting dari praktik akuntansi yang diterapkan di dunia. Pemahamannya oleh praktisi dan penyusun standar akan sangat mendorong pengembangan serta perbaikan menuju praktik yang sehat. Teori akuntansi menjadi landasan untuk memecahkan masalah-masalah akuntansi secara beralasan atau bernalar yang secara etis dan ilmiah dapat dipertanggungjawabkan.

Terdapat 3 teori fungsi utama pada akuntansi :

1. Akuntansi sebagai seni

Seni yang terdapat dalam akuntansi merupakan pencatatan yang dimulai dari bukti bukti transaksi yang ada yang dimulai dari bukti - bukti transaksi yang ada pada dokumen transaksi yang dicatat ke jurnal umum, lalu pada jurnal umum dikelompokkan ke dalam buku besar , dan dalam buku besar di ringkas ke akun - akun ke neraca saldo. Proses tersebut adalah salah satu seni dalam akuntansi. Maksud dari akuntansi sebagai seni adalah dalam akuntansi terdapat sistem mencatat , mengelompokan akun dan meringkas transaksi dan peristiwa berdasarkan bukti bukti transaksi yang ada untuk dibuatkan laporan keuangan yang hasilnya digunakan untuk kepentingan bersama. Kepentingan bersama disini yang dimaksud adalah pengguna intern dan eksternal.

2. Akuntansi sebagai sains

Dalam bidang pengetahuan atau sains ini ketrampilan dalam dunia sains ini sudah dalam bidang pendidikan juga. Pengetahuan akan akuntansi ini sudah diakui untuk menghasilkan informasi yang relevan dan akurat bagi pihak yang berkepentingan. Berkembangnya teknologi di zaman sekarang membuat akuntansi dinyataka sebagai akuntansi sebagai sains.Maksud pernyataan disini adalah kemampuan atau ketrampilan akuntansi sudah dapat diartikan sebagai dasar ilmu pengetahuan yang secara luas dapat diajarkan di berbagai sektor seperti , sektor pendidikan tak hanya untuk sektor dalam industry pekerjaan / perkantoran saja. Akuntansi dalam sains dapat membantu menghasilkan informasi yang cukup akurat dan relevan yang dapat digunakan di berbagai kepentingan. Contohnya akuntansi sebagai sains ini bisa menjelaskan factor atau gejala akuntansi kenapa perusahaan harus menggunakan metode akuntansi dalam peristiwa tertentu dan factor apa saja yang timbul dalam perusahaan agar bisa memaksimalkan laba dan bagaimana cara penyusunan akuntansi yan baik dalam mempengaruhi kinerja manajer divisi di suatu perusahaan.

3. Akuntansi sebagai teknologi

Dalam Kemajuan teknologi yang berkembang pesat pada zaman sekarang , tidak heran jika akuntansi dapat dikatakan sebagai sesuatu yang bermanfaat dalam segi pembuatan software - software yang bermanfaat dalam bidang teknologi yang bertujuan untuk mempermudah dalam menyediak

Pembahasan selanjutnya mengenai 3 Toeri akuntansi. Terdapat 3 teori yang biasa dibahas yaitu :

Pada teori ini lebih membahas memusatkan pada masalah:

- Simbol

- Pengukuran

- Penyajian dalam laporan keuangan

Teori ini sepertinya lebih menjelaskan dan menekankan pada kegiatan perusahaan yang melakukan penyimbolan pada cara tertentu untuk menguji pengukuran agar mendapatkan penyajian dalam laporan keuangan. Teori ini juga sering membahas objek atau simbol sebagai salah satu elemen. Terdapat 3 unsur element yang dimaksud adalah sebagai berikut :

1. Elemen yang menyimbolkan kegiatan.

2. Total rupiah ( RP )sebagai tolah ukur

3. Hubungan antar elemen satu dengan elemen lainnya saling berkaitan.

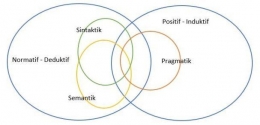

2. Teori Akuntansi Sintatik

Dalam teori ini lebih membahas tentang masalah bagaimana yang dilakukan oleh perusahaan. Aktivitas yang dilakukan oleh perusahaan ini dilakukan ini berhubungan dengan simbol atau untur misalnya aset , utang , pendapatan yang terkandung dalam laporan keuangan. Teori ini juga berhubungan dengan struktur pelaporan keuangan. Dengan kata lain yang dimaksud adalah :

- Apa yang harus dilaporkan ?

- Siapa yang melaporkan ?

- Kapan dilaporkan ?

- Bagaimana cara melaporkan ?

3. Teori Akutansi Pragmatik

Pada teori ini membahas yang berkepentingan untuk mengukur pengaruh dan manfaat yang didapat pada informasi akuntansi terhadap perilaku pengguna. Teori ini menjelasakan beberapa informasi berpengaruh terhadap perilaku pengguna termasuk pasar modal.

PENALARAN DEDUKTIF

Penalaran deduktif merupakan proses penyimpulan yang berawal dari suatu pernyataan umum yang disepakati ( diebut premis ) ke pernyataan khusus sebagai kesimpulan. Penalaran deduktif dalam akuntansi digunakan untuk memberi penjelasan dukungan terhadap kelayakan suatu pernyataan akuntansi

PENALARAN INDUKTIF

Penalaran induktif merupakan proses yang berawal dari suatu pernyataan atau keadaan yang khusus dan berakhir dengan pernyataan umum yang merupakan generalisasi dari keadaan khusus tersebut. Penalaran induktif dalam akuntansi pada umumnya digunakan untuk menghasilkan pernyataan umum yang menjadi penjelasan terhadap gejala akuntansi tersebut.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI