Analisis Mikro Perusahaan

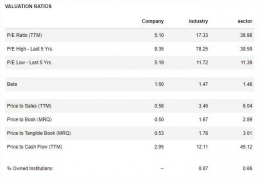

Pada tanggal 1 April lalu, Direktur Utama Agung Podomoro Land (APLN), Ariesman Widjaja, ditetapkan sebagai tersangka oleh Komisi Pemberantasan Korupsi (KPK) terkait kasus reklamasi Teluk Jakarta. Selanjutnya mudah ditebak: Pada hari Senin-nya, tanggal 4 April, saham APLN langsung AR kiri dari posisi 300 ke 270, dan lanjut turun hingga mentok di 232 pada pertengahan Mei lalu. Namun belakangan APLN perlahan tapi pasti mulai pulih kembali, dan ketika artikel ini ditulis dia sudah berada di posisi 248, dimana secara teknikal tampak bahwa dia akan lanjut naik, sementara disisi lain PBV-nya di harga sekarang cuma 0.7 kali.

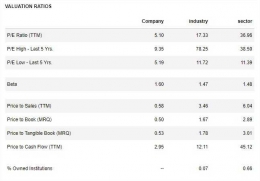

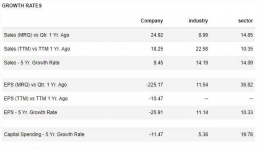

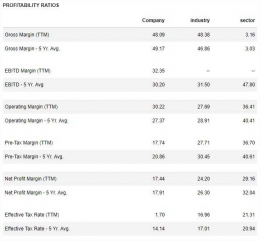

Hingga Kuartal I 2016, APLN mencatat pendapatan Rp1.18 trilyun, atau tumbuh dari sebelumnya Rp995, demikian pula labanya naik tipis menjadi Rp110 milyar. Berhubung mayoritas beberapa perusahaan properti lainnya mencatat penurunan pendapatan serta laba pada periode yang sama, atau kalau labanya naik maka kenaikannya berasal dari pendapatan non operasional (misalnya keuntungan kurs), maka catatan kinerja APLN ini terbilang cukup baik. Secara historis pun, perolehan laba APLN selalu naik sejak tahun 2013, dimana EPS-nya konsisten di angka Rp41 -- 42 per saham (sehingga PER-nya pada harga saham 250 tercatat hanya 6 kali), dan ekuitas perusahaan sudah mendekati Rp7 trilyun. Mengingat industri properti justru mulai slowdown sejak 2013 tersebut, maka pencapaian tersebut, sekali lagi, terbilang cukup bagus.

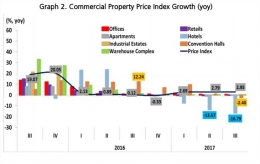

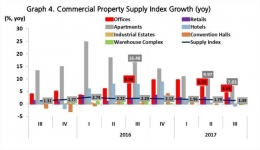

Dan kalau kita amati neracanya maka akan terdapat fakta menarik: Dari total kewajiban APLN sebesar Rp16.0 trilyun, Rp7.4 trilyun diantaranya merupakan uang muka pelanggan yang akan diakui sebagai pendapatan, yakni ketika nanti propertinya sudah selesai dibangun dan diserah terimakan, dan sekitar separuh dari jumlah tersebut akan direalisasikan (sebagai pendapatan) dalam waktu setahun kedepan. Di materi public expose-nya sendiri, APLN secara gamblang memaparkan proyek-proyek terbarunya yang sedang dalam tahap pembangunan, plus progress penjualan unit-unit properti di tiap proyek-proyek tersebut (per November 2015), dimana datanya cukup meyakinkan. Berikut data selengkapnya:

Jadi meski ROE APLN relatif rendah yakni 12 -- 13%, dan itu menyebabkan sahamnya kurang ideal untuk investasi serius (baca: long term), namun disisi lain ROE tersebut terbilang konsisten dari tahun ke tahun, dan yang jelas nilai aset bersih perusahaan juga terus naik. Jadi kalau kita bisa dapet sahamnya di harga murah, contohnya seperti sekarang dimana PBV 0.7 kali terbilang murah kalau mempertimbangkan aspek fundamental, likuiditas saham, serta reputasi perusahaan sebagai salah satu developer properti paling terkemuka di tanah air.

Valuasi

Overall Results:

Agung Podomoro Land dianggap undervalued berdasarkan analisis perbandingan historisnya (KPI: dividend yield), namun dinilai terlalu tinggi berdasarkan analisis perbandingan rekannya (KPI: EV / EBITDA multiple). Namun, perbandingan historis menunjukkan korelasi yang lebih tinggi dengan harga saham Agung Podomoro Land. Akibatnya, stok ini oleh karena itu saat ini dianggap 'undervalued'. Namun Agung Podomoro Land akan dianggap 'overvalued' jika harganya melebihi Rp239,14. Selanjutnya, permintaan Agung Podomoro Land dapat menjadi lebih kuat dalam jangka panjang karena risiko penurunannya yang terbatas mengingat rasio P / B di bawah 1,0, kecuali arus kasnya memburuk ke depan. Penolakan: Fakta bahwa Agung Podomoro Land dianggap "undervalued" oleh analisis tidak berarti bahwa harganya akan naik di masa depan. Pantau kembalinya pemegang saham dan tokoh terkait lainnya dari Agung Podomoro Land secara ketat dan perhatikan lingkungan eksternal saat membuat keputusan investasi Anda.