Perkembangan perbankan syariah di Indonesia tidak terlepas dari dukungan pemerintah dan Bank Indonesia sebagai bank sentral yang mengayomi semua bank di seluruh Indonesia. Selain dari bank konvensional, masyarakat Indonesia membutuhkan bank yang berlandaskan prinsip syariah sebagai tempat untuk melakukan transaksi keuangannya agar terhindar dari prinsip riba.

Upaya memperkenalkan sistem keuangan berdasarkan aturan Islam tersebut masih harus melewati jalan panjang, tidak saja dari segi pemantapan pondasi teoritis dan praktis, diperlukan juga kekuatan untuk meyakinkan bahwa sistem keuangan yang berbasis pada prinsip ekonomi syariah dapat menjamin terselenggaranya perekonomian yang lebih adil dan membawa kesejahteraan umat manusia sesuai dengan konsep Islam “rahmatan lil alamin”.

Bank Indonesia sebagai bank sentral Republik Indonesia, menjadi pusat sirkulasi perbankan yang bertanggung jawab institusi primer untuk mengimplementasikan kebijakan moneter negara, juga dapat merealisasikan sasaran-sasaran perekonomian Islam. Kebijakan moneter menurut ekonomi Islam bertujuan untuk menciptakan keadilan ekonomi dan pemerataan pendapatan dengan dasar persaudaraan universal.

Di Indonesia sendiri, pengembangan ekonomi Islam telah diadopsi ke dalam kerangka besar kebijakan ekonomi. Bank Indonesia sebagai otoritas perbankan di tanah air telah menetapkan perbankan syariah sebagai salah satu pilar penyangga dual-banking system, lalu mendorong pangsa pasar bank-bank syariah yang lebih luas.

Adanya penegasan Bank Indonesia sebagai otoritas pengawas perbankan di Indonesia, ternyata dapat berdampak baik terhadap perkembangan untuk perbankan syariah di tanah air. Hal ini dilakukan dengan pertimbangan bahwa perbankan syariah nasional pada saat itu mengalami perkembangan yang cepat, namun juga menemui permasalahan dan tantangan bagi bank syariah untuk memiliki landasan hukum yang lebih kuat dan lengkap untuk ke depannya.

Kebijakan pengembangan bank syariah di Indonesia diarahkan dalam upaya untuk mempersiapkan perangkat peraturan dan fasilitas-fasilitas penunjang yang mendukung operasional bank syariah.

Strategi pengembangan perbankan syariah pada dasarnya mengacu pada empat langkah utama yang meliputi penyusunan perangkat ketentuan tentang perbankan syariah, pengembangan jaringan bank syariah, pengembangan piranti moneter dalam rangka mendukung kebijakan moneter dan kegiatan usaha bank syariah, serta pelaksanaan kegiatan sosialisasi perbankan syariah.

Bentuk dukungan pemerintah dan Bank Indonesia lewat beberapa landasan hukum yang dibuat dan disahkan nanti, dapat melegitimasi sistem perbankan syariah di Indonesia semakin kuat. Landasan hukum dimaksud untuk menjelaskan bentuk dukungan dari pemerintah dan Bank Indonesia.

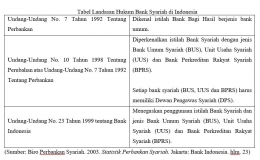

Dengan disahkannya undang-undang ini juga memungkinkan adanya bank tanpa bunga dengan sistem bagi hasil. Dampak pengesahan undang-undang tersebut terhadap bank syariah adalah munculnya bank syariah dengan sistem bagi hasil yang mulai berdiri serta beroperasi sejak tahun 1992, yaitu Bank Muamalat Indonesia.

Adapun yang dimaksud dengan sistem bagi hasil sebagaimana yang dijelaskan di dalam Peraturan Pemerintah No.72 Tahun 1992 adalah sistem perbankan syariah yang dapat melakukan kegiatan usaha dengan menggunakan berbagai akad keuangan syariah seperti akad bagi hasil (Mudharabah, musyarakah, muzara’ah, dan musaqah), akad jual beli (Murabahah, salam dan istishna), akad sewa menyewa (ijarah dan ijarah muntahiya bit tamlik), dan jasa lainnya yang diperbolehkan oleh prinsip syariah (Wakalah, wadi’ah, hawalah, Kafalah, qardh, dan Rahn).

Namun di lain hal, Undang-Undang No. 7 Tahun 1992 dan Peraturan Pemerintah No. 72 Tahun 1992 belum memberikan landasan hukum yang cukup kuat untuk pengembangan bank syariah di Indonesia. Hal tersebut dikarenakan bank syariah hanya dipahami sebagai bank bagi hasil yang selanjutnya harus tunduk pada peraturan perbankan konvensional.

Bank syariah yang ada pada saat itu mengalami banyak kesulitan dalam menjalankan kegiatan operasional. Institusi-institusi pendukung juga belum ada karena pemerintah belum sungguh-sungguh memberikan dukungan untuk berkembangnya bank syariah.

Untuk melengkapi pembaruan terhadap undang-undang sebelumnya, akhirnya pemerintah mengeluarkan kebijakan dengan melakukan amandemen terhadap Undang-Undang No. 7 Tahun 1992 menjadi Undang-Undang No. 10 Tahun 1998 yang disahkan pada tanggal 10 November 1998. Amandemen ini dilakukan dalam rangka menghadapi perkembangan perekonomian nasional yang bergerak cepat, kompetitif, dan terintegrasi dengan tantangan sistem keuangan yang semakin kompleks dan maju, serta keperluan untuk penyesuaian kebijakan di bidang perbankan.

Memasuki tahun 1999, terdapat Surat Keputusan Direksi Bank Indonesia No. 32/34/KEP/DIR tentang Bank Umum Berdasarkan Prinsip Syariah yang ditetapkan pada tanggal 12 Mei 1999. Surat keputusan ini ditetapkan sebagai penegasan atas keberadaan bank syariah di Indonesia, sehingga dibutuhkan penetapan ketentuan bagi bank syariah dalam menjalankan kegiatan usahanya. Selain itu, surat keputusan ini ditetapkan dalam rangka mendorong ketentuan yang komprehensif, jelas, dan mengandung kepastian hukum mengenai kelembagaan bank syariah yang sesuai dengan karakteristik operasional bank syariah.

Kemudian semakin diperkuatnya landasan hukum tentang perbankan syariah di Indonesia, pemerintah dan bank Indonesia kemudian mengeluarkan Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia, disahkan pada tanggal 17 Mei 1999. Undang-undang tersebut menjelaskan bahwa Bank Indonesia memiliki peran dalam mengatur dan mengawasi perbankan syariah, serta memiliki kewenangan untuk melaksanakan kebijakan moneter berdasarkan prinsip syariah.

Dengan adanya penegasan peran Bank Indonesia bagi perbankan syariah sebagaimana yang tercantum di dalam Undang-Undang yang dikeluarkan oleh Bank Indonesia, maka Bank Indonesia berkewajiban untuk mengembangkan bank syariah dengan menyusun ketentuan serta mempersiapkan infrastruktur yang sesuai dengan karakteristik syariah, sehingga perbankan syariah nasional mengalami pertumbuhan yang relatif cepat.

Sementara itu, peranan bank yang menyelenggarakan kegiatan usaha berdasarkan prinsip syariah juga perlu ditingkatkan untuk menampung aspirasi dan kebutuhan masyarakat.

Dari serangkaian perangkat dan landasan hukum atas dukungan pemerintah dan Bank Indonesia, pengembangan untuk bank-bank Syariah di Indonesia dapat tumbuh semakin pesat, termasuk pemberian kesempatan kepada bank umum untuk membuka kantor cabangnya yang khusus melakukan kegiatan berdasarkan prinsip syariah. Akhirnya dari pembaruan berbagai macam undang-undang tersebut, muncul sebuah kelembagaan perbankan syariah yang terbagi seperti, Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Perkreditan Rakyat Syariah (BPRS).

Sumber-Sumber Artikel:

Arsip Nasional Republik Indonesia. Inventaris Arsip Bank Indonesia.

Arifin, Zainul. 1999. Memahami Bank Syariah: Lingkup, Peluang, Tantangan dan Prospek. Jakarta: Alvabet.

Bank Indonesia. 2003. Laporan Tahunan Bank Indonesia 1999.

Biro Perbankan Syariah. 2003. Statistik Perbankan Syariah. Jakarta: Bank Indonesia.

Ismail. 2011. Perbankan Syariah. Jakarta: Prenada Media Group.

Darsono, dkk. 2016. Perjalanan Perbankan Syariah Di Indonesia: Kelembagaan dan Kebijakan, Serta Tantangan Ke Depan. Jakarta : Bank Indonesia.

Kompas, edisi 26 April 2000. Telah Kuat, Legitimasi Hukum Bank Syariah.

Suryani. "Sistem Perbankan Islam di Indonesia: Sejarah dan Prospek Pengembangan". Jurnal Muqtasid. Vol. 3 No. 1 (2012): 111-131.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI