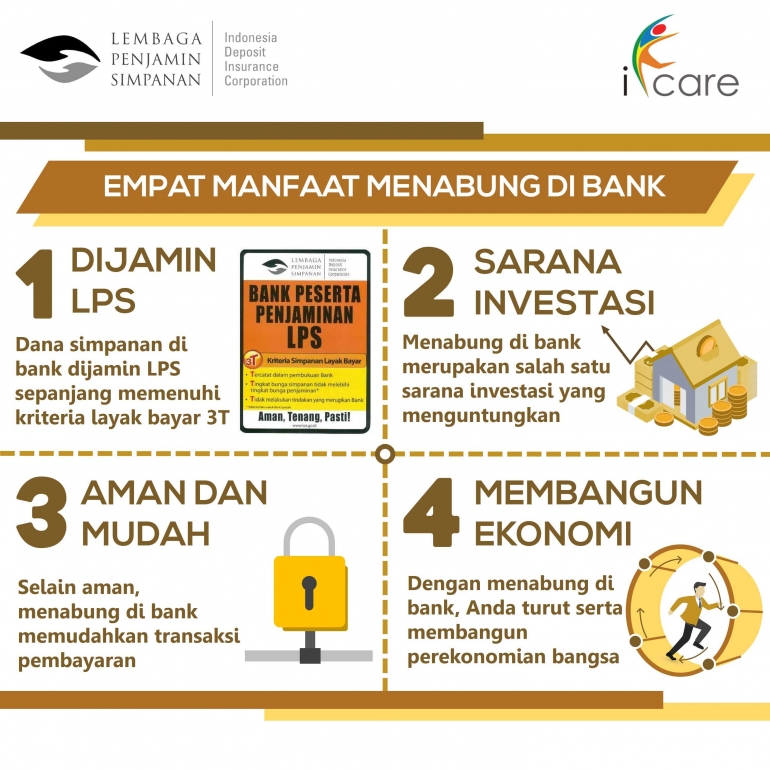

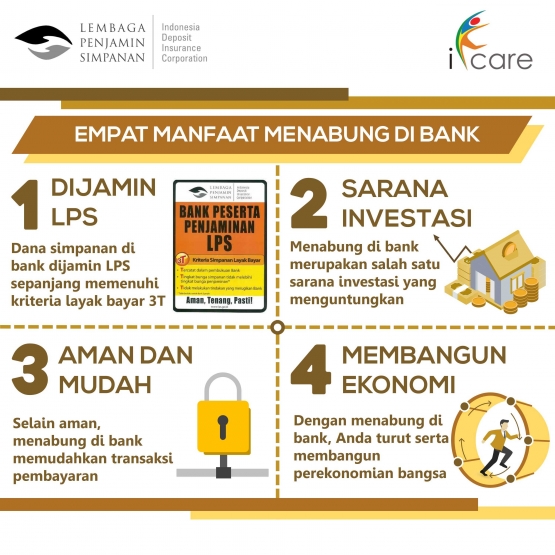

Kedua, menabung di bank merupakan salah satu sarana investasi. Ilustrasinya persis seperti kalimat pembuka artikel ini. Contoh lainnya adalah menabung deposito. Jika Anda menabung Rp10 juta dengan tingkat suku bunga 6% per tahun, maka dalam waktu 20 tahun deposito Anda akan bernilai Rp32 juta, atau lebih dari 3 kali lipatnya. Menarik bukan?

Ketiga, lebih aman dan mudah dalam bertransaksi. Dibanding menabung di celengan, menabung di bank tentu lebih aman. Kita bisa terhindar dari berbagai risiko seperti pencurian, kebakaran, dan risiko lainnya. Serta lebih mudah dalam bertransaksi. Tinggal pergi ke ATM atau menggunakan internet banking, maka dengan mudah kita bisa membayar berbagai kebutuhan sehari-hari, tanpa harus membawa banyak uang tunai.

Terakhir, dengan menabung di bank, kita berperan serta dalam membangun ekonomi bangsa. Sebagai lembaga intermediasi, bank berperan dalam menghimpun dana dari pihak yang memiliki kelebihan likuiditas (dana yang kita tabung), dan menyalurkannya kepada pihak yang kekurangan likuiditas melalui kredit atau pembiayaan.

Nah, kredit atau pembiayaan yang disalurkan, khususnya kepada sektor produktif, dapat menggerakkan roda perekonomian secara lebih cepat. Misalnya kredit untuk membangun jalan tol, akan mempercepat laju barang dan orang. Dampaknya, aktivitas ekonomi masyarakat tentu akan semakin meningkat.

Artikel ini diikutsertakan dalam LPS Press & Blogger Awarding 2018, dan dipublikasikan pula di blog pribadi penulis.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H