Transaksi non-tunai (harusnya) semakin digemari masyarakat, jika bangsa ini ingin maju. Bank Indonesia dan Pemerintah juga terus menggalakkan penggunaan instrumen non-tunai dalam setiap transaksi pembayaran, khususnya Alat Pembayaran Menggunakan Kartu (APMK) dan Uang Elektronik (UE). Sebagai konsumen, sudahkan Anda tahu apa saja risikonya?

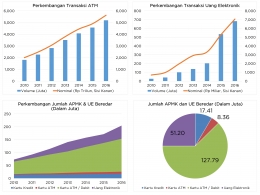

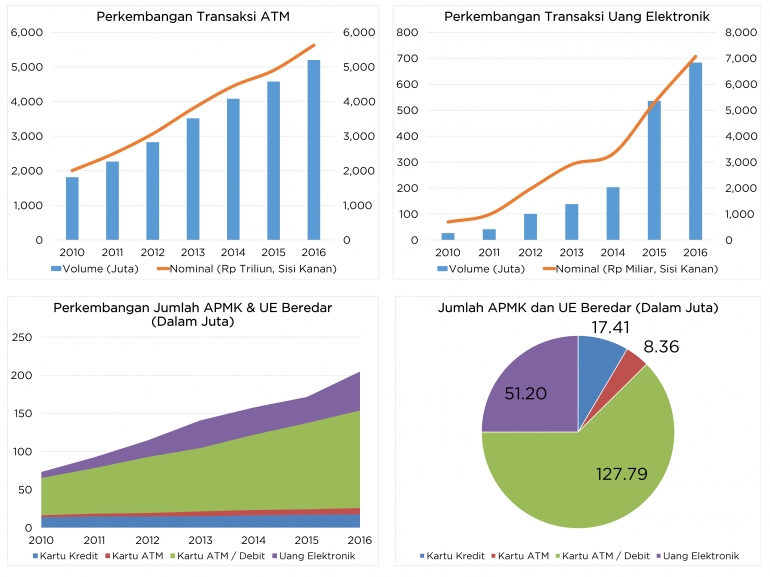

Penggunaan instrumen pembayaran non tunai khususnya APMK (Kartu Kredit, Kartu ATM, dan Kartu Debit) dan UE di Indonesia semakin meningkat. Perkembangan transaksi Kartu ATM di tahun 2016 tercatat meningkat, baik dari sisi volume transaksi (13,60%, yoy), maupun nominal transaksi (14,83%, yoy). Untuk UE sendiri, pertumbuhannya lebih menggembirakan, yakni sebesar 27,55% (yoy) untuk volume transaksi dan sebesar 33,71% (yoy) untuk nominal transaksi. Dari komposisi jumlah instrumen yang beredar, Kartu ATM/Debit masih mendominasi dengan proporsi sebesar 62%, diikuti dengan UE (25%), Kartu Kredit (9%), dan Kartu ATM (4%).

Keuangan inklusif sendiri merupakan sebuah cita-cita besar bangsa ini. Melalui Perpres No.82 Tahun 2016 tanggal 1 September 2016 tentang Strategi Nasional Keuangan Inklusif, Pemerintah menargetkan 75% penduduk Indonesia menjadi banked people. Sebagai informasi, survey Global Financial Index menyebutkan bahwa pada tahun 2014 jumlah banked people di Indonesia masih berada di posisi 36,1%. Sebuah pekerjaan rumah yang tidak mudah bagi Pemerintah dan otoritas lainnya.

Di tengah berkembangnya dunia teknologi dewasa ini, risiko kejahatan (fraud) terhadap transaksi pembayaran non tunai semakin membayangi. Cerita sukses peretas yang berhasil menggondol USD 81 juta dari Bank Sentral Bangladesh tahun lalu merupakan salah satu contoh nyata yang terjadi di dunia. Dalam kolom pembaca di surat kabar, coba kita perhatikan, berapa banyak jumlah pengaduan konsumen yang memberitakan kerugiannya karena kartu kreditnya dibelanjakan meskipun tidak pernah merasa bertransaksi. Atau jangan-jangan Anda adalah salah satunya?

Strategi promosi oleh penyedia jasa keuangan terhadap produk APMK dan UE biasanya tidak diimbangi dengan edukasi yang mumpuni tentang penggunaannya. Sebagai contoh, apakah Anda tahu bahwa membayar dengan cara menitipkan kartu debit pada seorang pramusaji merupakan salah satu contoh perilaku yang salah dalam menggunakan kartu? Atau apakah Anda tahu bahwa tidak seperti tabungan di bank, dana yang tersimpan dalam UE tidak dijamin oleh Lembaga Penjamin Simpanan (LPS)? Artikel ini akan mencoba mengajak Anda untuk lebih bijak dalam menggunakan kartu dengan mengenali berbagai risiko kejahatannya.

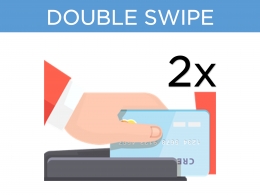

Double Swipe (Gesek Ganda)

Setelah menggesek di mesin Electronic Data Capture (EDC), seorang kasir mini market menggesek kembali kartu kredit Anda di mesin kasir. Saat itu juga Anda harus bilang "Stop!" Seluruh data kartu kredit tersimpan dalam pita magneticberwarna hitam yang berada di bagian belakang kartu kredit. Data ini meliputi nama pemegang kartu, tanggal lahir, nomor kartu, masa berlaku kartu, Card Verification Value (CVV) (tiga angka kode verifikasi di belakang kartu). Begitu kartu kredit Anda digesek di mesin kasir, maka mesin akan membaca data tersebut secara telanjang tanpa dienkripsi terlebih dahulu. Ini sudah cukup bagi para peretas untuk berbelanja on-line dengan menggunakan data di kartu tanpa harus melihat kartu Anda.

Praktik double swipe sendiri secara tegas telah dilarang oleh Bank Indonesia melalui Peraturan Bank Indonesia (PBI) No.18/40/PBI/2016 tanggal 8 November 2016 tentang Penyelenggaraan Pemrosesan Transaksi Pembayaran. Untuk memitigasi risiko praktik double swipe, mintalah kasir untuk menginput secara manual nomor dan kartu kredit Anda pada komputernya tanpa harus menggesek di mesin kasir.

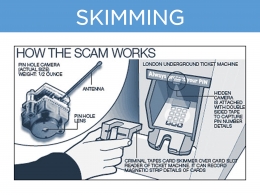

Skimming (Pencurian Data Melalui Alat Gesek)