"Beberapa ahli syariah berpendapat bahwa konsep asuransi konvensional mengandung unsur maysir dimana tertanggung akan mengalami kerugian jika sampai dengan akhir periode pertanggungan tidak mengajukan klaim, sedangkan penanggung diuntungkan dalam situasi tersebut, demikian juga sebaliknya," katanya menjelaskan.

Apa sih Beda Asuransi Syariah dengan Asuransi Konvensional?

Konsep asuransi konvensional adalah transfer risiko, yaitu: mengganti nilai ekonomi hidup seseorang yang hilang dengan cara memindahkan risiko kehilangan atas diri seseorang tersebut (jiwa maupun anggota tubuh) kepada perusahaan asuransi. Pemegang polis membayar premi kepada perusahaan untuk mendapatkan manfaat asuransi sesuai dengan perjanjian. Dana yang telah dibayarkan menjadi milik perusahaan.

Secara mudahnya, perusahaan asuransi konvensional akan membayar semua klaim yang diajukan para pemegang polis (tertanggung) dengan menggunakan dana perusahaan.

Di lain pihak, konsep asuransi adalah berbagi risiko, Setiap peserta memberikan sumbangan tabarru' (dana kumpulan) untuk menolong peserta lainnya dalam menghadapi musibah. Bisa juga dikatakan, perusahaan asuransi syariah akan membayar klaim yang diajukan para pemegang polis (tertanggung) melalui dana kumpulan (tabarru'), bukan dana perusahaan. Pengelola (perusahaan asuransi syariah) adalah sebagai pihak yang melakukan adminstrasi risiko dan pengelolaan investasi atas nama peserta.

Dari perbedaan pembayaran klaim seperti ini, kata Faturrahman, perusahaan asuransi syariah sulit untuk bangkrut karena menggunakan dana masyarakat, bukan perusahaan. Kalau dana perusahaan tidak mencukupi, bagaimana mereka mau membayar klaim?

Dilihat dari sisi kontrak (akad), akad pada asuransi konvensional bersifat jual-beli (murni mencari keuntungan). Begitu calon tertanggung setuju dengan polis yang diberikan agen asuransi, tertanggung akan bayar premi (ada premi, ada polis). Akan tetapi, akad pada asuransi syariah bersifat tabarru' (akad yang dilakukan dengan tujuan kebajikan dan tolong menolong, bukan semata untuk tujuan komersial atau nonprofit oriented) dan tijarah (akad yang dilakukan dengan tujuan komersial atau profit oriented).

Dengan adanya tabarru' dalam akad asuransi syariah, hal ini sekaligus memecah kepemilikan dana. Ada dua macam dana pada perusahaan asuransi syariah, yakni dana peserta dan dana perusahaan. Sementara pada asuransi konvensional, semua dana (premi) yang masuk dari tertanggung menjadi hak sepenuhnya perusahaan.

Bagaimana dengan pembagian profit (surplus underwriting)? Apakah para tertanggung asuransi konvensional mendapat surplus underwriting? TIDAK. Surplus underwriting ini HANYA akan diperoleh bagi para tertanggung asuransi syariah. Karena ada dua pembagian dana, salah satunya dana kumpulan, maka bila dalam satu tahun terdapat surplus dana kumpulan, dana itu akan dibagikan kepada para tertanggung meski jumlahnya tidak seberapa.

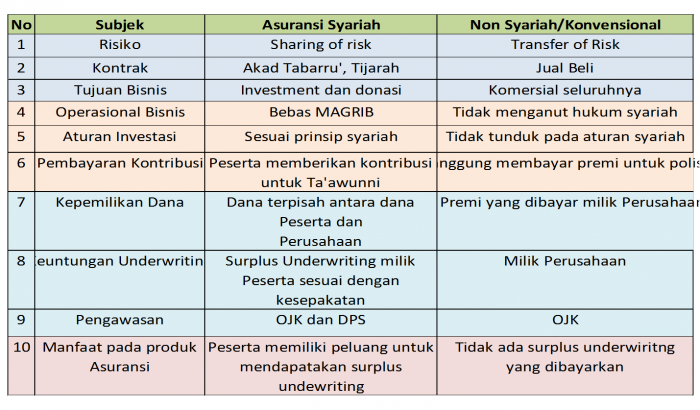

Untuk lebih jelasnya tentang perbedaan perusahaan asuransi konvensional denngan syariah, yuk simak tabel di bawah ini.

[caption id="attachment_341641" align="aligncenter" width="560" caption="Perbedaan antara asuransi syariah dengan asuransi konvensional (dok. Sun Life Financial Indonesia)"]