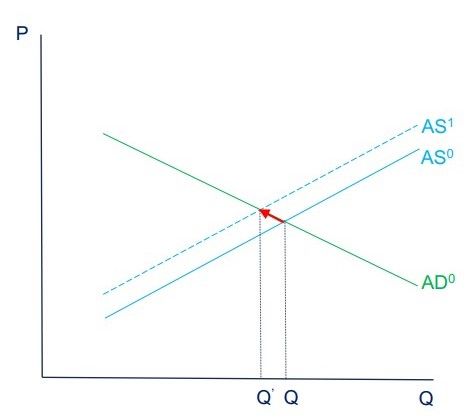

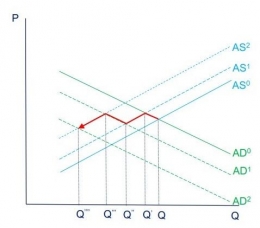

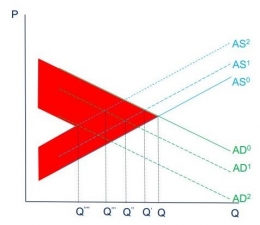

Sehingga begitu sulit bagi permintaan dan penawaran untuk bertemu di titik ekuilibrium seperti sebagaimana mestinya. Tembok pembatas dan penghalang ini kemudian memunculkan reaksi berantai yang terlihat dari kian menurunnya angka sektor ekonomi riil.

Kontraksi yang terjadi pada sisi penawaran akan menimbulkan kontraksi pada sisi permintaan, begitu seterusnya hingga kondisi ini menghilangkan surplus ekonomi dalam pasar (bagian kurva yang diberi warna merah). Surplus ekonomi yang menghilang ini akan menurunkan tingkat kesejahteraan produsen dan konsumen.

Lenyapnya surplus produsen diartikan sebagai penurunan jumlah produksi barang dan jasa yang menurunkan jumlah laba yang diperoleh. Sedangkan lenyapnya surplus konsumen diartikan sebagai penurunan tingkat kepuasan konsumsi akibat menurunnya daya beli.

Dampak selanjutnya dari penurunan jumlah barang dan jasa yang diproduksi oleh perusahaan akan menyebabkan kenaikan angka PHK (Pemutusan Hubungan Kerja) akibat adanya pengurangan biaya produksi. Hingga bulan Februari 2021, Kementerian Ketenagakerjaan mencatat ada sekitar 29,12 juta penduduk usia kerja di Indonesia yang terkena PHK, dirumahkan, dan dikurangi jumlah upah atau jam kerjanya.

Dari jumlah tersebut, jumlah tenaga kerja yang dikurangi jam kerjanya ada sekitar 24,03 juta. Kemudian tenaga kerja yang menganggur atau kehilangan pekerjaan berjumlah sekitar 2,56 juta orang dan ada sekitar 1,77 juta orang tidak bekerja sementara. Lalu sisanya yang berjumlah 760 ribu merupakan penduduk yang tidak termasuk angkatan kerja tetapi juga terkena dampak pandemi (Warta Ekonomi, 2020).

Maka bagaimanakah cara Indonesia bisa bangkit dari keterpurukan akibat Covid-19? Sebagai negara dengan populasi muslim terbesar di dunia, Indonesia memiliki peluang yang sangat besar dalam mengimplementasikan kebijakan ekonomi dan keuangan syariah. Berikut ini adalah beberapa solusi yang ditawarkan oleh ekonomi dan keuangan syariah dalam upaya penanganan dampak Covid-19 (Iskandar, Possumah and Khaerul Aqbar, 2020).

- Melakukan peningkatan kontribusi penyaluran bantuan tunai melalui zakat, infak, dan sedekah dari amil zakat maupun masyarakat. Sasaran dari penyaluran bantuan tunai ini adalah masyarakat kecil yang terkena dampak langsung. Konsep zakat, infak, dan sedekah dalam Islam ini menggunakan skema philanthropy, yaitu pemberian bantuan secara sukarela atas dasar rasa cinta dan solidaritas. Meskipun untuk zakat sendiri ada zakat fitrah yang bernilai wajib bagi tiap umat Islam. Melalui zakat, infak, dan sedekah, beban fiskal negara untuk memenuhi kebutuhan pokok masyarakat dapat berkurang (KNEKS, 2020).

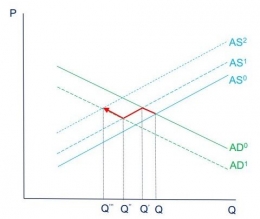

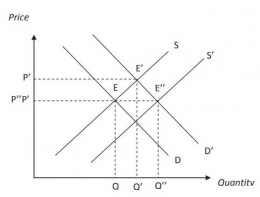

Gambar 3. Kurva Fungsi Zakat secara Mikro (Sakti, 2007)

Gambar 3. Kurva Fungsi Zakat secara Mikro (Sakti, 2007) - Zakat secara mikro dapat meningkatkan permintaan dan penawaran dalam pasar. Zakat akan meningkatkan daya beli mustahik (orang yang menerima zakat) sehingga menggeser kurva permintaan dari D menuju D'. Hal tersebut pun menyebabkan bergesernya jumlah kuantitas barang dari yang sebelumnya berjumlah Q menjadi Q'.

- Maka terciptalah titik ekuilibrium baru di E'. Kemudian, permintaan yang meningkat akibat meningkatnya daya beli mustahik akan membuat muzakki (orang yang membayar zakat) akan menambah jumlah persediaan bahan pokok di pasar melalui zakat. Hal ini menyebabkan bergesernya kurva S menuju S' dan titik Q' ke Q". Maka terbentuklah titik ekuilibrium baru yang ditunjukkan oleh E".

- Melakukan peningkatan dan penguatan wakaf, baik dalam bentuk wakaf tunai, wakaf produktif, maupun wakaf linked sukuk. Peningkatan dan penguatan wakaf ini nantinya diharapkan dapat meningkatkan jumlah persediaan infrastruktur berbasis wakaf, seperti rumah sakit wakaf khusus pasien Covid-19, klinik wakaf, masker wakaf, Alat Pelindung Diri (APD) wakaf, dan sebagainya.

- Penyaluran bantuan modal usaha bagi pelaku Usaha Mikro Kecil Menengah (UMKM). Penyaluran ini dapat dilakukan melalui Lembaga Keuangan Mikro Syariah (LKMS) yang melakukan pembiayaan bagi para pelaku usaha UMKM. LKMS sendiri memperoleh dana pembiayaan dari beberapa pihak, seperti masyarakat umum, BUMN/BUMD, ataupun dari perusahaan swasta. Penyaluran ini diharapkan dapat mencegah kebangkrutan usaha masyarakat sekaligus mencegah kenaikan jumlah masyarakat miskin akibat pandemi.

- Pemberian bantuan melalui pinjaman qardhul hasan, yaitu pinjaman yang tidak dikenakan biaya atau bunga apapun. Seperti pinjaman yang dilakukan oleh Baitul Maal wa Tamwil (BMT), yaitu pinjaman yang disertai dengan model pendampingan demi mewujudkan masyarakat yang berdaya dan mandiri.

- Meningkatkan likuiditas di kalangan masyarakat dengan melakukan pengembangan teknologi finansial berbasis syariah. Teknologi finansial (fintech) syariah ini dapat memperlancar aktivitas finansial pelaku pasar syariah sekaligus menjadi market place bagi pelaku UMKM.

- Digitalisasi perbankan syariah sebagai sumber pembiayaan syariah yang mengedepankan prinsip non-riba, selektif, dan kehati-hatian. Sebagai lembaga intermediasi, bank syariah berperan memiliki peran untuk menyalurkan dana dari penabung kepada peminjam. Digitalisasi perbankan syariah ini nantinya akan memudahkan pembiayaan masyarakat di masa pandemi seperti sekarang (Tahliani, 2020).

Dengan segala dampak yang ditimbulkan oleh Covid-19, ekonomi dan keuangan syariah dapat tampil sebagai solusi dari permasalahan-permasalahan yang ada. Terlebih Indonesia sebagai negara dengan jumlah penduduk muslim terbesar di dunia yang diharapkan dapat memanfaatkan peluang ekonomi dan keuangan syariah dengan sebaik mungkin.

Di tengah permasalahan-permasalahan yang ditimbulkan oleh Covid-19, ekonomi dan keuangan syariah menawarkan beberapa solusi seperti, (1) penyaluran bantuan tunai melalui zakat, infak, dan sedekah, (2) peningkatan dan penguatan wakaf, (3) penyaluran bantuan modal usaha bagi pelaku Usaha Mikro Kecil Menengah (UMKM), (4) pemberian bantuan melalui pinjaman qardhul hasan, (5) pengembangan teknologi finansial berbasis syariah, dan (6) digitalisasi perbankan syariah. Berangkat dari solusi-solusi tersebut, ekonomi dan keuangan syariah diharapkan dapat mendorong percepatan penanganan dan pemulihan atas dampak Covid-19 terhadap perekonomian Indonesia.

Referensi

BPS (2021a) Ekonomi Indonesia 2020 Turun sebesar 2,07 Persen (c-to-c).