Laporan keuangan konosolidasian adalah sebuah laporan yang menyajikan informasi keuangan yang terdiri dari laporan posisi keuangan (neraca), laporan laba rugi, dan laporan arus kas dari suatu kelompok entitas yang terbentuk karena adanya akuisisi atau penggabungan dua usaha. Laporan keuangan konsilidasian menggabungkan dua laporan keuangan menjadi satu laporan keuangan entitas induk.

Pengendalian dianggap baik jika entitas induk memiliki 50% hak suara pada suatu entitas baik secara langsung maupun tidak. Entitas yang dikendalikan oleh entitas induk disebut dengan entitas anak. Laporan konsolidasian disusun oleh entitas induk.

KOMBINASI BISNIS

Merger

Merger adalah suatu proses penggabungan dua perusahaan atau lebih menjadi satu perusahaan saja, dimana perusahaan tersebut mengambil dengan cara menyatukan saham berupa aset dan non aset perusahaan yang di merger.

Dilihat dari gambar 1.1 diatas PT A melakukan kombinasi bisnis dengan PT B, PT B yang bergabung disini menjadi kehilangan identitasnya dan melebur dengan PT A dan menyisakan hanya PT A saja. Jadi, dalam merger sudah tidak ada lagi istilah entitas induk dan entitas anak karena sudah menjadi satu perusahaan yaitu, PT A. Jadi dalam meger tidak ada laporan konsolidasi.

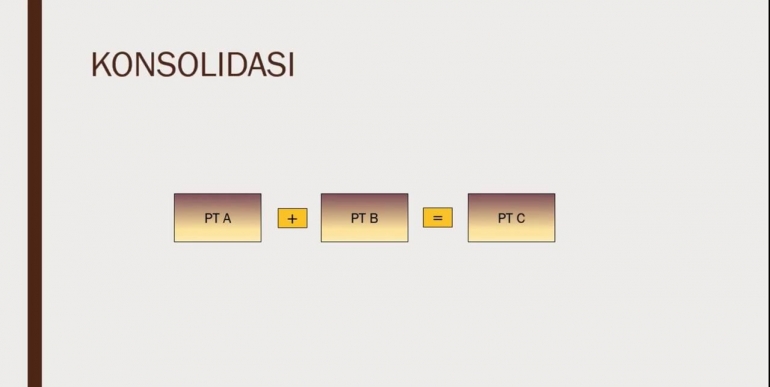

Konsolidasi

Konsolidasi adalah sebuah usaha untuk menyatukan dan memperkuat hubungan antara dua kelompok atau lebih untuk membentuk suatu entitas yang lebih kuat.

Akuisisi