sumber: http://www.alhudacibe.com/dlp/sukuk.php

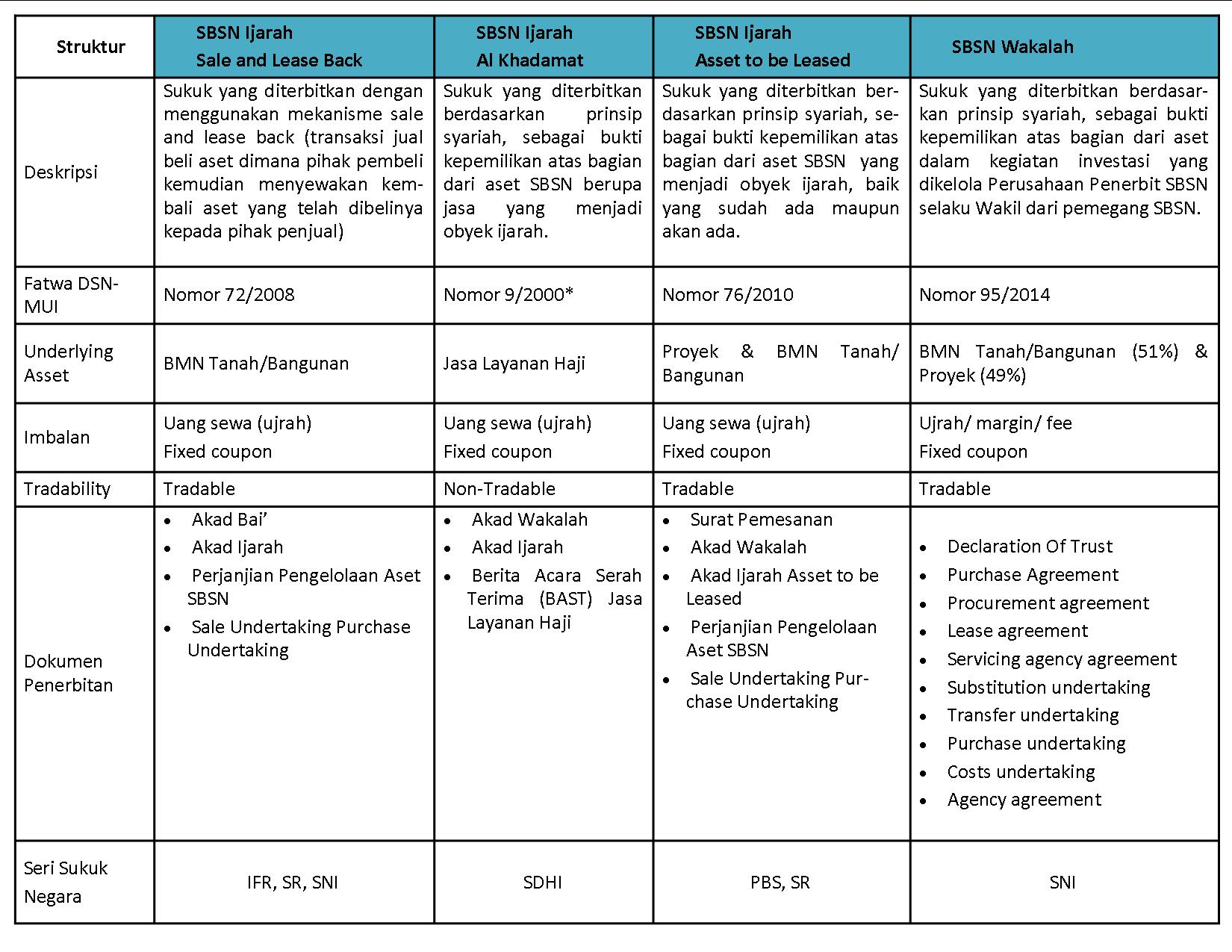

Memahami tentang sukuk negara tidak terlepas dalam memahami tentang akad dan underlying asset yang digunakan dalam penerbitan SBSN, serta pentingnya peranan Perusahaan Penerbit SBSN (SPV).

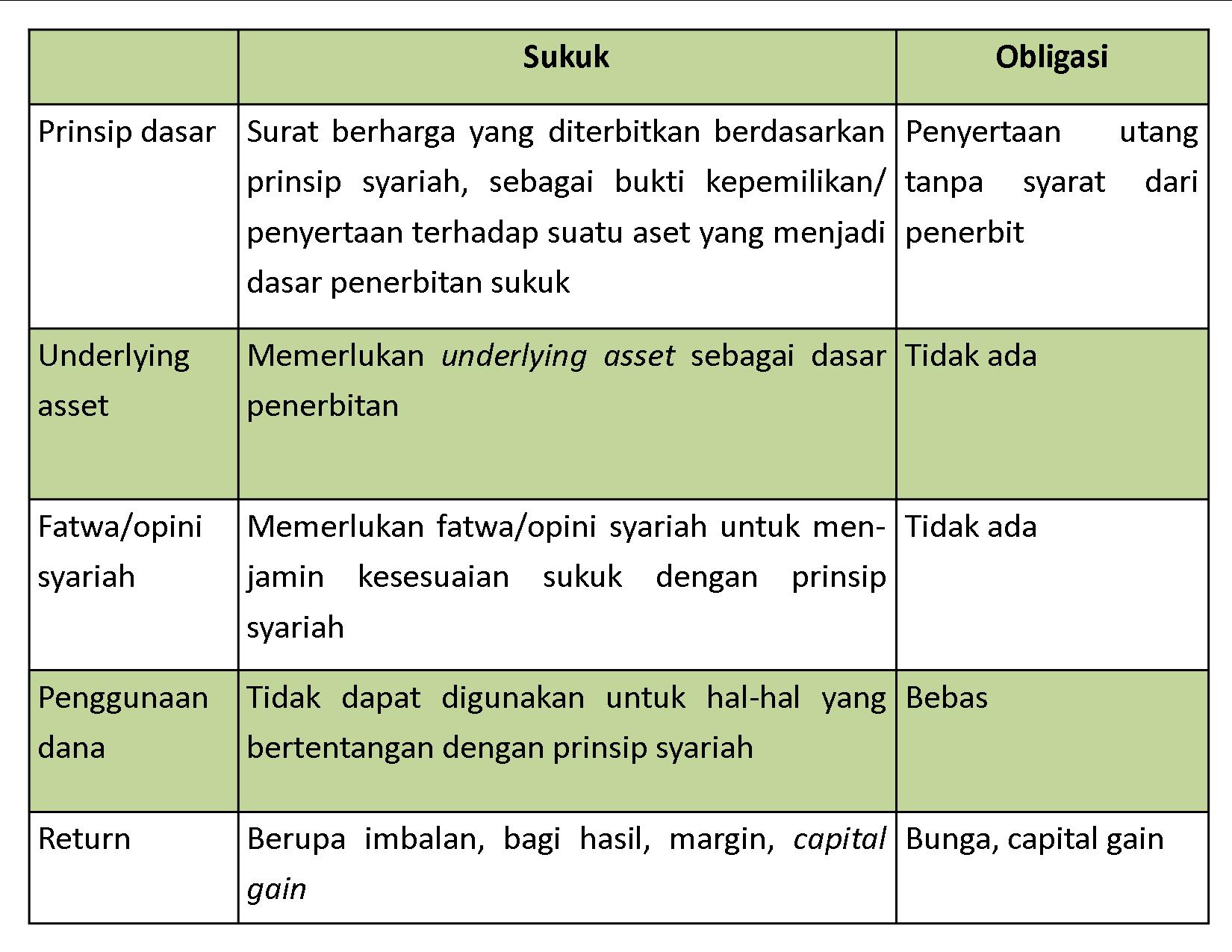

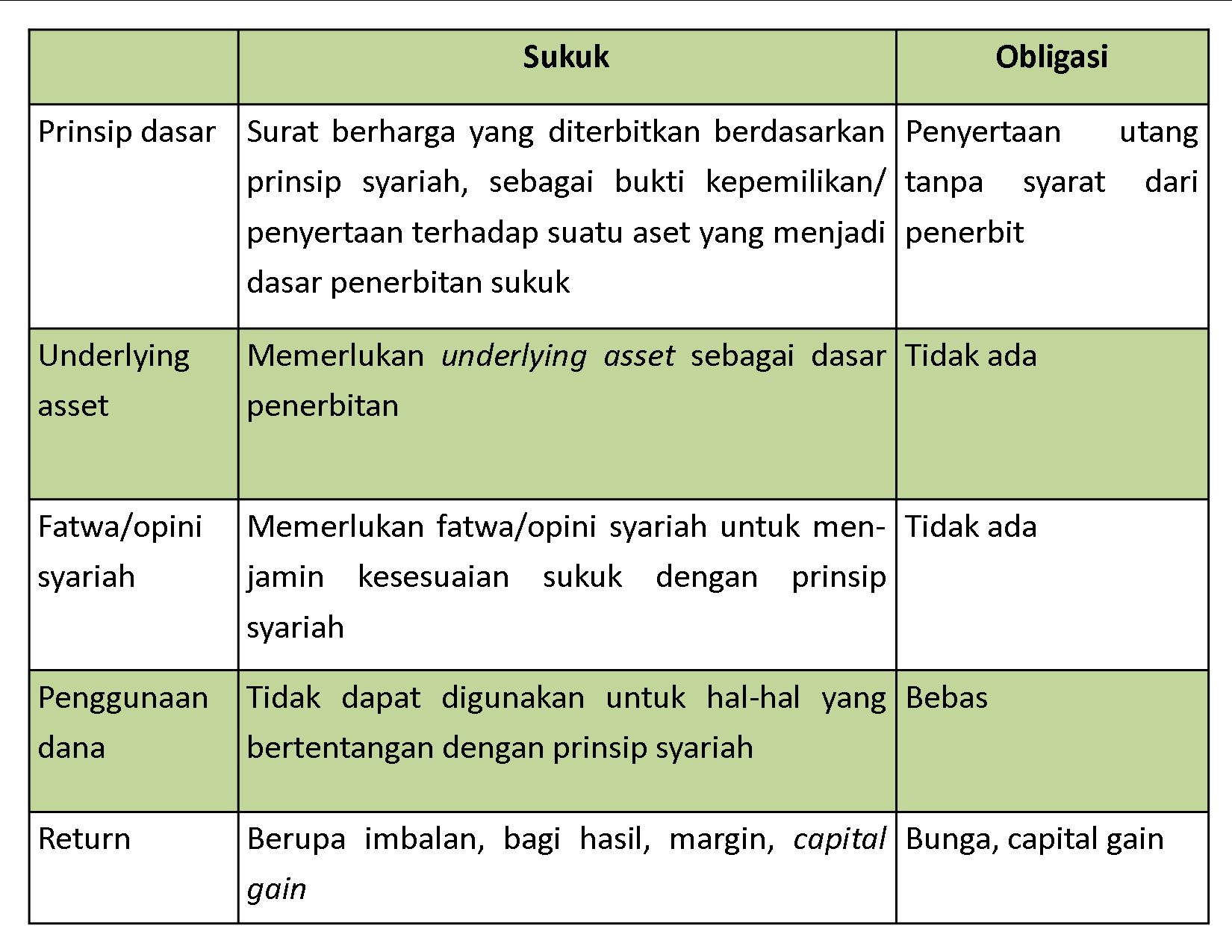

Telah dijelaskan sebelumnya bahwa sukuk adalah sertifikat bernilai sama yang merupakan bukti atas bagian kepemilikan yang tak terbagi terhadap suatu asset, hak manfaat, dan jasa-jasa, atau atas kepemilikan suatu proyek atau kegiatan investasi tertentu. Dari definisi tersebut dapat kita urai beberapa hal yang membedakan sukuk dengan obligasi konvensional antara lain sebagai berikut:

Underlying Asset

Dalam penerbitan sukuk diperlukan adanya aset yang dijadikan sebagai objek atau dasar transaksi (underlying asset). Aset yang dijadikan underlying asset dapat berupa barang berwujud maupun tidak berwujud seperti tanah, bangunan, proyek pembangunan serta aset non fisik lainnya seperti jasa.

Demikian pula halnya dengan Sukuk Negara. Penerbitan Sukuk Negara harus didasarkan pada aset riil yang menjadi dasar penerbitan. Sampai dengan saat ini, jenis aset yang digunakan dalam penerbitan Sukuk Negara adalah berupa Barang Milik Negara (BMN), proyek-proyek Pemerintah dan jasa layanan haji.

Dalam UU No.19/2008 disebutkan bahwa yang dimaksud dengan Aset SBSN adalah objek pembiayaan SBSN dan/barang milik Negara (BMN) yang memiliki nilai ekonomis, berupa tanah dan/atau bangunan maupun selain tanah dan /atau bangunan, yang dalam rangka penerbitan SBSN dijadikan dasar penerbitan SBSN. Selain itu underlying asset yang digunakan juga harus sesuai dengan prinsip syariah.

Penggunaan BMN sebagai underlying asset Sukuk Negara adalah berupa penjualan “Hak Manfaat” dan bukan hak milik sehingga tidak perlu dikhawatirkan akan adanya pemindahan hak kepemilikan akan BMN yang menjadi underlying asset tersebut. Sebagaimana disebutkan dalam UU No.19/2008, hak manfaat adalah hak untuk memiliki dan mendapatkan hak penuh atas pemanfaatan suatu aset tanpa perlu dilakukan pendaftaran atas kepemilikan dan hak tersebut. Jadi Aset SBSN bukanlah merupakan collateral/jaminan atas SBSN.

Terdapat pengecualian BMN yang dapat digunakan sebagai Aset SBSN yaitu BMN yang menjadi lambang-lambang negara misalnya Istana Negara, Monumen Nasional, bangunan yang terkait dengan ketahanan Negara, dll. Jadi tidak ada dalam istilah penerbitan Sukuk, Negara Istana dijual dalam rangka pembiayaan Negara.