Nama: Murdiyanti

NIM: 55521120028

Nama Dosen: Prof. Apollo

Nama Kampus: Universitas Mercu Buana

Mata Kuliah: Perpajakan Internasional

Bedasarkan perhitungan matematika jika dikaitkan dengan materi Perpajakan Internasional maka diskursus singkat serta interprestasi pada masing-masing soal sebagai berikut:

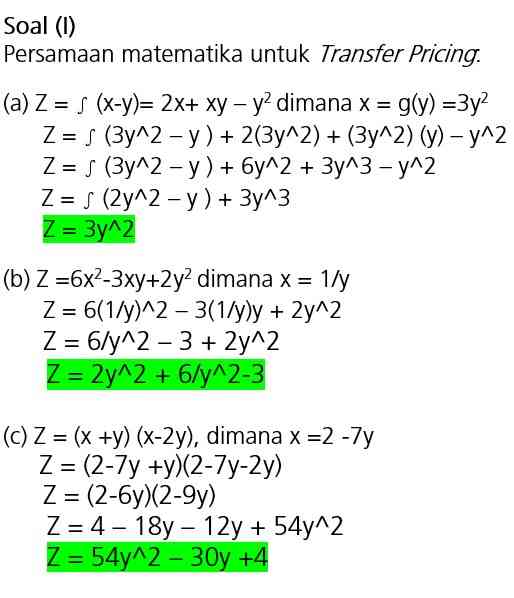

Soal ke-1

Data matematika pada soal 1 yang berkaitan dengan Transfer Princing. Transfer Princing atau dapat disebut juga sebagai Harga transfer merupakan contoh yang lain dari strategi yang umum digunakan oleh organisasi atau badan usaha dalam rangka untuk penghindaran pajak. Harga transfer dapat didefinisikan juga sebagai harga yang ditetapkan untuk transaksi yang dilakukan antara divisi di dalam perusahaan. Pada perusahaan sekelas multinasional yang sering terdiri dari beberapa perusahaan yang termasuk cabang, subsidiary, agency, dan/atau permanent establishment. Harga transfer tersebut menjadi relevan pada saat perusahaan melaksanakan transaksi diantara satu perusahaan satu sama dengan yang lain ataupun dengan perusahaan induk sendiri. Transaksi yang dimaksud mencakup transfer barang lintas batas, hak kekayaan intelektual dan/atau layanan. Pada saat berlangsungnya transaksi tersebut, maka penting ditetapkannya harga transfer yang tepat antara beberapa pihak yang terkait dalam transaksi. Pihak yang berwenang dalam transaksi tersebut berhak mempertanyakan berapa harga transfer yang berkaitan antar perusahaan, hal tersebut dikarenakan bahwa menentukan prinsip harga pasar yang wajar diberlakukan oleh pihak yang berwenang atas transaksi di antara pihak-pihak yang terkait. Oleh sebab itu, contoh persamaan matematika pada soal 1 tersebut dapat di interprestasikan sebagai perhitungan matematika dalam penentuan nilai wajar harga transfer pada perusahaan.

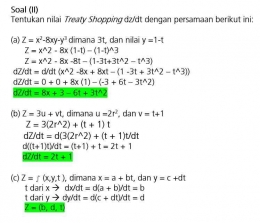

Soal ke-2

Data matematika pada soal 2 yang berkaitan dengan Treaty Shoping. Treaty Shoping merupakan praktik yang dipergunakan oleh organisasi atau badan usaha multinasional dalam rangka meminimalkan pajak yang seharusnya dibayar yaitu dengan cara memanfaatkan celah pada ketentuan Penghindaran Pajak Berganda atau P3B yang bertujuan untuk memperoleh keuntungan perusahaan. Dalam Treaty Shoping tertentu sebagai salah satu masalah yang terpenting yang dilakukan yaitu terjadinya erosi basis pajak serta pergeseran laba karena praktik Wajib Pajak yang terlibat pada klaim manfaat yang tidak dimaksudkan untuk diberikan. Praktik Treaty Shoping memilih negara-negara dengan perjanjian pajak yang paling sesuai dengan mendirikan perusahaan saluran di negara dengan tarif pajak yang rendah tersebut demi menghindari pajak di negara sumber. Perusahaan dapat mengandalkan perlakuan berbeda terhadap pendapatan yang tertentu dengan didasarkan pada perjanjian pajak dimana undang-undang internal negara tempat tinggal mengkategorikan sebagai pendapatan tertentu, sehingga pada negara sumber penghasilan tersebut dapat memiliki hak eksklusif untuk pajak. Berkaitan dengan data persamaan matematika pada soal 2 dapat di interprestasikan bahwa upaya suatu perusahaan dalam mendapatkan laba atau keuntungan yang maksimal diperoleh dari beberapa alternatif perhitungan Treaty Shoping yang diperoleh dari beberapa negara. Dengan adanya celah P3B maka perusahaan dapat menghitung alternatif pada negara manakan yang dapat mengurangi kewajiban perpajakan atau bahkan jika mungkin pajaknya menjadi 0 atau nihil, sehingga keuntungan perusahaan dapat menjadi lebih maksimal.

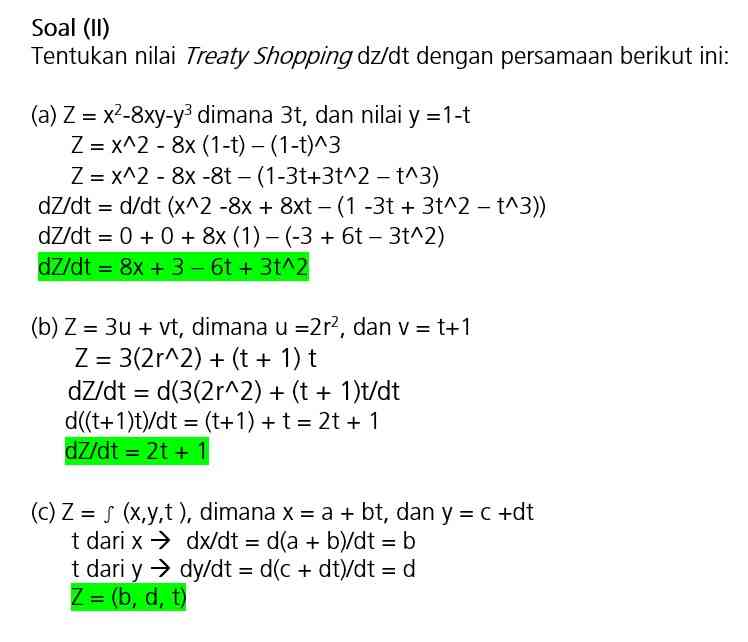

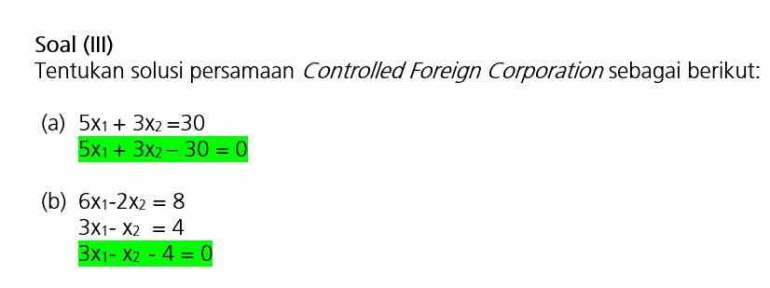

Soal ke-3

Data matematika pada soal 3 yang berkaitan dengan Controlled Foreign Corporation (CFC). Dalam hal ini Controlled Foreign Corporation (CFC) yang merupakan bentuk salah satu perusahaan anak yang dibangun di negara lain atau Foreign Subsdiary yang dapat dikendalikan serta dipergunakan oleh para pemegang saham untuk meminimalkan perpajakan. Perusahaan asing yang dikendalikan yaitu entitas perusahaan yang melakukan usaha berada di wilayah yurisdiksi yang berbeda dengan pemilik pengendali berada. Dalam rangka mendapatkan keuntungan, sebagian besar perusahaan tersebut cenderung melakukan penempatan di negara-negara yang pergeseran keuntungan atau profit shifting serta perpajaknnya paling menguntungkan. Perusahaan memanfaatkan Controlled Foreign Corporation (CFC) tersebut dapat berakibat mencabut hak negara domisili dari perusahaan yang dialihkan atas pajak yang seharusnya telah dibayarkan di negara tersebut. Pada Controlled Foreign Corporation (CFC) tersebut yang dibangun biasanya merupakan salah satunya sebagai upaya perusahaan dalam rangka untuk menagguhkan kewajiban perpajakan atas penghasilan dari operasi perusahaan tersebut dengan cara menangguhkan pendistribusian dividen kepada para pemegang saham. Berkaitan dengan data matematika pada soal ke-3 tersebut dalam interprestasi Controlled Foreign Corporation (CFC) adalah upaya perusahaan untuk mendapatkan angka pajak yang nihil, maka diperlukan solusi perhitungan antara laba yang akan diperoleh dengan kewajiban perpajakan yang akan dibayarkan apakah mencapai nilai atau angka yang diharapkan oleh manajemen. Jika angka perkiraan kewajiban perpajakan telah diperoleh, maka diperkirakan besaran laba yang akan mempengaruhi pula dividen yang akan dibagikan kepada pemegang saham. Hal tersebut diperlukan untuk menjaga keberlangsungan usaha perusahaan, karena saham yang dibagikan tersebut merupakan cerminan kinerja perusahaan pada satu kurun waktu tertentu.

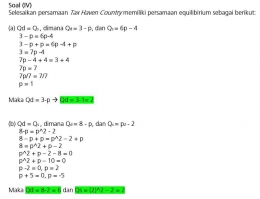

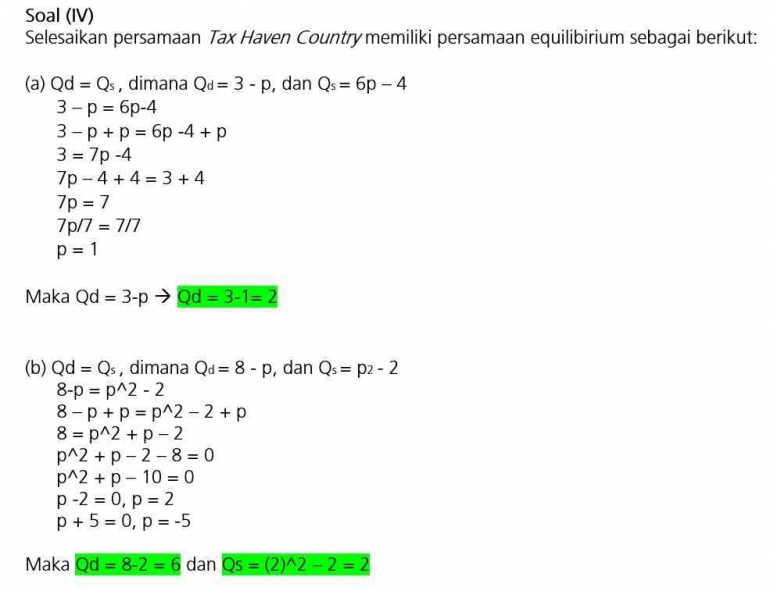

Soal ke-4

Data matematika pada soal 4 yang berkaitan dengan Tax Heaven Country. Perlindungan Pajak atau biasa disebut sebagai Tax Heaven Country merupakan celah yang dipergunakan oleh perusahaan dalam rangka untuk tujuan penghindaran pajak atau tax avoidance. Pada penjualan atau dalam rangka penghalihan saham perusahaan antara conduit company atau special purpose company yang dibangun atau berada pada kedudukan di negara yang memberikan perlindungan pajak yang mempunyai hubungan istimewa dengan badan yang didirikan atau Bentuk Usaha Tetap (BUT) yang bertempat kedudukan di negara Tax Heaven Country, dapat ditetapkan sebagai penjualan atau pengalihan saham badan yang didirikan di Tax Heaven Country. Maka kaitan dengan soal data matematika ke-4 dengan Tax Heaven Country dimanfaatkan oleh perusahaan untuk menghitung alternatif tarif P3B negara sumber dan negara tujuan apabila lebih menguntungkan maka perusahaan dapat mengimplementasikan hal tersebut untuk perlindungan pajak atas laba atau keuntungan perusahaan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H