Analisis Laporan Keuangan melalui Perhitungan Rasio Keuangan Likuiditas, Leverage, Aktivitas, dan Profitabilitas

(Studi kasus pada 4 perusahaan Telekomunikasi di Indonesia)

Objek riset

:

Rasio likuiditas, leverage, aktivitas, dan profitabilitas yang bersumber pada laporan keuangan perusahaan :

PT Telekomunikasi Indonesia Tbk. ( TLKM )

PT Indosat Tbk.( ISAT )

PT XL Axiata Tbk. ( EXCL )

PT Smartfren Telecom Tbk ( FREN )

Tujuan riset

:

Mengetahui perbedaan (secara deskriptif) kondisi keuangan perusahaan Telekomunikasi di atas.

Menganalisis laporan keuangan perusahaan di atas.

Tahun riset

:

Tahun 2022

Batasan

:

Rasio likuiditas yang dihitung adalah rasio lancar

Rasio Leverage yg dihitung adalah Debt Ratio

Rasio Aktivitas yg dihitung adalah Rasio Perputaran Kas

Rasio Profitabilitas yg dihitung adalah rasio profit margin atau GPM

RASIO LIKUIDITAS

Rasio yang digunakan adalah Rasio Lancar. Rumus rasio tersebut adalah sebagai berikut:

Rasio Lancar = Berikut grafik perkembangan ukuran perusahaan yang dilihat dari total aset pada empat perusahaan Telekomunikasi di Indonesia pada tahun 2022 :

Rasio Lancar : aset lancar : Hutang Lancar

Berdasarkan grafik di atas terlihat bahwa PT Telekomunikasi Indonesia Tbk. lebih unggul dibandingkan tiga perusahaan pesaingnya PT. Indosat Tbk, PT XL Axiata Tbk, dan PT Smartfren Telecom Tbk. jika dilihat dari total asetnya pada tahun 2022, jumlah asset PT Telekomunikasi Indonesia Tbk Di angka 0,78, PT Indosat Tbk sebesar 0,52, PT XL Axiata Tbk 0,39 , dan PT Smartfren Telecom Tbk sebesar 0,27 Dengan begitu jika dipersenkan perbandingan antara FREN dan EXCL mencakup 12%, selanjutnya EXCL dengan ISAT 13%, ISAT dan TLKM 26%. Dilihat dari perbandingan presentasenya total asset yang dimiliki tiap tiap perusahaan tidak terlalu jauh tetapi dari hal ini dapat kita urutkan bahwa TLKM Menduduki posisi pertama, kemudian ISAT, EXCL, dan yang terakhir FREN.

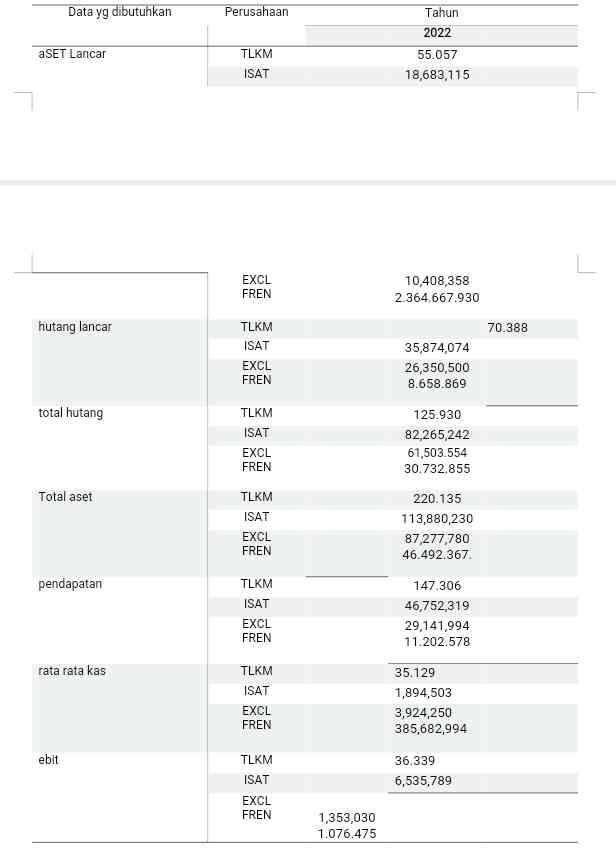

Penyajian data

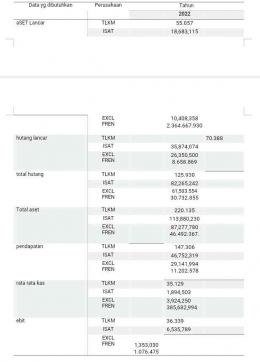

Tabel 1. Tabel data yang dibutuhkan untuk Analisis Rasio Keuangan

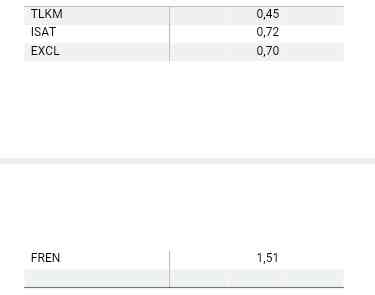

Rasio yang digunakan adalah Debt Ratio. Rumus rasio tersebut adalah sebagai berikut:

Rasio Hutang = Total Hutang : Total Aset

Tabel 2. Tabel Perhitungan Rasio Hutang TLKM, ISAT, EXCL, dan FREN

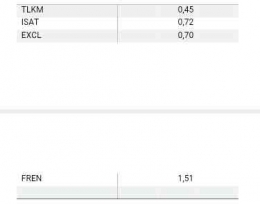

Gambar 2. Diagram Rasio Hutang TLKM, ISAT, EXCL dan FREN

adalah PT Telekomunikasi Indonesia yakni 0,45 atau sama dengan 4%.

Rasio Aktivitas

Rasio yang digunakan adalah Perputaran Kas. Rumus rasio tersebut adalah sebagai berikut:

Perputaran Kas= Pendapatan : Rata rata kas

Tabel 3. Tabel Perhitungan Rasio Perputaran Kas TLKM, ISAT, EXCL, dan FREN

Berdasarkan diagram diatas, rasio perputaran kas tertinggi dipegang oleh PT XL Axiata yakni diagka 7,42 artinya dalam periode 1 tahun, PT XL Axiata mampu membuat kas menjadi penjualan sebanyak 7,42 kali, kemudian yang kedua yaitu PT Indosat dengan angka 7,03 kali, lalu yang ketiga adalah PT Telekomunikasi Indonesia sebesar 0,66 kali, dan yang terakhir yakni PT Smartfren Telecom 0,02 kali.

Rasio Profitabilitas

Rasio yang digunakan adalah Profit Margin Ratio atau Gross Profit Ratio. Rumus rasio tersebut adalah sebagai berikut:

Profit Margin Ratio(GPM)= Laba bruto : Penjualan

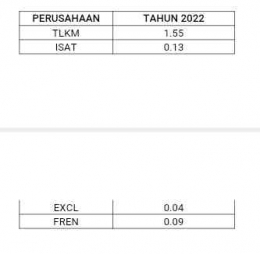

Tabel 4. Tabel Perhitungan Profit Margin Ratio atau GPM PT TLKM, ISAT, EXCL, dan FREN

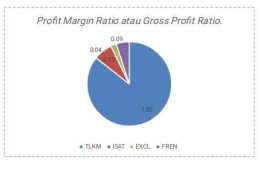

Gambar 4. Diagram Profit Margin Ratio atau GPM PT TLKM, ISAT, EXCL, dan FREN

Berdasarkan grafik lingkaran diatas, perolehan rasio profit margin atau gross profit tertinggi dipegang oleh PT Telekomunikasi Indonesia yakni sebesar 1,55. Artinya Perusahaan TLKM mampu menghasilkan laba kotor ( sebelum pajak dan Bunga ) sebesar 155%, kemudian yang kedua yaitu PT Indosat sebesar 0,13 atau sama dengan 13%, yang ketiga dipegang oleh PT Smartfren Telecom dengan angka 0,09 = 9% dan yang terakhir yaitu PT XL Axiata sebesar 0,04 = 4%.

Kesimpulan

Dari keempat Perusahaan tersebut diantaranya, PT Telekomunikasi Indonesia Tbk ( TLKM ), PT Indosat Tbk( ISAT ), PT XL Axiata Tbk (EXCL ), serta PT Smartfren Telecom Tbk ( FREN ) pada tahun 2022 memiliki banyak perbedaan yang cukup signifikan antar rasio yang digunakan dalam mini riset ini. Contohnya :

Jika ditinjau dari Rasio Likuiditas dalam hal ini menggunakan rasio lancar jumlah tertingginya diraih oleh PT Telekomunikasi Indonesia Tbk ( TLKM ) dan yang Terendah yakni PT Smartfren Telecom Tbk ( FREN ).

Ditinjau dari Rasio Leverage dalam hal ini menggunakan Debr Ratio atau Rasio Hutang jumlah tertigginya ada pada PT Smartfren Telecom dan terendahnya PT Telekomunikasi Indonesia.

Ditinjau Dari Rasio Aktivitas dalam hal ini menggunakan rasio perputaran kas jumlah tertingginya ada pada PT XL Axiata serta terendahnya ada pada PT Indosat

Ditinjau dari Rasio Profitabilitas dalam hal ini menggunakan Profit Margin Ratio Atau Gross Profit ( GPM ) jumlah tertingginya dioegang oleh PT Telekomunikasi Indonesia dan terendahnya dipegang oleh PT Indosat.

Referensi

Purwantono, dkk. “Laporan Keuangan Konsolidasian PT Telekomunikasi Indonesia Tbk dan Entitas Anaknya”. Indonesia Stock Exchange Building; Jarkarta. 2022.

Laporan Keuangan Konsolidasian PT Indosat Tbk dan Entitas Anak. Kantor akuntan Publik Tanudiredja, Wibisana, Rintis, dan Rekan ; Jakarta. 2022

Laporan Keuangan Konsolidasian PT XL Axiata Tbk dan Entitas Anak. Kantor akuntan Publik Tanudiredja, Wibisana, Rintis, dan Rekan ; Jakarta. 2021-2022

Idris, Mirawati Sensi.” Laporan Keuangan Konsolidasian PT Smartfren Telecom Tbk dan Entitas Anak” Moore; Jakarta. 2021 dan 2022.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H