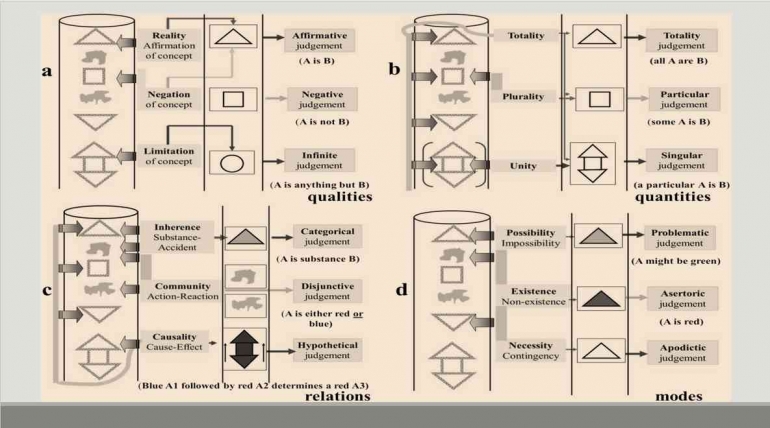

Audit Investigasi Umum dan Perpajakan menggunakan metode transsubstansi dengan pendekatan 4:12 kategori transendental Kantian memiliki beberapa alasan hukum dan praktis yang mendasarinya. Mari kita analisis alasanalasan tersebut:

1. Kepatuhan Terhadap Prinsip Etika dan Moralitas

Kantianisme menekankan pentingnya moralitas dan etika dalam setiap tindakan. Audit investigasi, terutama dalam hal perpajakan, berfungsi sebagai pengawas kepatuhan terhadap hukum dan etika. Dengan melakukan audit menggunakan metode ini, auditor tidak hanya berfokus pada angka dan laporan, tetapi juga pada aspek normatif yang bisa mempengaruhi tindakan perusahaan.

2. Struktur dan Sistematisasi Proses Audit

Metode 4:12 dari kategori transendental Kantian memberikan kerangka kerja yang sistematis untuk evaluasi. Setiap kategori---Quantity, Quality, Relation, dan Modality---menyediakan pendekatan mendalam untuk menganalisis dan mengkategorikan temuan. Ini membantu auditor untuk memahami dan menilai berbagai aspek dari laporan keuangan dan kepatuhan perpajakan secara menyeluruh.

3. Pengembangan Judgments dan Categorisations

Salah satu tujuan dari audit investigasi adalah untuk membentuk penilaian (judgments) dan klasifikasi (categorisations) yang tepat terhadap temuan. Dengan menggunakan kategori Kantian, auditor dapat memastikan bahwa evaluasi dilakukan secara konsisten dan berdasarkan kriteria objektif, sehingga meminimalisir subjektivitas.

4. Mempertimbangkan Aspek Universal dan Particular

Metode ini mengizinkan auditor untuk mengevaluasi data dalam konteks yang lebih luas (universal) serta secara spesifik (particular). Hal ini penting dalam audit investigasi untuk memahami beragam fenomena yang dapat mempengaruhi hasil audit, termasuk perubahan kebijakan perpajakan dan berbagai strategi perpajakan yang diimplementasikan oleh perusahaan.

5. Analisis Kualitatif yang Mendalam

Dengan menerapkan kategori Quality, auditor bisa mengevaluasi tidak hanya data numerik tetapi juga informasi kualitatif yang ada di dalam konteks auditor, seperti perilaku manajemen dan kepatuhan terhadap regulasi. Ini membantu dalam mengidentifikasi potensi risiko dan area yang memerlukan perhatian lebih lanjut.