Saat ini terutama di masa pandemi Covid-19, ketimpangan dalam berbagai sektor telah memperlambat keberlangsungan hidup kita, terutama di bidang ekonomi dan sosial. Zakat hadir di tengah tengah masyarakat untuk meningkatkan kesejahteraan sosial, terutama di masa pandemi Covid-19. Namun saat ini, Indonesia sedang mengalami kendala dalam penghimpunan dana zakat. Lantas apa yang menjadi kendala dalam penghimpunan dana zakat yang bisa dibilang masih sangat jauh dari harapan?

Pertama, rendahnya edukasi dan kesadaran masyarakat akan tujuan dan pentingnya dari membayar zakat.

Kedua, lemahnya peran pemerintah dalam mengatur dan mengelola zakat karena hingga saat ini UU No. 23 Tahun 2011 tentang pengelolaan zakat masih terbatas membahas pada pendirian lembaga amil zakat dan pengelolaan zakat secara umum saja belum sampai kepada adanya standar baku tentang pengumpulan, pengelolaan, dan pendistribusian zakat.

Akuntansi dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan suatu organisasi. Menurut Husein Sahatah (1997) akuntansi zakat mal dianggap sebagai salah satu cabang ilmu akuntansi yang dikhususkan untuk menentukan dan menilai aset wajib zakat, menimbang kadarnya (volume), dan mendistribusikan hasilnya kepada para mustahiq dengan berdasarkan kepada kaidah-kaidah syariat Islam. Allah berfirman yang artinya: "Hai orang-orang yang beriman, apabila kamu bermu'amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya...." (QS. Al-Baqarah:282)

Ditinjau dari segi bahasa, kata zakat mempunyai beberapa arti, yaitu al-barakatu (keberkahan), al-namaa (pertumbuhan dan perkembangan), al-thaharatu (kesucian) dan ash-shalahu (keberkahan). Sedangkan secara istilah, zakat ialah nama pengambilan tertentu dari harta tertentu, menurut sifat-sifat yang tertentu, dan untuk diberikan kepada golongan tertentu. Allah berfirman yang artinya: "Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui." (QS. At-Taubah:103)

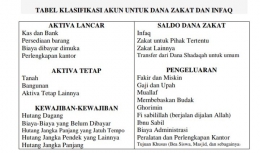

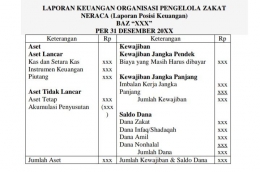

Standar akuntansi zakat sesungguhnya mempunyai aturan tersendiri dengan melihat sifat zakat ini, standar akuntansi akan mengikuti bagaimana harta dinilai dan diukur. Secara umum standar akuntansi zakat akan dijelaskan sebagai berikut: penilaian dengan harga pasar sekarang, aturan satu tahun, kekayaan/aset, aktiva tetap tidak kena zakat, nisab (batas jumlah).

Akuntabilitas organisasi pengelola zakat ditunjukkan dalam laporan keuangan tersebut, untuk bisa disahkan sebagai organisasi resmi, lembaga zakat harus menggunakan sistem pembukuan yang benar dan siap diaudit akuntan publik. Ini artinya standar akuntansi zakat mutlak diperlukan. Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 109, Zakat adalah harta yang wajib dikeluarkan oleh muzakki sesuai dengan ketentuan syariah untuk diberikan kepada yang berhak menerimanya (mustahiq). Karena itu, akuntansi zakat bertujuan untuk mengatur pengakuan, pengukuran, penyajian dan pengungkapan transaksi zakat, infak/shadaqah.

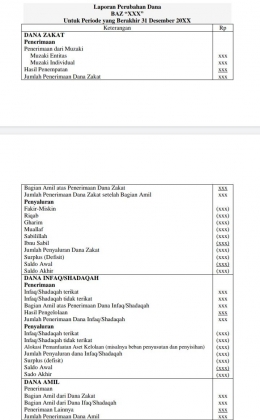

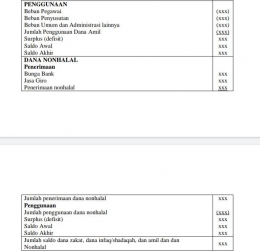

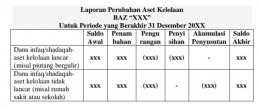

Sistem akuntansi dan pelaporan pada LAZ dapat dibagi menjadi dua bagian, yaitu untuk dana yang terbatas (restricted funds) yaitu zakat dan infaq dan dana yang tidak tebatas (unrestricted funds) yaitu dana shadaqah, meskipun demikian, sebagai satu kesatuan, organisasi ZIS harus menyiapkan satu laporan keuangan komprehensif (menyeluruh) yang menggabungkan aktivitas dan laporan keuangan kedua dana tersebut. Laporan keuangan Amil menurut PSAK No.109 adalah Neraca (Laporan Posisi Keuangan), Laporan Perubahan Dana, Laporan Perubahan Aset Kelolaan, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan.