- Analisis Makro Ekonomi

Bank Indonesia (BI) meyakini ekonomi Indonesia akan berada pada kondisi lebih baik pada 2017. Prediksinya tidak jauh dari target pertumbuhan ekonomi dalam asumsi makro RAPBN 2017.

"Kami perkiraakan pertumbuhan ekonomi 2017 dapat berada di kisaran 5,1 persen sampai 5,5 persen," ujar Gubernur BI Agus Martowardojo saat rapat dengan Banggar DPR, Jakarta, Selasa (30/8/2016).

Angka tersebut lebih rendah dari prediksi BI sebelumnya atas pertumbuhan ekonomi Indonesia 2017 yakni 5,2-5,6 persen. Sejumlah faktor menjadi pertimbangan BI menurunkan prediksinya.

Salah satunya yakni diturunkannya prediksi pertumbuhan ekonomi global pada 2017 oleh IMF dan Bank Dunia.

IMF menyebutkan ekonomi global diprediksi akan tumbuh 3,1 persen tahun ini dan 3,4 persen tahun 2017 atau turun 0,1 persen dari perkiraan semula baik untuk tahun ini maupun tahun depan.

- Analisis Industri

Industri telekomunikasi selular Indonesia mengalami pertumbuhan yang sangat pesat dalam beberapa tahun terakhir dan diperkiraan akan tetap mengalami pertumbuhan yang signifikan. Analysys Mason memperkirakan rasio penetrasi mencapai 158% pada akhir tahun 2019, meningkat dari 325 juta di tahun 2013 menjadi 411 juta di tahun 2019.

Pertumbuhan tersebut akan dipicu oleh bertambahnya pengguna 3G dan 4G dimana naiknya permintaan atas data usage akan menjadi pendorong utama bagi para operator telekomunikasi dalam meningkatkan kualitas dan memperluas jaringan pelayanan mereka. Pertumbuhan tersebut didorong oleh makin luasnya area jangkauan layanan nirkabel dan turunnya tarif nirkabel sebagai akibat tingginya persaingan antar operator telekomunikasi.

Kebutuhan operator telekomunikasi untuk meningkatkan kualitas dan memperluas jaringan nirkabel serta peralihan permintaan pelayanan dari voice ke data diperkirakan akan mendorong pertumbuhan permintaan atas BTS dari sekitar 178 ribu di tahun 2013 menjadi sekitar 292 ribu di tahun 2019 dengan perkiraan ekspansi (3G dan 4G) mayoritas pada area perkotaan dan pinggiran kota. Jumlah menara telekomunikasi di Indonesia diperkirakan akan meningkat sebanyak 21 ribu menara dari kurang lebih 73 ribu di tahun 2013 menjadi 94 ribu di tahun 2019, dan terutama merupakan menara baru yang dibangun oleh perusahaan penyedia menara independen.

Kedepannya pembangunan menaraoleh operator telekomunikasi akan sangat terbatas dan para operator telekomunikasi telah mulai menjual menara untuk mendapatkan dana segar dan focus pada kegiatan usaha inti. Pemerintah pun mendorong para penyedia menara independen untuk menawarkan ruang sewa menara pada semua operator telekomunikasi secara adil.

Kondisi tersebut memberikan peluang bagi pernyedia menara independen untuk tetap tumbuh dengan meningkatkan kolokasi, membangun menara telekomunikasi baru dan mengakuisisi menara yang dilepas oleh operator telekomunikasi.

- Analisis Perusahaan

PT Sarana Menara Nusantara Tbk adalah perusahaan investasi yang berbasis di Indonesia yang berfokus pada investasi di perusahaan operasi yang mengkhususkan diri dalam memiliki dan mengoperasikan menara telekomunikasi dan sewa mereka untuk operator nirkabel. Usahanya ini berjalan melalui anak perusahaannya, PT Profesional Telekomunikasi Indonesia (Protelindo). Selain penyewaan menara telekomunikasi, Protelindo juga menyewakan repeater. situs menara Protelindo berlokasi di berbagai daerah di seluruh Indonesia.

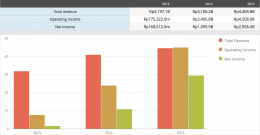

SINGKAT: Untuk sembilan bulan yang berakhir 30 September 2016, Sarana Menara Nusantara Tbk PT pendapatan meningkat 14% menjadi RP 3.732T. Laba bersih meningkat 18% menjadi RP 1.923T.

- Analisis Valuasi

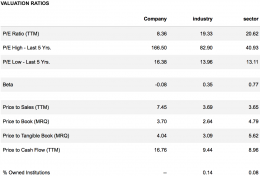

Saat ini, Sarana Menara Nusantara Tbk PT dianggap 'undervalued' dengan valuasi karena rasio P / S lebih rendah dari rata-rata historisnya.

Peer Comparison

Di sisi lain, rasio P / B saham ini cenderung memiliki korelasi yang tinggi dengan rata-rata perusahaan di bursa yang sama. Akibatnya, banyak investor dapat memperkirakan tren aktiva bersih dengan membandingkan perusahaan dengan tren aktiva bersih perusahaan pada yang sama exchange. Dan Sarana Menara Nusantara Tbk PT cenderung diperdagangkan pada premium dibandingkan dengan rekan-rekan di masa lalu. Akibatnya, saham ini saat ini dianggap 'undervalued' berdasarkan peer comparison.

- Valutaion Ratios

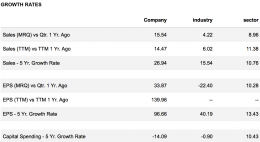

- Growth Rate

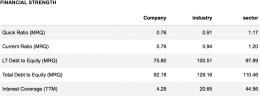

- Financial Strength

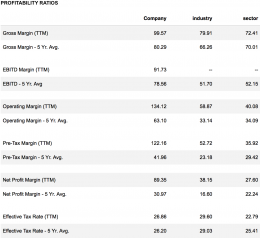

- Profitability Ratios

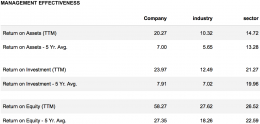

- Management Effectiveness

- PT Sarana Menara Nusantara Tbk adalah perusahaan "Good Company, Bad Stock". Karena perusahaan tersebut memiliki rasio-rasio yang baik secara finansial namun memiliki nilai saham yang undervaluedbaik dilihat dari P/S, P/E, P/B, dan EV/EBITDA ratio.

- Net Income PT Sarana Menara Nusantara Tbk terus meningkat sesuai dengan kebutuhan menara di Indonesia yang masih jauh dari target di tahun 2019.

- Memiliki P/E ratiodibawah rata-rata industri dan EPS diatas rata-rata industri.

- Memiliki total dept to equity ratioyang lebih rendah dibandingkan rata-rata industri.

- Memiliki ROA, ROI, dan ROE yang signifikan lebih besar dibandingkan rata-rata industri.

Nama: M. Hady Wibowo (1306408132)

**Artikel ini untuk pemenuhan Ujian Akhir Semester Ganjil 7 pada Mata Kuliah Manajemen Investasi dan Portofolio, Ilmu Administrasi Niaga, Universitas Indonesia, Depok

Referensi:

- http://bisniskeuangan.kompas.com/read/2016/08/31/062800326/BI.Prediksi.Pertumbuhan.Ekonomi.Indonesia.5.1-5.5.Persen.pada.2017

- http://www.britama.com/index.php/2015/06/pertumbuhan-industri-telekomunikasi-selular-indonesia-mencapai-158-hingga-tahun-2019/

- https://www.sharewise.com/us/instruments/Sarana_Menara/analysis

- https://www.sharewise.com/us/company_infos/Sarana_Menara/professionals

- http://www.reuters.com/finance/stocks/financialHighlights?symbol=TOWR.JK