Pada akhir triwulan pertama tahun 2023, dunia dikejutkan dengan runtuhnya Silicon Valley Bank (SVB) Financial Group Amerika Serikat dan krisis Credit Suisse yang cukup menimbulkan gejolak pada dunia keuangan dan perekonomian global.

Pertumbuhan ekonomi yang memburuk telah berdampak pada dunia perbankan, yaitu perlambatan dalam pertumbuhan volume, biaya yang lebih tinggi, dan tunggakan yang lebih besar. Namun, sesungguhnya tidak semua perbankan di wilayah dunia yang mengalami guncangan berat.

Sementara perbankan di Amerika dan Eropa mengalami krisis dan guncangan, bank-bank di Asia-Pasifik dapat memperoleh keuntungan dari prospek makroekonomi yang lebih kuat. Apabila terjadi resesi yang panjang, diperkirakan bahwa laba atas ekuitas secara global dapat turun hingga 7 persen pada tahun 2026 dan di bawah 6 persen untuk bank-bank Eropa sebagaimana yang termuat dalam McKinsey's Global Banking Annual Review-2022.

Dampak keuntungan bersihnya kemungkinan akan menjadi konsentrasi pertumbuhan lebih lanjut di negara berkembang Asia, Cina, Amerika Latin, dan Amerika Serikat. Annual Review tersebut memperkirakan bahwa wilayah ini akan mencapai sekitar 80 persen dari perkiraan pertumbuhan pendapatan perbankan global sebesar $1,3 triliun antara tahun 2021 dan 2025.

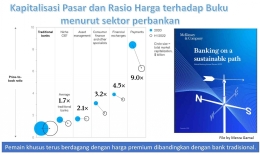

Total kapitalisasi pasar global mencapai puncaknya pada tahun 2021 sebesar $16 triliun dan turun kembali menjadi $14,5 triliun pada Mei 2022. Separuh dari penilaian ini diwakili oleh lembaga perbankan tradisional, sementara spesialis dan fintech mewakili separuh lainnya, naik dari pangsa 30 persen lima tahun lalu.

Kesenjangan dalam penilaian antara bank tradisional dan fintech tetap besar, bahkan jika penurunan crypto pada tahun 2022 dan beli sekarang, transaksi paylater membawa fintech turun dari level tertingginya.

Dalam tinjauan perbankan tahun lalu, McKinsey mengidentifikasi sekitar setengah dari bank sebagai penghancur nilai. Tahun ini, dengan melihat tidak hanya profitabilitas tetapi juga pertumbuhan, ditemukan bahwa 50 persen yang menghancurkan nilai saat ini diperkirakan akan terus berlanjut di masa mendatang. Sementara itu, 35 persen lainnya saat ini sedang menciptakan nilai tetapi tidak mampu tumbuh cukup untuk memastikan mereka akan terus melakukannya.

Untuk memahami mengapa dan bagaimana bank berakhir di tempat mereka berada, McKinsey merumuskan kondisi mereka dalam empat dimensi: geografi, spesialisasi, segmentasi pelanggan, dan skala.

Geografi adalah faktor kunci. McKinsey menganalisis deviasi pendapatan dengan biaya bank selama dekade terakhir, menggunakan model regresi standar untuk memperkirakan pendorong utama di balik variasi pendapatan dibagi biaya. Geografi muncul sebagai salah satu faktor kunci dalam penilaian bank. Secara keseluruhan, ditemukan bahwa lokasi bisnis utama bank menyumbang 68 persen dari valuasi pangsa yang terus meningkat sejak 2014.

Pada tahun 2022 lalu, banyak bank di Eropa sudah tidak menguntungkan. Hanya 25 persen dari 300 bank terbesar Eropa yang dinilai di atas buku pada tahun 2021. Pada bulan-bulan mendatang di tahun 2023, mereka menghadapi tekanan intensif dari potensi resesi. Sebaliknya, sekitar 25 persen bank berkembang di Asia bernilai 1,5 kali lipat atau lebih dari nilai bukunya, sebagian karena pertumbuhan ekonomi yang cepat dan praktik inovatif mereka. Pendapatan atas biaya dan laba atas ekuitas juga kuat di Timur Tengah, Amerika Latin, dan Amerika Utara.

Namun sebaliknya, para pemain spesialis dan fintech yang bernilai tinggi aktif dalam produk perbankan yang menghasilkan keuntungan, termasuk deposito, pembayaran, dan pembiayaan konsumen. Hasilnya adalah sistem dua kecepatan di mana bank tradisional tertinggal. Secara keseluruhan, sistem perbankan menghancurkan nilai ekonomi sekitar $120 miliar pada tahun 2021, dengan pengembalian ekuitas yang gagal menyamai biaya modalnya. Akan tetapi, perbedaannya sangat besar di seluruh bidang spesialisasi perbankan.

Analisis McKinsey menunjukkan bahwa, dalam perbankan ritel, pendapatan yang tidak proporsional cenderung dikunci di segmen tertentu. Salah satu fitur penting dari analisis yang dilakukan adalah kesenjangan antara distribusi demografis populasi dan usia saat mereka menghasilkan pendapatan perbankan. Misalnya, di Amerika Serikat, pendapatan perbankan mencapai puncaknya di antara orang-orang yang berusia antara 60 dan 70 tahun (kalangan Baby Boomers), yaitu sekitar 40 tahun setelah puncak demografis. Di Cina, trennya terbalik: puncak pendapatan tiba 20 tahun sebelum puncak demografis (Gen X dan Gen Y).

Saat ini, sekitar 70 persen dari kapitalisasi pasar dipegang oleh bank-bank yang memiliki pendapatan atas biaya lebih tinggi dari 1 (yaitu kira-kira setengah dari semua bank), meskipun sebagian mereka hanya memiliki 30 persen aset. Bank-bank tersebut hanya 10 persen yang sudah mencapai skala, dan mereka mewakili pangsa pasar minimal 10 persen. Sementara bank-bank "pencipta nilai" lainnya dapat mengambil manfaat dari Merger dan Akuisisi untuk meningkatkan skalanya.

Perlu dipahami bahwa kemungkinan selama lima hingga sepuluh tahun ke depan, tekanan dan pergeseran pasar, termasuk perubahan teknologi yang mengganggu perbankan tradisional, akan menjadi jeda struktural yang fundamental. Bank perlu meningkatkan ketahanan jangka pendek mereka dan berinvestasi dalam jangka panjang untuk berinovasi dan mempersiapkan jalan menuju profitabilitas masa depan, peningkatan pertumbuhan, dan valuasi yang lebih tinggi.

Ada empat tujuan strategis yang dapat membantu meningkatkan ketahanan perbankan dalam waktu dekat, yaitu:

- Ketahanan finansial. Bank dengan kinerja terbaik akan memiliki struktur laba bersih dengan sensitivitas rendah terhadap suku bunga dan biaya risiko, dan mereka harus menargetkan rasio biaya terhadap pendapatan sebesar 35 sampai 40 persen.

- Ketahanan operasional. Kondisi tersebut berarti mengurangi atau menghilangkan kehadiran mereka di negara-negara berisiko tinggi dan membangun praktik manajemen risiko yang luar biasa.

- Ketahanan digital dan teknologi. Serangan dunia maya tetap menjadi risiko serius. Bank terbaik memiliki infrastruktur teknologi yang terlindungi dengan baik dan tahan masa depan, serta keamanan data yang unggul.

- Ketahanan organisasi. Bank yang berkinerja terbaik akan memiliki waktu reaksi yang cepat dan berinvestasi dalam menarik. Mereka melatih kembali dan mempertahankan talenta terbaik.

Dunia perbankan untuk jangka panjang perlu beralih dari model bisnis tradisional ke platform yang lebih tahan masa depan. Bank berpotensi untuk memisahkan unit bisnis seperti perbankan sehari-hari dan pembiayaan kompleks atau layanan konsultasi. Bank dapat mempertimbangkan beberapa pendekatan. Misalnya, mereka dapat membina hubungan pelanggan yang sangat berbeda, dengan fokus yang kuat untuk membangun hubungan emosional yang mendalam.

Opsi kedua, lembaga perbankan juga dapat mengembangkan data hak milik dan wawasan tentang sekumpulan nasabah dan mitra, termasuk dengan penggunaan analitik tingkat lanjut. Opsi ketiga adalah membuat taruhan yang substansial dan jelas saat mengalokasikan sumber daya dan modal. Opsi keempat, bank dapat menciptakan akses pelanggan baru dan sumber pendapatan, seperti biaya berlangganan, biaya pembayaran, dan biaya distribusi, yang tidak melibatkan neraca.

Untuk itu, bank dapat fokus pada inovasi, dengan tujuan menanamkan budaya kewirausahaan yang sesungguhnya dan menarik serta mempertahankan talenta yang dibutuhkan untuk berkontribusi dalam budaya tersebut. Pada akhirnya, bank akan dapat mengembangkan strategi untuk menargetkan transformasi lingkungan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H