Berkembangnya era globalisasi membuat perdagangan internasional memberikan suatu dampak bagi perekonomian suatu negara. Perusahaan multinasional memanfaatkan perkembangan teknologi dalam mengembangkan usahanya di berbagai negara. Dengan mengembangkan usahanya di berbagai negara, membuat perusahaan bisa mengatur efisiensi dalam manajemen rantai suplai dalam grup usaha secara keseluruhan.

Karena perusahaan melakukan usahanya di berbagai negara dengan berbagai tarif dan ketentuan yang berbeda-beda, maka akan ada risiko bagi pajak di setiap negara mengenai adanya kemungkinan perusahaan dalam melakukan suatu upaya penghindaran pajak melalui transaksi yang terjadi antar pihak hubungan istimewa.

Salah satu caranya adalah dengan menggeser laba dari suatu negara ke negara lain (profit shifting) melalui transaksi antara pihak-pihak hubungan istimewa yang berkedudukan di negara yang berbeda (cross-border transactions).

Transaksi antara pihak-pihak yang memiliki hubungan istimewa dikenal sebagai transaksi afiliasi. Sedangkan harga yang ditentukan dalam transaksi afiliasi disebut dengan penentuan harga transfer (transfer pricing).

Transaksi dengan para pihak independen, merupakan transaksi yang mencerminkan kekuatan pasar dan mencerminkan prinsip kewajaran dan kelaziman usaha (Arm Length Principle). Transaksi afiliasi dapat dijadikan sebuah alat bagi perusahaan untuk melakukan upaya penghindaran pajak. Untuk itu, DJP memiliki kewenangan untuk menguji apakah transaksi afiliasi tsb sudah menerapkan prinsip kewajaran dan kelaziman usaha (Arm Length Principle).

Untuk menguji transfer pricing atas transaksi perusahaan dengan pihak afiliasi, bisa dilakukan dengan cara melakukan pengujian pada harga/laba, baik itu di tingkat laba kotor maupun laba bersih usaha. Setelah dianalisis kesebandingannya, pengujian atas prinsip kewajaran dan kelaziman usaha (arm's length principle) dilakukan dengan menerapkan metode transfer pricing.

Metode-metode dalam penentuan transfer pricing antara lain: (a) metode perbandingan harga antara pihak yang independen (Comparable Uncontrolled Price Method); (b) metode harga penjualan kembali (Resale Price Method); (c) metode biaya-plus (Cost-Plus Method); (d) metode pembagian laba (Profit Split Method); dan (e) metode laba bersih transaksional (Transactional Net Margin Method).

Pada tulisan kali ini, penulis mencoba untuk melihat gambaran dari kewajaran transaksi pihak berelasi perusahaan dengan melakukan perhitungan transfer pricing menggunakan metode biaya plus (Cost-Plus Method). Metode Biaya Plus merupakan metode penentuan harga transfer dengan menambahkan gross profit dari transaksi pihak independen yang sebanding terhadap biaya yang ditanggung dalam transaksi dengan pihak afiliasi.

Contoh yang akan dibahas yaitu perhitungan transfer pricing pada PT Panasia Indo Resources Tbk, PT Argo Pantes Tbk, dan PT Jakarta Kyoei Steel Works Tbk. Perhitungan ini untuk memberikan kita gambaran apakah transaksi penjualan yang dilakukan kepada pihak berelasi sudah menggunakan harga yang wajar.

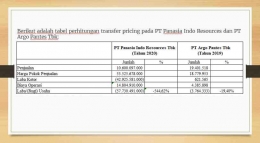

Berikut adalah tabel perhitungan transfer pricing pada PT Panasia Indo Resources dan PT Argo Pantes Tbk:

PT Panasia Indo Resources Tbk

(Tahun 2020) PT Argo Pantes Tbk

(Tahun 2019)

Jumlah%Jumlah%Penjualan 10.600.097.000

19.401.518

Harga Pokok Penjualan 53.525.678.000

18.779.953

Laba Kotor (42.925.581.000)

621.565

Biaya Operasi 14.804.910.000

4.385.898

Laba/(Rugi) Usaha (57.730.491.000)-544,62% (3.764.333)-19,40%

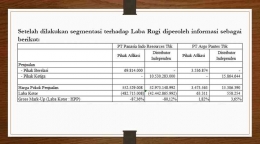

Setelah dilakukan segmentasi terhadap Laba Rugi diperoleh informasi sebagai berikut:

PT Panasia Indo Resources Tbk PT Argo Pantes Tbk

Pihak Afiliasi Distributor Independen Pihak Afiliasi Distributor Independen Penjualan

- Pihak Berelasi 69.814.000 - 3.536.874 -- Pihak Ketiga - 10.530.283.000 - 15.864.644

Harga Pokok Penjualan *) 552.529.008 52.973.148.992 3.473.563 15.306.390Laba Kotor (482.715.008) (42.442.865.992) 63.311 558.254Gross Mark-Up (Laba Kotor : HPP)-87,36%-80,12%1,82%3,65%

Karena terdapat pembanding internal yang andal maka pembanding internal tersebut dapat digunakan.

Penghitungan Arm's Length Price (ALP) untuk masing-masing perusahaan sebagai berikut:

PT Panasia Indo Resources TbkALP = Costs + (Gross Mark-Up Independen x Costs)

ALP = Rp.552.529.008 + (-80,12% x Rp.552.529.008)

ALP = Rp.552.529.008 + (Rp.442.694.367)

ALP = Rp.109.834.641

Nilai Penjualan Wajar 109.834.641 Nilai Penjualan Kepada Pihak Berelasi 69.814.000 Koreksi Positif atas Penjualan 40.020.641

PT Argo Pantes Tbk ALP = Costs + (Gross Mark-Up Independen x Costs)

ALP = Rp.3.473.563 + (3,65% x Rp.3.473.563)

ALP = Rp.3.473.563 + Rp.126.687

ALP = Rp.3.600.251

Nilai Penjualan Wajar 3.600.251 Nilai Penjualan Kepada Pihak Berelasi 3.536.874 Koreksi Positif atas Penjualan 63.377

*) Rincian harga pokok penjualan (pihak berelasi dan pihak ketiga) berdasarkan asumsi penulis dikarenakan tidak terdapat informasi dari rincian HPP pada laporan keuangan yg diterbitkan.

Dari perhitungan diatas dan berdasarkan asumsi, dapat dilihat bahwa laba yang didapatkan oleh perusahaan dari transaksi penjualan kepada pihak berelasi lebih kecil dibandingkan dengan transaksi penjualan perusahaan kepada pihak ketiga (pihak yang independen). Oleh karena itu, dapat dikatakan bahwa prinsip arm length transactions belum terpenuhi sehingga secara perhitungan perpajakan, perlu dilakukan koreksi positif atas penjualan.

PT Jakarta Kyoei Steel Works Tbk

Untuk PT Jakarta Kyoei Steel Works Tbk, Penulis tidak dapat memberikan gambaran perhitungannya dikarenakan kondisi perusahaan yang jika dilihat dalam laporan keuangan tahun 2019, penjualan hanya terdiri dari penjualan kepada pihak ketiga sehingga tidak perlu ditentukan harga transfer karena memang tidak terdapat transaksi penjualan kepada pihak berelasi.

Dan juga pada tahun 2020 tidak terdapat penjualan sama sekali sehingga tidak perlu ditentukan harga transfer karena memang tidak ada transaksi penjualan baik kepada pihak ketiga maupun pihak berelasi.

Terima kasih

-DAFTAR PUSTAKA-

Peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2013

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H