Memiliki uang dan harta yang melimpah tentu saja sangat diimpikan oleh banyak orang. Dengan memiliki uang yang cukup, segala kebutuhan akan dengan mudah terpenuhi, bahkan untuk memiliki barang mewah sekalipun.

Bagaimana agar memiliki uang?

Pertanyaan ini barangkali sering terbersit dalam pikiran setiap orang. Menjawabnya sungguhlah mudah dengan hanya satu kalimat atau bahkan cukup dengan satu kata. Misalnya: Jika ingin memiliki uang yang banyak harus bekerja, membuat usaha sendiri supaya memiliki uang, atau dapat dijawab hanya dengan satu kata “wirausaha”. Begitu mudahnya pertanyaan itu muncul, begitu pula dengan jawabannya. Dalam kenyataan hidup, untuk memiliki uang yang banyak tidaklah semudah menjawab ataupun hanya sekedar mengungkapkan. Uang tidaklah datang dengan sendirinya tanpa melakukan sesuatu yang dapat menghasilkan uang itu sendiri.

Menjadi wirausahawan menjadi salah satu pilihan untuk memperoleh uang. Di samping akan memperoleh keuntungan pribadi, juga dapat membuka lowongan kerja bagi pencari kerja. Namun untuk berwirausaha membutuhkan modal. Tidak sedikit calon wirausahawan menganggap bahwa berwirausaha itu harus menyediakan uang sendiri yang banyak terlebih dahulu. Karena pemikiran seperti ini menyebabkan gagalnya muncul wirausaha-wirausaha baru.

Bagaimana mendapatkan modal usaha?

Modal usaha menjadi salah satu unsur penting dalam memulai ataupun menjalankan sebuah bisnis. Modal usaha dimaksud dapat berupa belanja modal (aset perusahaan), belanja pegawai, dan belanja operasional perusahaan.

Belanja modal adalah pengeluaran untuk pembelian aset/peralatan yang digunakan perusahaan. Misalnya; pembangunan gedung kantor, Pembelian kendaraan operasional, pembelian komputer, dan peralatan lain yang dibutuhkan.

Belanja pegawai adalah pengeluaran untuk pembayaran gaji karyawan perusahaan.

Belanja operasional adalah pengeluaran untuk pembelian/ pembayaran bahan pakai habis (misalnya: alat tulis kantor, makanan dan minuman, bahan baku, dan barang lainnya yang sifatnya hangus), biaya promosi, dan pengeluaran lain yang mendukung kinerja perusahaan seperti biaya perjalanan dinas dan biaya pelatihan karyawan.

Uang Tabungan

Menggunakan tabungan pribadi sebagai modal usaha menjadi hal yang paling mudah dilakukan ketika ingin memulai usaha. Sumber modal usaha dari tabungan pribadi tentu akan lebih mudah dilakukan karena tidak ada keterikatan dengan pihak lain, tidak membayar bunga, dan proses pencairan dana lebih cepat.

Ketika memutuskan menggunakan tabungan pribadi untuk modal usaha, baiknya gunakan tabungan yang bukan kebutuhan utama, misalnya tabungan yang direncanakan untuk liburan, tabungan dari rencana pembelian barang mewah. Namun, bila konsep usaha sudah sangat matang dan sudah dapat memperkirakan keuntungan, dapat memilih opsi tabungan kebutuhan utama. Dengan demikian, simpanan itu dapat terkumpul kembali dengan lebih mudah.

Jual/Gadai Aset

Menjual aset juga dapat menjadi satu pilihan untuk mendapatkan modal usaha. Sebenarnya, menjual aset sama saja dengan memakai tabungan pribadi. Perlu pertimbangan matang bila ingin menjual aset, karena dengan menjual, tidak mudah untuk membelinya kembali. Namun, ketika bisnis mulai berjalan lancar, aset yang tadinya dijual akan dengan mudah diperoleh lagi.

Jika menjual aset bukan pilihan anda sebagai wirausahawan, tidak salah menggadaikannya untuk mendapatkan modal usaha. Cara ini cukup efektif memberikan anda modal untuk menjalankan usaha. Meskipun nominal uang yang diperoleh tidak sebanyak menjualnya langsung, setidaknya aset yang dimiliki masih utuh.

Aset yang digadaikan akan tetap menjadi milik anda, asalkan sanggup membayarnya kembali. Perputaran uang perlu diperhatikan dengan baik saat menjalankan usaha sehingga aset yang digadaikan dapat ditebus kembali saat jatuh tempo.

Untuk mendapatkan modal usaha dengan menggadaikan aset dapat dilakukan di PT Pegadaian (Persero). Aset yang dapat digadaikan di Pegadaian adalah aset berupa emas (perhiasan atau batangan), berlian, smartphone, laptop, atau barang elektronik lainnya, sampai sepeda motor, mobil atau barang bergerak lainnya.

Perlu diketahui bahwa barang yang digadaikan disimpan dengan aman dan telah diasuransikan oleh pihak Pegadaian. Namun, apabila anda tidak bisa membayar kredit karena beberapa hal, barang yang digadaikan tersenut akan dilelang. Akan tetapi, jika hasil lelang lebih besar daripada pinjaman, kelebihan tersebut akan dikembalikan kepada anda.

Syarat yang harus dilengkapi cukup mudah yakni:

- Fotocopy KTP atau identitas resmi lainnya

- Menyerahkan barang jaminan

- Untuk kendaraan bermotor mambawa BPKB dan STNK asli

- Menandatangani Surat Bukti Kredit (SBK).

Untuk mengetahui syarat lengkap dan program-program yang ditawarkan, dapat langsung membukan situs resmi PT Pegadaian (Persero).

Mengajukan Pinjaman Modal Usaha ke Bank

Saat membuat perencanaan keuangan, tujuan bisnis sudah harus ditentukan. Bahkan roadmap/milestone usaha jangka pendek sampai jangka panjang sudah harus ditentukan, mulai pembangunan kantor (jika diperlukan), pembelian alat, proses produksi, sampai pemasaran produk/jasa. Dengan begitu, telah dapat diketahui kapan usaha mulai menghasilkan uang, dan uang yang dihasilkan dari usaha tersebut dapat digunakan untuk memabayar kredit pinjaman, sehingga anda dapat meminimalisir kemungkinan kredit macet.

Ketika memutuskan ingin melakukan kredit pembiayaan, perlu menanyakan kepada pihak bank bagaimana perhitungan bunga yang diberlakukan. Hal ini perlu agar dapat mengetahui besaran pokok pinjaman pada tiap periode waktu. Sehingga, anda dapat memutuskan untuk melunasi kredit sesuai dengan tenor yang ditentukan, melunasi utang lebih cepat, atau melakukan permohonan tambahan pinjaman sekaligus reschedule kredit.

Bunga adalah salah satu cara utama pemberi pinjaman, bank, kartu kredit untuk mendapatkan keuntungan. Pemberi pinjaman membuat pendekatan berbeda-beda dalam hal bunga yang mereka kenakan.

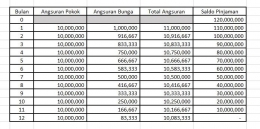

- Bunga flat/ sederhana

Bunga sederhana secara umum dikenakan pada pinjaman dengan kredit jangka pendek. Perhitungan bunga sederhana yaitu besaran bunga yang harus dibayar pada tiap angsuran adalah sama. Berikut contoh perhitungan bunga sederhana:

Pokok Pinjaman : Rp120.000.000

Bunga per tahun : 10%

Tenor : 12 bulan

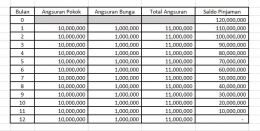

- Bunga Efektif

Suku bunga efektif memiliki angka yang lebih kecil dibandingkan dengan suku bunga flat jenis bunga ini dihitung berdasarkan besaran saldo pinjaman bulan lalu. Makin ke akhir angsuran, bunga pinjaman akan semakin kecil.

Pokok Pinjaman : Rp120.000.000

Bunga per tahun : 10%

Tenor : 12 bulan

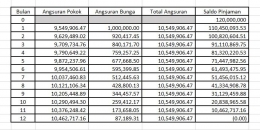

- Bunga Anuitas

Bunga anuitas sebenarnya hampir sama dengan bunga efektif. Pada bunga efektif, angsuran pokok diperoleh dari saldo pinjaman dibagi dengan tenor kredit. Sedangkan dengan bunga anuitas, angsuran pokok diperoleh dari total angsuran yang sudah ditetapkan, kemudian dikurangi dengan hasil perhitungan bunga anuitas.

Untuk menghitung total angsuran digunakan rumus, yaitu:

Total angsuran = P x (i/12)/(1-(1+i/12)^-t)

P = Saldo pinjaman bulan sebelumnya

i = Suku bunga setiap tahun

t = tenor (bulan)

Angsuran bunga = Saldo pinjaman bulan sebelumnya x suku bunga x (30/360)

Angsuran pokok = Total angsuran – Angsuran bunga

Berikut contoh menghitung amortisasi pinjaman:

Pokok Pinjaman : Rp120.000.000

Bunga per tahun : 10%

Tenor : 12 bulan

Total angsuran = 120.000.000 x (10%/12)/(1-(1+(10%/12)^-12) = 10.549.906,47

Angsuran bunga bulan pertama = 120.000.000 x 10% x (30/360) = 1.000.000

Angsuran pokok bulan pertama = 10.549.906,47 – 1.000.000 = 9.549.906,47

Mencari Partner Bisnis/ Pemodal

Langkah selanjutnya yang dapat dilakukan untuk mendapatkan modal usaha adalah dengan mencari partner bisnis. Cara ini efektif dilakukan bagi yang memiliki modal sedikit. Dengan memiliki partner bisnis, akan sangat membantu dalam penyediaan modal.

Untuk meyakinkan pemilik modal agar bersedia menginvestasikan uangnya dalam usaha anda, tentu anda harus bekerja keras. Hal ini berkaitan dengan untung dan rugi bagi pemodal bila menggelontorkan uang untuk usaha yang bukan direncanakannya sendiri. Bagaimana pemodal percaya akan usaha yang akan anda jalankan? Tentunya harus mempresentasikan usaha yang dijalankan. Usaha bergerak dibidang apa, produk atau jasa? Dimana usaha dibuat? Kapan akan dilaksanakan? Rancangan perkiraan keuntungan yang akan diperoleh dari usaha itu? Berapa lama usaha mulai menghasilkan keuntungan? Bagaimana pembagian keuntungan antara anda dengan pemodal? Semua itu harus dipresentasikan sehingga pemodal yakin bahwa usaha yang akan anda jalankan bisa berhasil.

Itulah beberapa cara untuk memperoleh modal usaha yang sesungguhnya tidaklah terlalu sulit. Bahkan seorang pemula dapat memperoleh modal untuk memulai bisnis kecil. Hal yang perlu diperhatikan, harus ditentukan dulu bisnis apa yang akan dijalankan, setelah itu barulah mencari modal usaha.

Salam sukses!

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI