Saat membuat perencanaan keuangan, tujuan bisnis sudah harus ditentukan. Bahkan roadmap/milestone usaha jangka pendek sampai jangka panjang sudah harus ditentukan, mulai pembangunan kantor (jika diperlukan), pembelian alat, proses produksi, sampai pemasaran produk/jasa. Dengan begitu, telah dapat diketahui kapan usaha mulai menghasilkan uang, dan uang yang dihasilkan dari usaha tersebut dapat digunakan untuk memabayar kredit pinjaman, sehingga anda dapat meminimalisir kemungkinan kredit macet.

Ketika memutuskan ingin melakukan kredit pembiayaan, perlu menanyakan kepada pihak bank bagaimana perhitungan bunga yang diberlakukan. Hal ini perlu agar dapat mengetahui besaran pokok pinjaman pada tiap periode waktu. Sehingga, anda dapat memutuskan untuk melunasi kredit sesuai dengan tenor yang ditentukan, melunasi utang lebih cepat, atau melakukan permohonan tambahan pinjaman sekaligus reschedule kredit.

Bunga adalah salah satu cara utama pemberi pinjaman, bank, kartu kredit untuk mendapatkan keuntungan. Pemberi pinjaman membuat pendekatan berbeda-beda dalam hal bunga yang mereka kenakan.

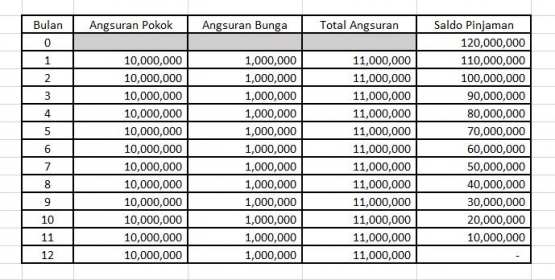

- Bunga flat/ sederhana

Bunga sederhana secara umum dikenakan pada pinjaman dengan kredit jangka pendek. Perhitungan bunga sederhana yaitu besaran bunga yang harus dibayar pada tiap angsuran adalah sama. Berikut contoh perhitungan bunga sederhana:

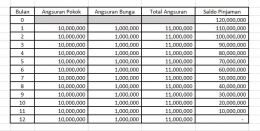

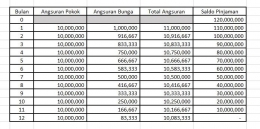

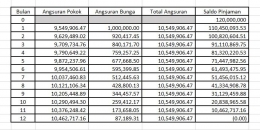

Pokok Pinjaman : Rp120.000.000

Bunga per tahun : 10%

Tenor : 12 bulan

- Bunga Efektif

Suku bunga efektif memiliki angka yang lebih kecil dibandingkan dengan suku bunga flat jenis bunga ini dihitung berdasarkan besaran saldo pinjaman bulan lalu. Makin ke akhir angsuran, bunga pinjaman akan semakin kecil.

Pokok Pinjaman : Rp120.000.000

Bunga per tahun : 10%