Dosen pangampu: Apollo, Prof. Dr, M.Si.Ak

NIM : 43221010103

Nama : Mardiana Lestari

Kampus : Universitas Mercu Buana

Apa itu SIA?

SIA (Sistem Informasi Akuntansi) merupakan salah satu komponen dari perusahaan yang berkaitan dengan lingkungan bisnis. SIA digunakan untuk mengelola keakuratan informasi keuangan dan akuntansi, meningkatkan efisiensi dan memenuhi prinsip bisnis. Oleh karena itu, penyusunannya memerlukan suatu pengendali yang dikenal dengan pengendalian internal.

Sistem pengendalian internal ini mencakup prosedur dan proses yang digunakan perusahaan untuk melindungi aset perusahaan, mengelola informasi secara akurat dan memastikan kepatuhan terhadap hukum dan peraturan yang berlaku. Sistem pengendalian internal memastikan bahwa informasi yang dihasilkan oleh sistem akuntansi adalah benar dan akurat, setiap kesalahan dapat diidentifikasi dengan cepat.

Untuk dapat menghasilkan informasi yang dibutuhkan oleh para pengambil keputusan, sistem informasi akuntansi harus melakukan tugas-tugas sebagai berikut:

a. Mengumpulkan transaksi dan informasi lainnya untuk memasukkannya ke dalam sistem

b. Mengolah data transaksi

c. Menyimpan informasi untuk digunakan di masa mendatang

d. Menghasilkan informasi yang diperlukan dengan membuat laporan atau memungkinkan para pemakai untuk melihat data yang telah tersimpan di dalam komputer

e. Mengendalikan seluruh proses menjadi sedemikian rupa sehingga informasi yang dihasilkan akurat dan dapat diandalkan.

Bagaimana hubungan SIA dan lingkungan bisnis?

Hubungan antara SIA dan lingkungan bisnis bisa dilihat dalam organisasi bisnis dan struktur perusahaan yang dimiliki SIA, karena SIA memegang peranan penting dalam kehidupan bisnis. Berbagai bidang dalam organisasi bisnis yan memiliki kaitan dengan akuntansi di mana sebagian besar diapaki perusahaan-perusahaan. Baik lingkungan perusahaan kecil maupun perusahaan besar menggunakan SIA. Setiap perusahaan menjalankan sistem informasi akuntansi yang sesuai dengan kebutuhan masing-masing.

Manfaat SIA dalam bisnis dan dinamika perusahaan mempunyai peranan yang cukup signifikan yaitu dengan menghasilkan informasi keuangan yang dapat digunakan sebagai dasar dan pendukung dalam mengambil keputusan-keputusan di dalam perusahaan. Karena dengan adanya kepentingan, keputusan dan pemanfaatan informasi keuangan di perusahaan menyebabkan SIA berkembang sangat pesat yang bisa didukung dengan teknologi yang ada saat ini. SIA dapat menghasilkan informasi yang tidak hanya terbatas pada penyajian laporan keuangan saja akan tetapi sebagai pola tanggung jawab manajemen dan akan didapatkan informasi-informasi sebagai alat (tools) dalam menunjang pengambilan suatu keputusan di masa yang akan datang.

Selain itu SIA juga sebagai alat untuk mempertanggung jawabkan wewenang dan karyawan dibawahnya. Pertanggung jawaban akan berjalan lancar dengan bantuan suatu sistem yang memungkinakan setiap karyawan mencatat dan mendokumentasikan seluruh kejadian dan transaksi yang terjadi dengan sistematis. Oleh karena itu, sistemlah yang mengolah data yang akan dientri menjadi suatu laporan yang sesuai dengan apa yang diinginkan manajemen kapanpun dan dalam kondisi apapun. Tujuan dari sistem informasi akuntansi adalah untuk memenuhi kewajiban berdasarkan surat kuasa seseorang.

Karena adanya sistem informasi yang dibutuhkan oleh pihak eksternal melalui pelaporan keuangan tradisional dan laporan lainnya. Akan tetapi, juga menyediakan informasi yang diperlukan di semua tingkatan dalam bentuk laporan untuk tata kelola perusahaan. Semua informasi yang diperoleh juga merupakan sumber daya yang berguna dalam proses pengambilan keputusan manajemen.

Dalam lingkungan bisnis perusahaan informasi akuntansi yang dihasilkan melalui SIA sangat diperlukan untuk mendukung pengelolan perusahaan. Dengan cara ini, SIA dapat memajukan usaha atau bisnis sehingga dapat memudahkan perusahaan dalam melakukan sebagian besar aktivitas perusahaan. SIA merupakan bagian dari sistem yang termasuk satu kesatuan dalam sistem proses bisnis yang saling terkait satu sama lain. Karakteristik laporan keuangan berkualitas tinggi yang meliputi relevan, keandalan, dapat diperbandingkan dan dapat dipahami. Oleh karena itu terdapat hubungan positif antara kualitas informasi akuntansi dengan kinerja perusahaan.

Menurut Romney dan Steinbart (2015;10) bahwa sistem informasi akuntansi adalah suatu sistem yang mengumpulkan, mencatat, menyimpan dan juga mengolah data menjadi informasi yang berguna dalam membantu proses pengambilan keputusan.

Kenapa SIA sangat penting untuk perusahaan ?

Alasan mengapa sistem informasi akuntansi itu penting antara lain:

- Teknologi informasi yang berkembang dengan pesat, sehingga mempengaruhi penyampaian informasi akuntansi kepada manajemen. Penggunaan komputer sangat penting sehingga beberapa perusahaan sudah mulai memasang sistem komputer untuk kegiatan usahanya. Oleh karena itu, sangat penting untuk memahami SIA yang hanya berfokus pada peran teknologi informsi.

- Sistem informasi akuntansi ini merupakan bagian penting dalam pengambilan keputusan, yang dimana dengan mempelajarinya maka dapat membantu seseorang dalam pengambilan keputusan

- Oleh karena itu sangat penting dan diperlukan oleh pihak manajemen untuk memberikan informasi yang terkait dengan laporan keuangan yang dapat digunakan untuk mengukur berbagai kegiatan perusahaan dan mengukur hasil kerja dari masing-masing entitas yang telah diberikan wewenang dan tanggung jawab

Bagaimana SIA bekerja ?

Pada sistem informasi akuntansi terdapat lima fungsi utama yaitu:

- Pengumpulan data

Pengumpulan data ini terdiri atas proses dalam memasukkan data transaksi melalui formulir, mengesahkan, memeriksa data untuk memastikan keakuratan dan kelengkapannya. Karena jika data tersebut bersifat kuantitatif maka data tersebut harus dihitung terlebih dahulu sebelum pencatatan. Jika data tersebut jauh dari lokasi pengolahan maka data tersebut harus dibagikan terlebih dahulu.

- Pengolahan data

Dalam pengolahan data diperlukan suatu proses untuk mengubah input menjadi output. Sehingga fungsi dari pengolahan data adalah:

1. Untuk menetapkan data berdasarkan kategori yang telah ditentukan

2. Menyalin data ke dalam dokumen atau media lain

3. Menyusun data sesuai dengan karakteristiknya

4. Mengumpulkan transaksi yang sejenis

5. Melakukan perhitungan

6. Membandingkan data untuk mendapatkan adanya persamaan atau perbedaan yang ada.

- Manajemen data

Manajemen data memiliki fungsi tiga tahap yaitu: penyimpanan, pembaharuan dan pengumpulan. Yang dimaksud dengan tahap penyimpanan adalah tahap pada penempatan data dalam penyimpanan data yang biasa disebut dengan arsip. Pada tahap pembaharuan yaitu data yang tersimpan diperbaharui dan disesuaikan dengan peristiwa yang terbaru. Yang terakhir ini ada tahap retrieving atau pemunculan kembali, pada tahap ini data yang tersimpan akan diakses dan diringkas kembali untuk diproses lebih lanjut untuk keperluan pembuatan laporan. Manajemen informasi akan membantu mencapai efisiensi aktivitas dalam proses untuk menghasilkan informasi dan mendorong kebijakan manajemen mengenai informasi aktivitas.

- Pengendalian data

Pengendalian data memiliki dua tujuan dasar yaitu:

1. Untuk menjaga dan memastikan keamanan aset perusahaan dan keamanan data

2. Untuk menjamin data yang diperoleh akurat dan lengkap serta diproses dengan benar.

- Penghasil informasi

Penghasil informasi terdiri atas tahapan pemrosesan informasi seperti pelaporan dan komunikasi informasi.

Dokumentasi sistem menjelaskan bagaimana sistem informasi akuntansi bekerja. Pada bagian ini, akan dibahas kebutuhan dokumentasi dalam empat kelompok yaitu:

- Dokumentasi perancang Sistem dan pengembang sistem

Yang dimana pada dokumentasi ini dibutuhkan untuk menemukan dan memperbaiki kesalahan dan melakukan pemeliharaan atas sistem tersebut. Beberapa dari informasi ini tersedia dalam bentuk diagram yaitu diagram DFD, diagram ER dan diagram Struktur dan beberapa bagan yaitu bagan alir sistem, bagan alir program dan daftar kode program. Yang dimana bagan-bagan tersebut merupakan bentuk-bentuk dokumentasi yang penting.

- Dokumentasi Operator

Operator komputer menggunakan dokumentasi yang menjelaskan tentang bagaimana caranya menjalankan sistem informasi akuntansi, yang biasa disebut dengan petunjuk operasi.

- Dokumentasi Pengguna

Pengguna sangat membutuhkan dokumentasi yang menjelaskan bagaimana caranya menggunakan sistem tersebut. Karena tugas pengguna antara lain memasukkan input untuk transaksi, memasukkan keterangan saldo akun, memperbarui akun dan membuat laporan output. Sifat dari dokumentasi pengguna akan bergantung pada tingkat kecanggihan pengguna dalam sistem teknologi atau Komputer.

- Dokumentasi Akuntan atau Auditor

Dengan tanggung jawab untuk mendesain berbagai prosedur keamanan pengendalian akuntansi dan jejak audit para akuntan merupakan pemegang kepentingan dalam aplikasi SIA. Karena para akuntan mengumpulkan berbagai dokumentasi yang telah dijelaskan sebelumnya.

Semua pencatatan harus didokumentasikan dengan jelas sebagai sumber bukti pencatatan selama proses penyusunan laporan keuangan yang berasal dari pihak internal dan eksternal perusahaan. Beberapa dokumen merupakan hasil dari pemrosesan transaksi.

Apa saja yang perlu diperhatikan dalam Teknik dokumentasi SIA ?

Teknik dokumentasi adalah sebuah teknik yang menjelaskan mengenai komponen- komponen sistem penginputan data, pengolahan data, penyimpanan data, pembuatan laporan dan pengawasan terhadap sistem yang disederhanakan dalam bentuk grafis agar lebih mudah dipahami, dievaluasi dan dirancang dalam sistem informasi.

Teknik dokumentasi sistem sangat dibutuhkan saat pengembang sistem akan mengembangkan ataupun membuat sistem informasi di dalam suatu perusahaan. Teknik dokumentasi penting bagi auditor internal dan eksternal serta para personel sistem dalam pengembangan sistem informasi. Tujuan dari perancangan sistem adalah untuk menyajikan informasi keuangan dan non keuangan yang menjadi informasi akurat untuk pengambilan keputusan. Oleh karena itu, hal yang perlu diperhatikan dalam teknik dokumentasi SIA dari berbagai aktifitas organisasi atau perusahaan yang berguna dalam pengambilan keputusan dan menjamin keakuratan informasi dan kecepatan pada informasi yang disajikan

Teknik dokumentasi yang sering digunakan oleh pengembang sistem yaitu Flowchart, Data Flow Diagram atau DFD dan Diagram Relasi Entitas (REA). Ketiganya digunakan secara umum dalam proses pengembangan dan pembuatan sistem informasi. Teknik dokumentasi perlu dikuasai oleh akuntan maupun keuangan dan akuntansi untuk mendesain dan mempermudah auditor sistem, para akuntan menggunakan dokumentasi sistem secara rutin. Kemampuan untuk mendokumentasikan sistem dalam bentuk grafik, karena merupakan kahilan penting bagi para akuntan untuk dikuasai.

Apa saja contoh teknik dokumentasi pada SIA ?

1. Diagram alir atau flowchart

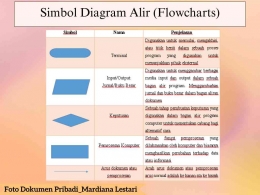

Diagram alir atau flowchart adalah teknik pengumpulan informasi yang digunakan oleh auditor maupun bagian akuntansi dalam sistem informasi akuntansi untuk menjelaskan aspek-aspek sistem informasi secara jelas, tepat dan logis. Diagram alir digunakan untuk alat bantu komunikasi dan dokumentasi. Diagram alir menggunakan serangkaian simbol standar untuk menjelaskan prosedur pengolahan transaksi yang digunakan oleh perusahaan sekaligus menjelaskan aliran data dalam sebuah sistem. Flowchart berfungsi untuk mewakili aliran secara fisik, flowchart digunakan untuk mendokumentasikan sistem yang sedang berjalan. Flowchart sangat membantu dalam proses analisis sebuah sistem. Simbol dari diagram alir dokumen dikelompokkan menjadu empat kategori utama:

a. Simbol masukan dan keluaran (input dan output), media masukan dan perekaman data, catatan akuntansi, atau media keluaran (output) dari suatu proses sistem.

b. Simbol pengolahan (processing), menggambarkan fungsi pengolahan data dari suatu sistem, baik dengan cara manual maupun berbasis komputer atau fungsi pengolahan lainnya menggunakan peralatan yang bukan dari komputer.

c. Simbol penyimpanan (storage), merupakan kegiatan penyimpanan data yang belum diproses dalam suatu proses untuk menyimpan data sementara atau menyimpan hasil olahan sementara yang selanjutnya akan digunakan kembali untuk proses lebih lanjut pada saat diperlukan.

d. Simbol rupa-rupa, menggambarkan aliran data dan barang serta menggambarkan awal dan akhir dari suatu bagan alir, simbol suatu keputusan atau menambahkan beberapa informasi tambahan yang diperlukan.

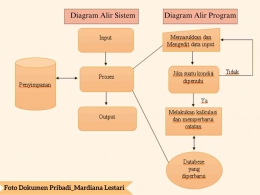

Diagram alir dapat dibedakan ke dalam empat jenis yaitu, 1) Diagram alir dokumen (Document flowchart) disebut sebagai Diagram alir formulir adalah Diagram alir yang menunjukkan alur dari laporan dan formulir. Diagram alir dalam dokumen ini menggunakan simbol-simbol yang sama dengan yang digunakan di dalam diagram alir sistem, 2) Diagram alir sistem (System flowchart) adalah bagan yang menunjukkan arus pekerjaan secara keseluruhan dari sistem. Diagram ini menjelaskan urutan-urutan dari prosedur-prosedur yang ada di dalam sistem. Diagram alir sistem menunjukkkan apa yang dijerjakan pada sistem, 3) Diagram alir program (Program alir flowchart) adalah bagan yang menjelaskan secara rinci dengan langkah-langkah dari proses program. Diagram alir program dibuat dengan menggunakan simbol-simbol. Diagram alir program dapat terdiri dari dua macam yaitu Diagram alir logika program (program logic flowchart) dan Diagram alir program komputer terinci (detailed computer program flowchart). Diagram alir logika program digunakan untuk menggambarkan tiap-tiap langkah di dalam program komputer secara logika. Diagram alir logika program ini akan dipersiapkan oleh analisis sistem, 4) Diagram alir skematik (Schematic flowchart) merupakan Diagram alir yang sama dengan Diagram alir sistem yaitu untuk menggambarkan prosedur di dalam sistem. Perbedaannya yaitu dalam diagram alir skematik selain menggunakan simbol-simbol diagram alir sistem, diagram alir skematik ini menggunakan gambar-gambar komputer dan peralatan lainnya yang digunakan. Yang dimaksud dalam penggunaan gambar-gambar ini adalah untuk memudahkan komunikasi kepada orang yang kurang paham dengan simbol-simbol diagram alir.

Penggunaan gambar-gambar ini mudah dipahami tetapi sulit dan lama untuk menggambarnya. Simbol flowchart diagram sistem akuntansi merupakan simbol-simbol yang digunakan untuk menjelaskan proses pada siklus sistem akuntansi. Berikut ini adalah bagaimana simbol flowchart diagram pada sistem akuntansi:

2. Data Flow Diagram atau Diagram Alir Data

Data flow diagram atau yang biasa disingkat dengan DFD adalah diagram yang menggambarkan aliran data dari sebuah proses atau sistem informasi. Dalam DFD terdapat informasi yang terkait dengan input atau output dari setiap prosesnya. DFD juga memiliki fungsi yaitu untuk menyampaikan rancangan sistem, menggambarkan sistem dan perancangan model. Tujuan dari penggunaan DFD ini ada untuk memisahkan proses logika analisis sistem dengan proses desain sistem secara fisik.

Teknik ini digunakan untuk mendokumentasikan sistem yang digunakan sekarang dan untuk merencanakan serta mendesain sistem yang baru. Diagram alir data menggunakan simbol untuk menandakan sebuah proses, sumber data dan entitas dalam sebuah sistem. Pengguna utamanya adalah analis dan perancang sistem.

Alir data adalah pergerakan data di antara proses, penyimpanan, sumber dan tujuan. Proses merupakan tindakan yang mentransformasikan data ke dalam data atau informasi lain. Penyimpanan data merupakan tempat atau media penyimpanan data sistem. Pengguna yang tidak ingin membuktikan pengendalian internal dan dapat mengabaikan simbol segitiga. DFD merupakan alat komunikasi yang baik antara perancang sistem dan pengguna karena mudah dipahami. DFD hanya terdiri dari empat simbol yang mewakili simbol proses (Process), aliran data (Flows), Penyimpanan (Stores) serta terminator yang mewakili sumber atau tujuan dari informasi yang mengalir.

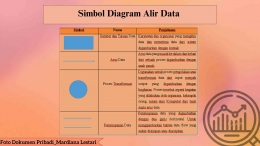

Dengan komponen tersebut, DFD dapat digunakan untuk berkomunikasi dengan pengguna yang berorientasi pada fungsi. Berikut ini adalah symbol diagram alir data pada system informasi akuntansi:

Diagram alir data atau DFD menunjukkan siklus dari suatu sistem informasi akuntansi, yaitu:

- Siklus pendapatan (Revenue), yang dimana pada rangkaian ini terkait dengan komponen pendapatan yang terdiri dari penerimaan barang, penagihan dan penerimaan kas. Seperti diagram aliran data level 1 yang merupakan turunan atas diagram konteks. DFD level 1 menjelaskan bahwa data flow yang terdapat antar entitas dan proses yang ada dalam sistem secara keseluruhan.

- Siklus pengeluaran (Expenditure), dalam rangkaian ini terdapat komponen pembelian serta pembayaran barang dan jasa oleh perusahaan tujuannya untuk menjamin barang yang dibeli dalam kondisi baik dan aman. Biasanya terdapat pada diagram aliran data pembelian.

- Siklus penggajian SDM (Payroll), dalam rangkaian ini terdapat komponen penggajian, data induk penggajian, jam kerja pegawai, pajak dan pengurangan gaji.

- Siklus produksi, dalam rangkaian ini terdapat kegiatan produksi pengolahan bahan mentah yang akan dijadikan produk jadi.

- Siklus keuangan, dalam rangkaian ini terdapat komponen mengenai pencatatan keuangan dalam jurnal dan buku besar maupun pencetakan laporan keuangan dengan tujuan utama siklus ini adalah mendapatkan profit dari investor.

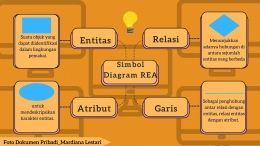

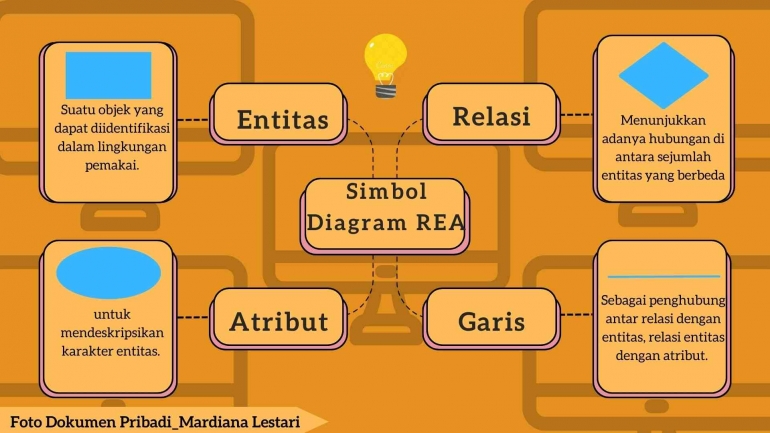

3. Diagram Relasi Entitas atau REA

Diagram REA (Resources, event & Agents) ini merupakan suatu teknik dokumentasi yang digunakan untuk menyajikan relasi antara entitas (Sumber daya, peristiwa dan agen) dalam sebuah sistem. Entitas ini mencakup Sumber daya (resource) yang terdiri dari (Mobil, kas atau persediaan) merupakan berbagai aktiva perusahaan sumber daya ini diartikan sebagai berbagai objek yang tidak mudah untuk didapatkan serta dibawah kendali perusahaan, kegiatan (event) yang terdiri dari (Memilih mobil, pesanan barang, menerima kas atau memperbarui record akuntansi) merupakan fenomena yang mempengaruhi berbagai perubahan dalam sumber daya. Fenomena ini berasal dari berbagai aktivitas seperti produksi, perdagangan, konsumsi dan distribusi.

Event menunjukkan aktivitas-aktivitas bisnis, dimana manajemen ingin mengumpulkan informasi untuk tujuan perencanaan atau pengawasan. Seperti aktivitas penjualan yang akan mengurangi persediaan dan aktivitas penerimaan kas akan menambah jumlah kas. Oleh karena, itu SIA harus dirancang untuk mengumpulkan dan menyimpan informasi aktivitas tersebut dan Pelaku (agent) yang terdiri dari (Petugas penjualan, pelanggan atau pemasok) merupakan orang-orang dan departemen yang berpartisipasi dalam kegiatan ekonomi.

Pihak-pihak tersebut adalah pihak dalam dan luar perusahaan dengan kemampuan untuk memilih sendiri menggunakan sumber daya uang bernilai ekonomi. Teknik ini digunakan secara luas dalam analisis atau merancang suatu basis data. Mengenai diagram ini dapat ditandai dan disimpan dalam basis data relasional.

Dari tempat penyimpanan tersebut, tampilan pengguna dapat dibentuk untuk memenuhi kebutuhan semua pengguna dalam perusahaan. Ketersediaan dalam beberapa tampilan dapat memungkinkan penggunaan data transaksi secara fleksibel dan memungkinkan pengembangan sistem informasi akuntansi yang dapat mendorong integrasi. Berikut ini adalah simbol diagram relasi entitas atau REA:

Oleh karena itu, diagram REA digunakan sebagai dokumentasi pelengkap, yang berguna untuk mendokumentasi pembentukan kecanggihan pada SIA. Diagram REA menyediakan dua informasi database SIA yang tidak ditunjukkkan oleh bentuk dokumentasi lain. Informasi yang disajikan oleh diagram REA adalah relationship anatarann data dan prektek bisnis perusahaan. Diagram REA menggambarkan relationship dengan bermacam-macam data item yang disimpan dalam database akuntansi. Contoh gambaran penerapan Diagram REA di perusahan sebagai berikut:

Peran teknik dokumentasi dalam sistem informasi akuntansi memiliki peranan penting dalam hal berikut ini:

- Sebuah sistem yang beroperasi dapat ditemukan dari dokumentasi yang tersedia

- Dapat mengidentifikasi kekuatan dan kelemahan pada dokumentasi sistem pengendalian internal dan memenuhi kebutuhan perusahaan

- Sebuah sistem yang berfungsi secara optimal, karena sistem tersebut mudah dipahami prosedurnya oleh orang lain dan dalam pengembangan sistem baru harus menunjukkan sistem pengendalian internalnya.

Strukutur dokumen sistem informasi akuntansi menurut Reilly & Brown yaitu:

- Suara, dimana dalam struktur ini kita dapat membuat suatu informasi melalui dialog yang dilakukan lebih dari dua orang.

- Data, yang dimana hasil informasi data tersebut diolah dari sistem pembelian dan penjualan.

- Informasi, dalam informasi terhitung dalam harian, mingguan, bulanan, semester dan lain-lain.

- Pengetahuan, hasil yang diambil dari perbandingan rasio penjualan hari ini

- Meta pengetahuan yang bisa disebut dengan alasan atau why, meta pengetahuan ini merupakan alasan dari perbandingan-perbandingan informasi yang sudah ada sehingga akan dilakukan evaluasi nantinya.

Kenapa SIA perlu didokumentasikan ?

Beberapa alasan mengapa SIA perlu didokumentasikan:

- Diperlukan untuk merancang sebuah sistem yang merupakan alat yang berguna sebagai media diskusi dan komunikasi antar perancang serta analisis.

- Berguna untuk mengevaluasi kelemahan dan kekuatan sebuah sistem maupun pengendalian dalam sebuah sistem. Pihak yang berkepentingan dengan evaluasi sistem adalah analisis sistem dan auditor. Auditor laporan keuangan dapat melakukan audit jika data laporan keuangan sebuah perusahaan dapat dipercaya.

- Berguna sebagai media pelatihan untuk karyawan baru dalam mempelajari prosedur dalam perusahaan.

Pengguna teknik sistem ada beberapa aktivitas yang menggunakan teknik sistem diantaranya yaitu:

1. Pengguna teknik-teknik sistem dalam auditing yang dimana didalamnya terdapat

- Evaluasi struktur pengendalian intern, evaluasi ini berupa kebijakan prosedur yang dibuat sebagai jaminan bahwa tujuan perusahaan akan tercapai. Oleh karena itu dalam mengevaluasi pengendalian intern, auditor pada umumnya harus memperhatikan arus pemrosesan dan distribusi-distribusi dokumen-dokumen. Teknik yang digunakan adalah Flowchart analisis, flowchart dokumen, diagram distribusi formulir, kuesioner dan metode matriks

- Pengujian ketaatan, untuk dapat melakukan uji ketaatan maka auditor harus memahami teknologi yang digunakan oleh suatu sistem informasi. Pengujian ketaatan dilakukan untuk menilai efektivitas dan menguji perkembangan operasi pengendalian internyang diandalkan oleh organisasi. Teknik yang biasa digunakan adalah flowchart program dan DFD.

- Kertas kerja, catatan yang dipegang oleh auditor mengenai prosedur dan pengujian yang diterapkan, informasi yang diperoleh dan kesimpulan yang didapatkan selama melakukan penugasan audit. Teknik sistem ini digunakan untuk mendokumentasikan dan menganalisis isi kertas kerja. Teknik yang biasa digunakan adalah diagram aliran data dan diagram arus program.

2. Penggunaan teknik sistem dalam pengembangan sistem

- Analisis sistem, melibatkan pengumpulan dan pengorganisasian fakta. Teknik sistem yang berguna untuk analisis informasi adalah diagram alur data logika dan flowchart analisis

- Dalam desain sistem, pada desain sistem ini melibatkan penyusunan cetak sistem secara lengkap dan utuh. Teknik sistem yang biasa digunakan seperti diagram input proses output, flowchart program dan lain sebagainya yang digunakan secara ekstensif untuk mendokumentasikan perancangan sistem.

- Implementasi sistem, sistem yang mencakup aktivitas actual dengan mempraktekkan perancangan sistem yang telah dibuat.

Citasi :

- Ardana. I. C dan Lukman. H. Sistem Informasi Akuntansi. 2016. Mitra Wacana Media. Jakarta.

- Azhar Susanto, 2015. Sistem Informasi Akuntansi. Bandung: Lingga Jaya

- Hall. J. A. Accounting Information System. 2013. Salemba empat. Jakarta

- Kurniawan. T. A. Sistem Informasi Akuntansi Dengan Pendekatan Simulasi. 2020. Deepublish. Yogyakarta.

- Nugraha. D. B, Azmi. Z, Defitri. S. Y, Pasaribu. J.S, Hertati. L, Saputra. E, Fauzan. R, Ilyas. M, Alfian. A dan Fau. S. H. Sistem Informasi Akuntansi. 2022. PT Global Eksekutif Teknologi. Sumatera Barat.

- Sugiyanto. G, Rahajeng. E, Rachmat. Z, Hendarsyah. D, Fadli. Z, Gemilang. F. A, Amriadi, Oktavera. R, Kurnaedi. D. Manajemen Sistem Informasi. 2022. PT Global Eksekutif Teknologi. Sumatera Barat

- Weli. Aplikasi Kasus Siklus Transaksi Bisnis. 2019. Universitas Katolik Atma Jaya. Jakarta.

- Zamzami. F, Nabella. D.N dan Faiz. I. A. Sistem Informasi Akuntansi. 2021. Gadjah Mada University Press. Yogyakarta.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI