Peran teknik dokumentasi dalam sistem informasi akuntansi memiliki peranan penting dalam hal berikut ini:

- Sebuah sistem yang beroperasi dapat ditemukan dari dokumentasi yang tersedia

- Dapat mengidentifikasi kekuatan dan kelemahan pada dokumentasi sistem pengendalian internal dan memenuhi kebutuhan perusahaan

- Sebuah sistem yang berfungsi secara optimal, karena sistem tersebut mudah dipahami prosedurnya oleh orang lain dan dalam pengembangan sistem baru harus menunjukkan sistem pengendalian internalnya.

Strukutur dokumen sistem informasi akuntansi menurut Reilly & Brown yaitu:

- Suara, dimana dalam struktur ini kita dapat membuat suatu informasi melalui dialog yang dilakukan lebih dari dua orang.

- Data, yang dimana hasil informasi data tersebut diolah dari sistem pembelian dan penjualan.

- Informasi, dalam informasi terhitung dalam harian, mingguan, bulanan, semester dan lain-lain.

- Pengetahuan, hasil yang diambil dari perbandingan rasio penjualan hari ini

- Meta pengetahuan yang bisa disebut dengan alasan atau why, meta pengetahuan ini merupakan alasan dari perbandingan-perbandingan informasi yang sudah ada sehingga akan dilakukan evaluasi nantinya.

Kenapa SIA perlu didokumentasikan ?

Beberapa alasan mengapa SIA perlu didokumentasikan:

- Diperlukan untuk merancang sebuah sistem yang merupakan alat yang berguna sebagai media diskusi dan komunikasi antar perancang serta analisis.

- Berguna untuk mengevaluasi kelemahan dan kekuatan sebuah sistem maupun pengendalian dalam sebuah sistem. Pihak yang berkepentingan dengan evaluasi sistem adalah analisis sistem dan auditor. Auditor laporan keuangan dapat melakukan audit jika data laporan keuangan sebuah perusahaan dapat dipercaya.

- Berguna sebagai media pelatihan untuk karyawan baru dalam mempelajari prosedur dalam perusahaan.

Pengguna teknik sistem ada beberapa aktivitas yang menggunakan teknik sistem diantaranya yaitu:

1. Pengguna teknik-teknik sistem dalam auditing yang dimana didalamnya terdapat

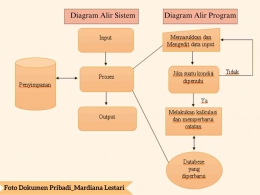

- Evaluasi struktur pengendalian intern, evaluasi ini berupa kebijakan prosedur yang dibuat sebagai jaminan bahwa tujuan perusahaan akan tercapai. Oleh karena itu dalam mengevaluasi pengendalian intern, auditor pada umumnya harus memperhatikan arus pemrosesan dan distribusi-distribusi dokumen-dokumen. Teknik yang digunakan adalah Flowchart analisis, flowchart dokumen, diagram distribusi formulir, kuesioner dan metode matriks

- Pengujian ketaatan, untuk dapat melakukan uji ketaatan maka auditor harus memahami teknologi yang digunakan oleh suatu sistem informasi. Pengujian ketaatan dilakukan untuk menilai efektivitas dan menguji perkembangan operasi pengendalian internyang diandalkan oleh organisasi. Teknik yang biasa digunakan adalah flowchart program dan DFD.

- Kertas kerja, catatan yang dipegang oleh auditor mengenai prosedur dan pengujian yang diterapkan, informasi yang diperoleh dan kesimpulan yang didapatkan selama melakukan penugasan audit. Teknik sistem ini digunakan untuk mendokumentasikan dan menganalisis isi kertas kerja. Teknik yang biasa digunakan adalah diagram aliran data dan diagram arus program.

2. Penggunaan teknik sistem dalam pengembangan sistem

- Analisis sistem, melibatkan pengumpulan dan pengorganisasian fakta. Teknik sistem yang berguna untuk analisis informasi adalah diagram alur data logika dan flowchart analisis

- Dalam desain sistem, pada desain sistem ini melibatkan penyusunan cetak sistem secara lengkap dan utuh. Teknik sistem yang biasa digunakan seperti diagram input proses output, flowchart program dan lain sebagainya yang digunakan secara ekstensif untuk mendokumentasikan perancangan sistem.

- Implementasi sistem, sistem yang mencakup aktivitas actual dengan mempraktekkan perancangan sistem yang telah dibuat.

Citasi :

- Ardana. I. C dan Lukman. H. Sistem Informasi Akuntansi. 2016. Mitra Wacana Media. Jakarta.

- Azhar Susanto, 2015. Sistem Informasi Akuntansi. Bandung: Lingga Jaya

- Hall. J. A. Accounting Information System. 2013. Salemba empat. Jakarta

- Kurniawan. T. A. Sistem Informasi Akuntansi Dengan Pendekatan Simulasi. 2020. Deepublish. Yogyakarta.

- Nugraha. D. B, Azmi. Z, Defitri. S. Y, Pasaribu. J.S, Hertati. L, Saputra. E, Fauzan. R, Ilyas. M, Alfian. A dan Fau. S. H. Sistem Informasi Akuntansi. 2022. PT Global Eksekutif Teknologi. Sumatera Barat.

- Sugiyanto. G, Rahajeng. E, Rachmat. Z, Hendarsyah. D, Fadli. Z, Gemilang. F. A, Amriadi, Oktavera. R, Kurnaedi. D. Manajemen Sistem Informasi. 2022. PT Global Eksekutif Teknologi. Sumatera Barat

- Weli. Aplikasi Kasus Siklus Transaksi Bisnis. 2019. Universitas Katolik Atma Jaya. Jakarta.

- Zamzami. F, Nabella. D.N dan Faiz. I. A. Sistem Informasi Akuntansi. 2021. Gadjah Mada University Press. Yogyakarta.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!