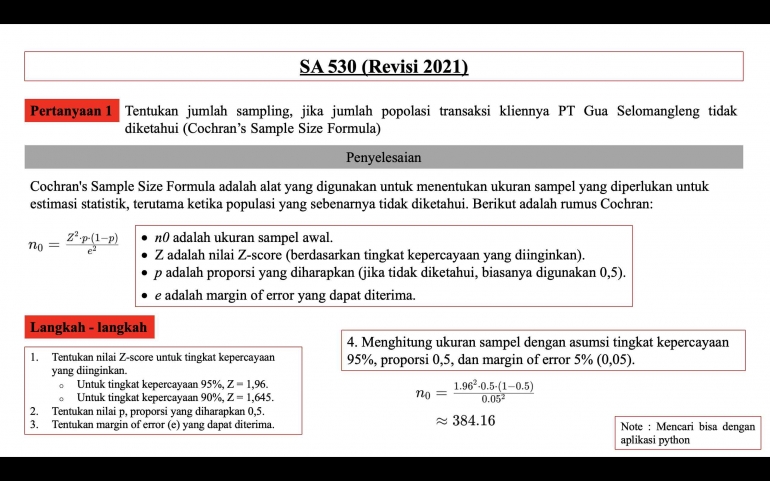

Pertanyaan 1: (soal dan penyelesaiaan lihat gambar)

Penjelasan:

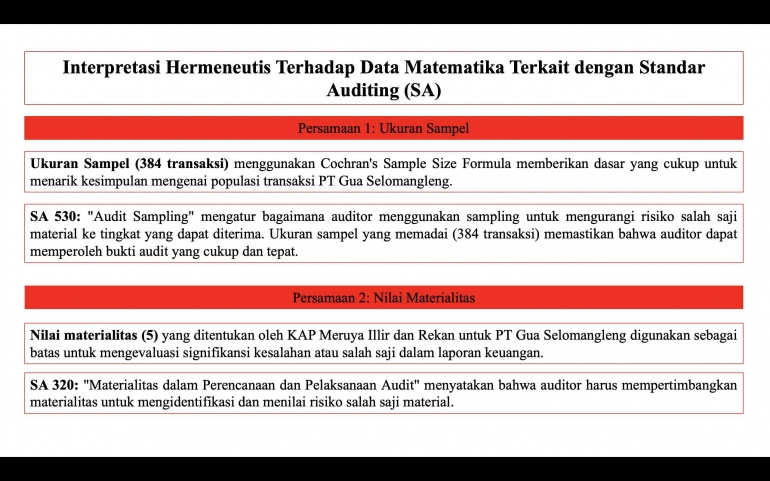

Ukuran sampel yang dihitung akan memberikan dasar yang memadai bagi auditor untuk menarik kesimpulan mengenai populasi transaksi PT Gua Selomangleng dan memastikan bahwa risiko kesalahan penyajian material dapat dikurangi sampai ke tingkat yang dapat diterima.

Dengan menggunakan Cochran's Sample Size Formula dan asumsi tingkat kepercayaan 95%, proporsi 0,5, dan margin of error 5%, ukuran sampel yang diperlukan adalah sekitar 384 transaksi.

Jadi, auditor disarankan untuk mengambil sampel sebanyak 384 transaksi untuk memastikan bahwa hasil audit dapat diandalkan dan sesuai dengan standar yang berlaku.

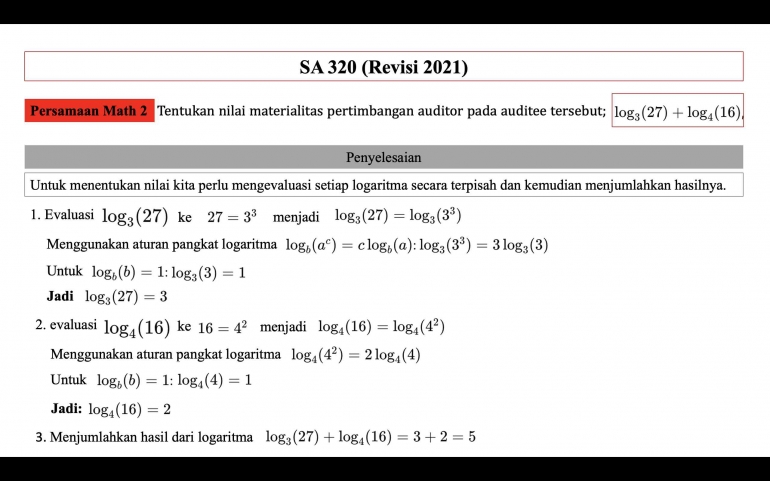

Persamaan 2: (soal dan penyelesaiaan lihat gambar)

Penjelasan:

Jadi nilai materialitas yang di tentukan oleh KAP Meruya Illir, dan rekan kepada PT Gua Selomangleng adalah 5. Nilai ini dapat digunakan auditor untuk menentukan pertimbangan materialitas bagi auditee.

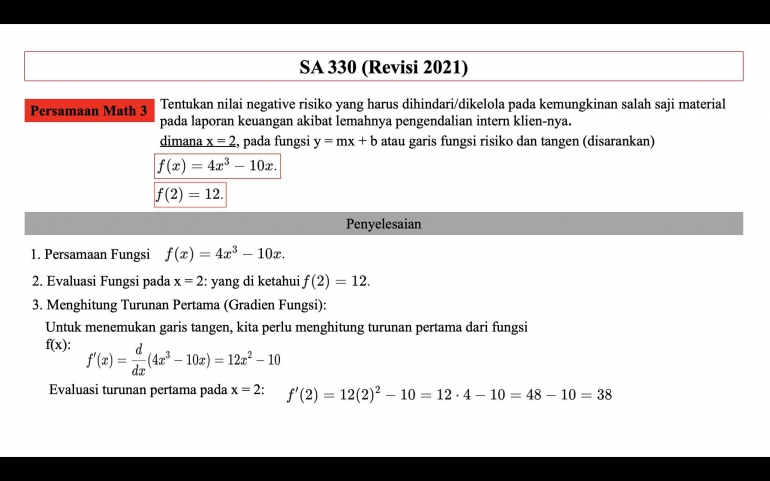

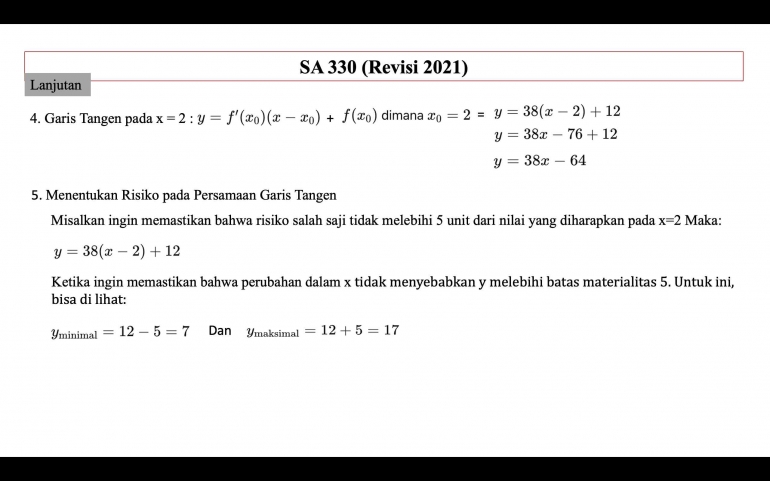

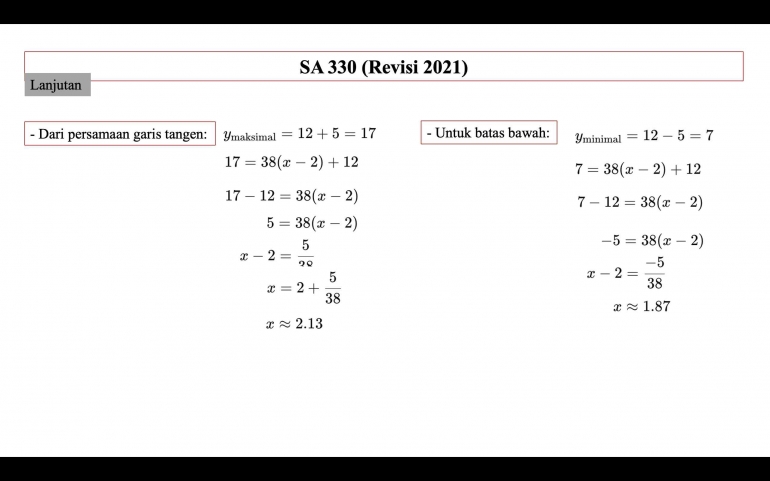

Persamaan 3: (soal dan penyelesaiaan lihat gambar)

Penjelasan:

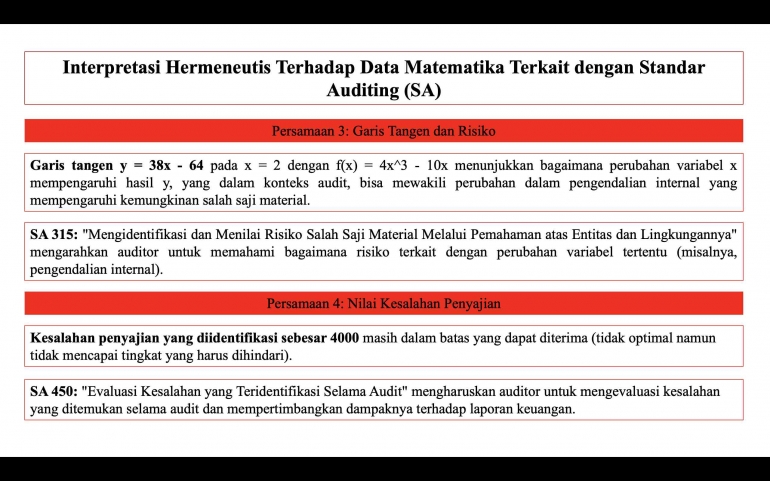

Persamaan y=38x-6 adalah persamaan garis tangen pada x=2 dari fungsi f(x)=4x3-10x . Untuk mengaitkan hal ini dengan nilai risiko yang harus dihindari atau dikelola terkait dengan materialitas dalam laporan keuangan, kita perlu memahami bagaimana risiko tersebut dapat diprediksi atau diukur menggunakan persamaan ini.

Menghubungkan Persamaan Garis Tangen dengan Risiko dan Materialitas:

- Garis Tangen dan Materialitas: Garis tangen y=38x-64 menunjukkan bagaimana perubahan nilai x mempengaruhi y. Dalam konteks audit, perubahan ini dapat mewakili bagaimana perubahan dalam variabel tertentu (misalnya, pengendalian internal) dapat mempengaruhi kemungkinan salah saji material.

- Evaluasi pada Titik Spesifik: Jika kita evaluasi pada x=2: Ini sesuai dengan nilai f(2)=12

- Nilai Risiko yang Harus Dikelola: Nilai materialitas yang diberikan adalah 5 sesuai dari persamaan math 2. Ini berarti setiap risiko atau salah saji yang berpotensi menyebabkan nilai laporan keuangan salah lebih dari 5 harus dikelola dengan baik.

- Menentukan Batas Risiko pada Garis Tangen: Untuk menentukan nilai negatif risiko, kita perlu memastikan bahwa nilai kesalahan tidak menyebabkan y melebihi nilai materialitas.

Jadi: Risiko yang harus dikelola adalah perubahan x yang menyebabkan nilai y bergerak keluar dari interval (7, 17). Artinya, nilai x harus dikelola untuk tetap berada di antara 1.87 dan 2.13 untuk memastikan risiko salah saji tidak melebihi nilai materialitas sebesar 5.

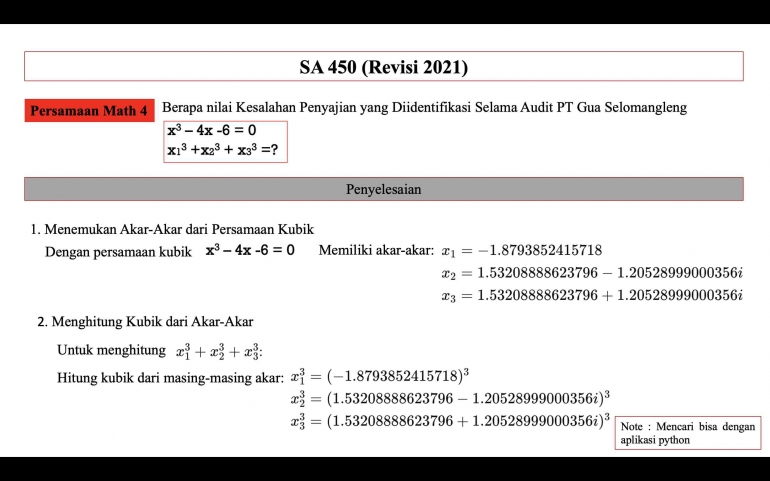

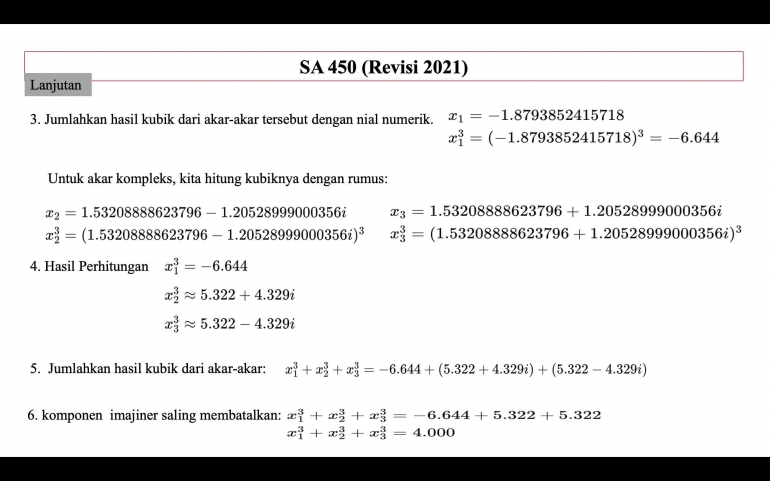

Persamaan 4: (soal dan penyelesaiaan lihat gambar)

Penjelasan:

Dalam Konteks Audit, Nilai Kesalahan Penyajian yang Diidentifikasi: 4000

Kaitan dengan Batas Risiko:

- Nilai negatif risiko yang harus dihindari: 7 sampai 17

- Nilai yang dikelola: 1.87 sampai 2.13

Nilai 4.000 berada di luar rentang 1.87 sampai 2.13 (nilai yang dikelola), tetapi juga di bawah rentang 7 sampai 17 (nilai yang harus dihindari). Ini berarti kesalahan penyajian 4.000 adalah dalam batas yang dapat diterima tetapi tidak optimal.

Dalam konteks audit PT Gua Selomangleng, ini menunjukkan bahwa kesalahan penyajian yang teridentifikasi selama audit masih dalam batas yang dapat diterima dan tidak mencapai tingkat yang harus dihindari. Namun, lebih baik untuk tetap mengelola risiko ini agar tetap berada dalam rentang yang optimal (1.87 sampai 2.13) jika memungkinkan.

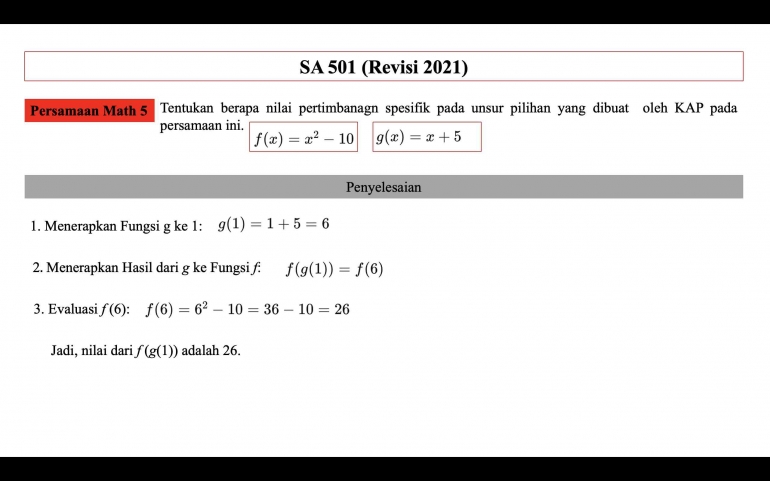

Persamaan 5: (soal dan penyelesaiaan lihat gambar)

Penjelasan:

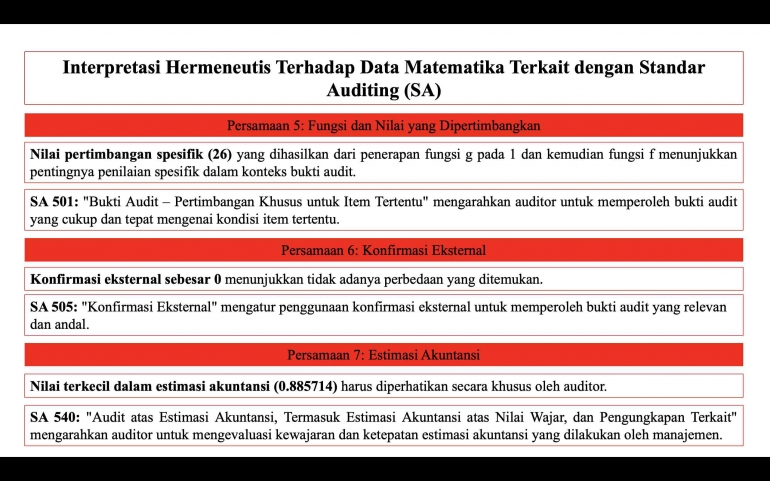

Nilai pertimbangan spesifik yang dibuat oleh KAP berdasarkan persamaan ini adalah 26.

Dengan kata lain, hasil akhir dari penerapan fungsi g pada 1, diikuti dengan penerapan fungsi f pada hasil tersebut, adalah 26. Ini adalah nilai yang harus dipertimbangkan dalam konteks bukti audit dan barang audit sesuai dengan SA 501.

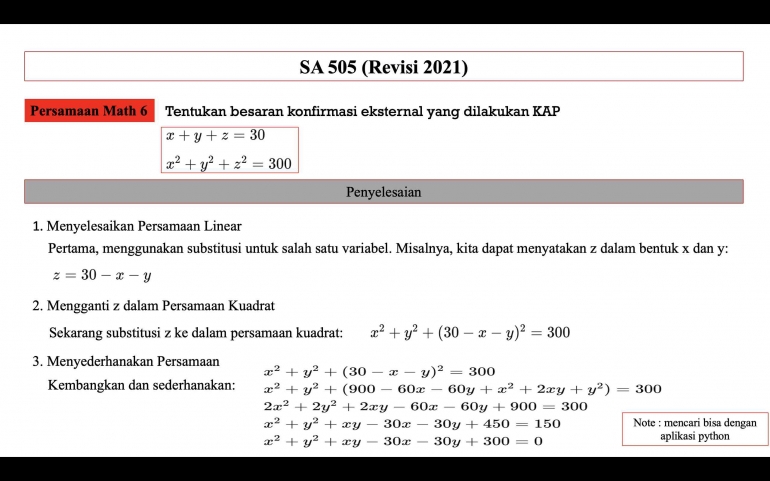

Persamaan 6: (soal dan penyelesaiaan lihat gambar)

Penjelasan:

Mengenai besaran konfirmasi eksternal yang dilakukan KAP adalah 0 artinya KAP Meruya Illir tidak menemukan perbedaan.

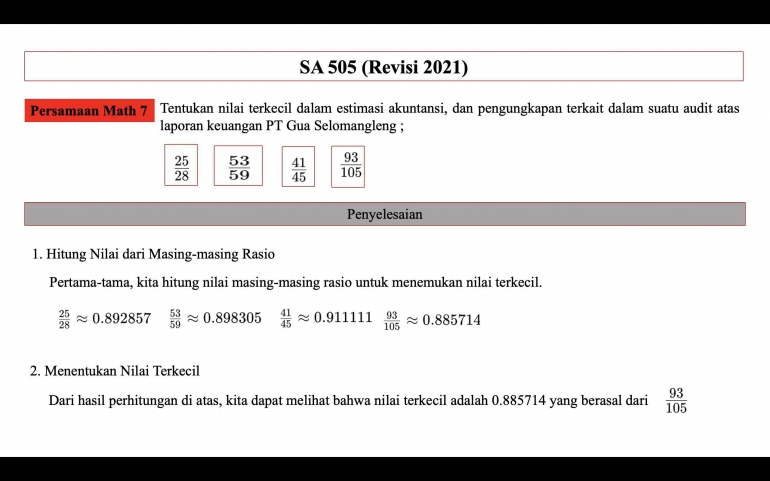

Persamaan 7: (soal dan penyelesaiaan lihat gambar)

Penjelasan:

Pengungkapan Terkait dalam Audit

- Estimasi Akuntansi:

Estimasi akuntansi yang melibatkan nilai terkecil (dalam kasus ini 0.8857140.8857140.885714) perlu diperhatikan secara khusus. Contoh: Jika rasio ini menggambarkan cadangan kerugian piutang, depresiasi aset, atau penilaian instrumen keuangan, maka auditor perlu menilai ketepatan dan kewajaran estimasi ini.

- Proses Evaluasi dan Asumsi:

Auditor harus memeriksa proses yang digunakan oleh manajemen dalam membuat estimasi ini, termasuk data historis dan asumsi yang mendasarinya. Dan Auditor perlu memastikan bahwa asumsi yang digunakan dalam estimasi adalah realistis dan didukung oleh bukti audit yang memadai.

- Pengungkapan dalam Laporan Keuangan:

Pengungkapan yang memadai mengenai metodologi yang digunakan untuk membuat estimasi. Serta Pengungkapan mengenai asumsi kunci dan sensitivitas estimasi terhadap perubahan dalam asumsi tersebut.

- Konfirmasi Eksternal dengan Nilai 0:

Jika konfirmasi eksternal menghasilkan nilai 0, ini berarti tidak ada kesalahan atau perbedaan yang ditemukan dalam konfirmasi tersebut. Konfirmasi eksternal dengan nilai 0 bisa menunjukkan bahwa data yang digunakan dalam estimasi akuntansi adalah akurat dan dapat diandalkan.

Jadi Nilai terkecil dalam estimasi akuntansi yang harus diperhatikan oleh auditor adalah 0.8857140.8857140.885714, berasal dari rasio 93/105, Auditor harus memastikan bahwa estimasi ini didukung oleh bukti yang cukup dan tepat, serta pengungkapan yang memadai dalam laporan keuangan PT PT Gua Selomangleng mengenai metodologi, asumsi, dan sensitivitas estimasi ini.

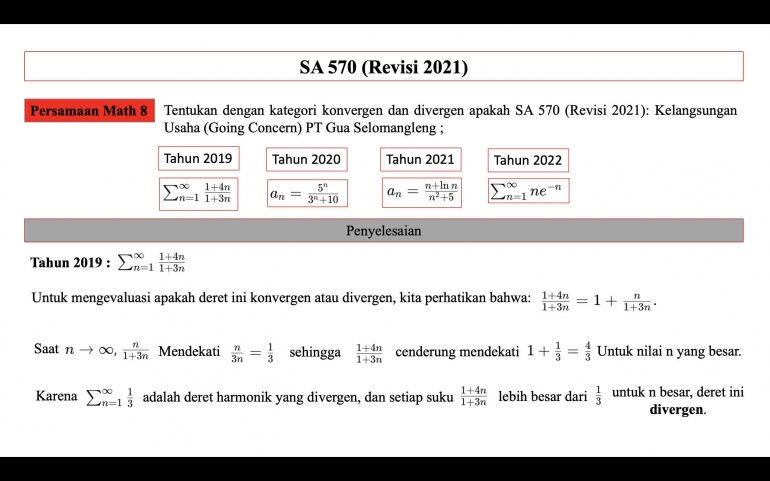

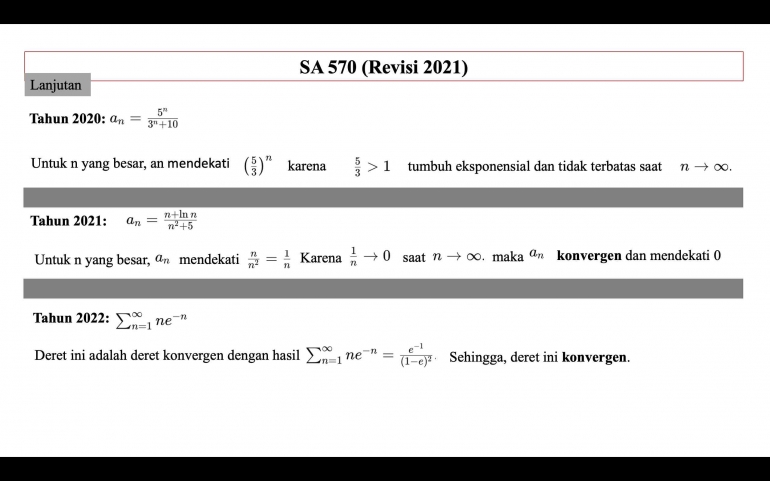

Persamaan 8: (soal dan penyelesaiaan lihat gambar)

Penjelasan:

Berdasarkan analisis:

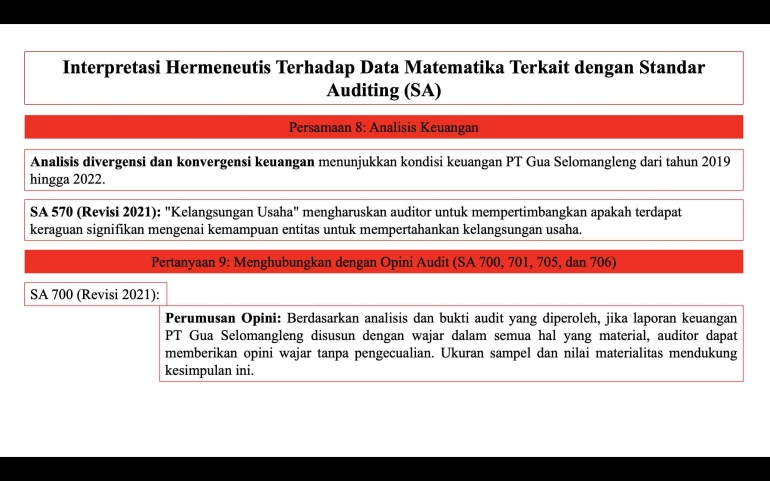

- Tahun 2019 dan 2020 menunjukkan kondisi yang cenderung divergen, yang dapat mengindikasikan potensi masalah keuangan atau kelangsungan usaha yang meragukan.

- Tahun 2021 menunjukkan kondisi yang konvergen, menunjukkan stabilnya kondisi keuangan yang dapat mendukung kelangsungan usaha.

- Tahun 2022 menunjukkan kondisi yang konvergen, yang juga mendukung kelangsungan usaha entitas.

Analisis matematis ini memberikan wawasan tambahan dalam memahami kesehatan finansial dan kelangsungan usaha PT PT Gua Selomangleng sesuai dengan persyaratan SA 570 (Revisi 2021).

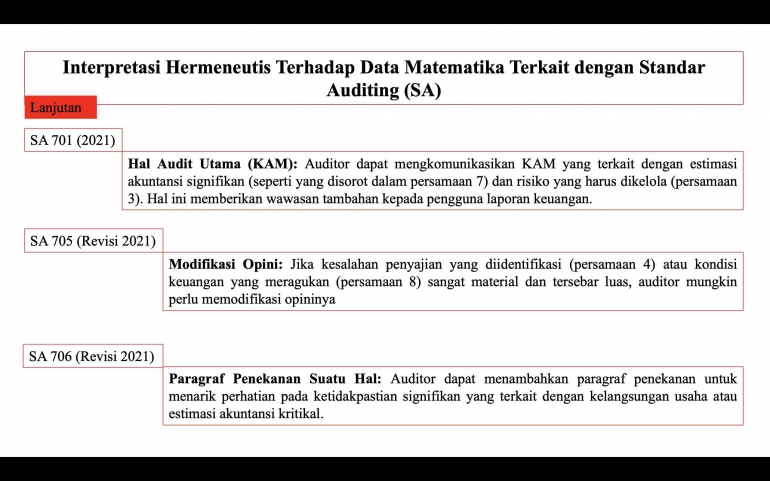

Pertanyaan 9: Opini audit yang akan dilakukan oleh KAP Meruya Illir, dan Rekan

penjelasan:

Berdasarkan analisis data dan persamaan yang diberikan, opini audit yang kemungkinan besar akan dikeluarkan adalah opini wajar tanpa pengecualian dengan paragraf penekanan suatu hal atau paragraf hal lain.

Analisis menunjukkan bahwa meskipun ada kesalahan penyajian yang diidentifikasi, nilai tersebut masih dalam batas yang dapat diterima dan tidak mencapai tingkat yang harus dihindari. Namun, auditor harus tetap mengelola risiko ini agar tetap berada dalam rentang yang optimal jika memungkinkan.

- SA 700 (Revisi 2021): Opini wajar tanpa pengecualian, artinya hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku.

- SA 701 (2021): ada kesalahan penyajian yang di identifikasi, tapi masih dalam batas yang dapat di terima.

- SA 706 (Revisi 2021): Ketidakpastian yang signifikan terkait dengan kejadian atau kondisi yang mungkin menimbulkan keraguan besar atas kemampuan entitas untuk mempertahankan kelangsungan usaha.

IInterpretasi Hermeneutis Terhadap Data Matematika Terkait dengan Standar Auditing (SA)

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI