Analisis Wacana Deskursif (AWD)

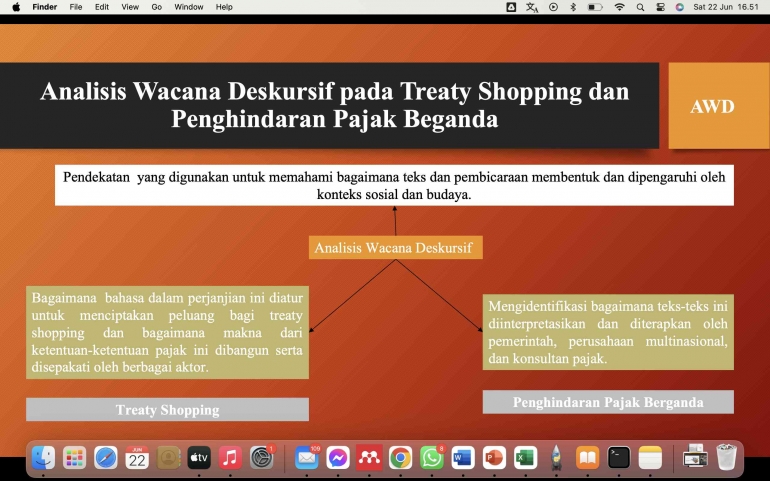

Analisis wacana deskursif adalah pendekatan yang digunakan untuk memahami bagaimana teks dan pembicaraan membentuk dan dipengaruhi oleh konteks sosial dan budaya. Analisis ini melibatkan penguraian struktur wacana, melihat bagaimana kekuasaan dan ideologi terwujud dalam bahasa, serta memahami bagaimana makna dihasilkan dan diterima dalam konteks tertentu.

Analisis Wacana Kritis (AWK)

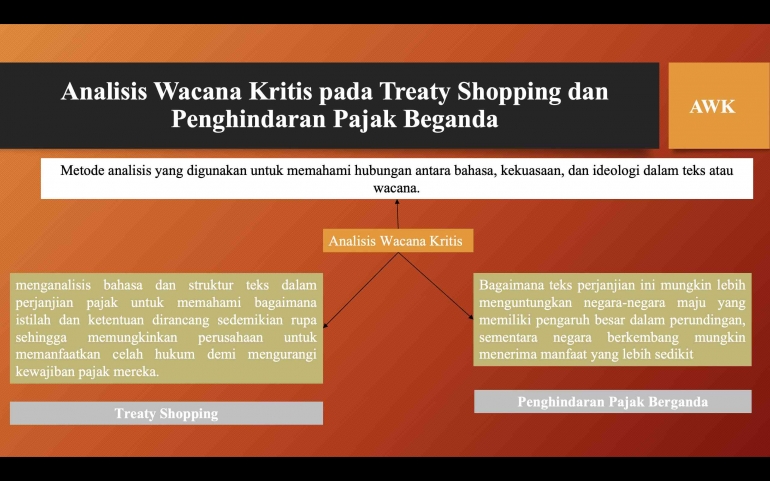

Analisis Wacana Kritis (Critical Discourse Analysis atau CDA) adalah metode analisis yang digunakan untuk memahami hubungan antara bahasa, kekuasaan, dan ideologi dalam teks atau wacana. Pendekatan ini menyoroti bagaimana bahasa digunakan untuk membentuk dan mencerminkan kekuasaan dalam masyarakat.

Gagasan Analisis Wacana Deskursif (AWD) Pada Penghindaran Treaty Shopping

Analisis wacana deskursif pada treaty shopping bertujuan untuk mengkaji bagaimana teks dan bahasa dalam perjanjian pajak internasional digunakan dan dimanipulasi untuk kepentingan perusahaan multinasional dalam menghindari pembayaran pajak yang adil. Praktik treaty shopping melibatkan pemanfaatan perjanjian pajak bilateral untuk menemukan yurisdiksi yang menawarkan keuntungan pajak maksimal, sering kali melalui struktur hukum dan terminologi yang kompleks. Dengan analisis wacana deskursif, kita dapat mengungkap bagaimana bahasa dalam perjanjian ini diatur untuk menciptakan peluang bagi treaty shopping dan bagaimana makna dari ketentuan-ketentuan pajak ini dibangun serta disepakati oleh berbagai aktor. Analisis ini juga menyoroti peran kekuasaan dan ideologi, di mana negara-negara kuat atau perusahaan besar sering kali memiliki keunggulan dalam menegosiasikan atau memanfaatkan ketentuan-ketentuan yang menguntungkan mereka. Praktik-praktik diskursif dalam treaty shopping memperlihatkan ketidakseimbangan kekuasaan yang ada dan bagaimana ideologi ekonomi tertentu, seperti neoliberal yang mendorong deregulasi dan pengurangan pajak, mendominasi perjanjian pajak internasional. Melalui pemahaman ini, analisis wacana deskursif membantu menyoroti kebutuhan akan reformasi kebijakan untuk mencegah penyalahgunaan perjanjian pajak dan memastikan sistem perpajakan yang lebih adil dan berkelanjutan.

Gagasan Analisis Wacana Deskursif (AWD) Pada Penghindaran Pajak Berganda

Analisis wacana deskursif pada penghindaran pajak berganda bertujuan untuk memahami bagaimana bahasa dan struktur komunikasi dalam perjanjian pajak internasional membentuk praktik penghindaran pajak dan bagaimana makna ini dibangun serta diterima oleh berbagai aktor. Penghindaran pajak berganda, yang bertujuan untuk menghindari pajak berlebih bagi entitas yang beroperasi lintas batas negara, sering kali melibatkan teks perjanjian yang kompleks dan penuh dengan istilah hukum yang khusus. Melalui analisis wacana deskursif, kita dapat mengidentifikasi bagaimana teks-teks ini diinterpretasikan dan diterapkan oleh pemerintah, perusahaan multinasional, dan konsultan pajak. Selain itu, kita dapat mengeksplorasi bagaimana berbagai kepentingan dan kekuasaan terlibat dalam pembentukan diskursus ini, yang sering kali lebih menguntungkan pihak-pihak dengan sumber daya yang lebih besar untuk memanfaatkan celah hukum. Praktik diskursif ini tidak hanya mencerminkan ketidakseimbangan kekuasaan dalam negosiasi perjanjian tetapi juga bagaimana ideologi ekonomi tertentu, seperti neoliberal, mendominasi kebijakan pajak internasional. Dengan demikian, analisis wacana deskursif membantu mengungkap implikasi sosial dan ekonomi dari penghindaran pajak berganda serta pentingnya reformasi untuk memastikan keadilan dan transparansi dalam sistem perpajakan global.

Gagasan Analisis Wacana Kritis (AWK) Pada Treaty Shopping

Analisis Wacana Kritis (Critical Discourse Analysis atau CDA) pada fenomena treaty shopping bertujuan untuk mengungkap bagaimana kekuasaan, ideologi, dan praktik-praktik diskursif mempengaruhi dan membentuk pemanfaatan perjanjian pajak internasional oleh entitas multinasional. Melalui CDA, kita dapat menganalisis bahasa dan struktur teks dalam perjanjian pajak untuk memahami bagaimana istilah dan ketentuan dirancang sedemikian rupa sehingga memungkinkan perusahaan untuk memanfaatkan celah hukum demi mengurangi kewajiban pajak mereka. Praktik ini sering kali mencerminkan dan memperkuat ketidakseimbangan kekuasaan antara negara maju dan negara berkembang, di mana negara-negara dengan sumber daya hukum yang lebih sedikit mungkin tidak mampu mengatasi kompleksitas perjanjian yang dieksploitasi. Selain itu, ideologi neoliberal yang mendukung pengurangan pajak dan deregulasi sering kali menjadi dasar dari ketentuan-ketentuan ini, yang lebih menguntungkan entitas bisnis besar daripada masyarakat umum. Dengan demikian, CDA dapat mengungkap bagaimana bahasa dan praktik diskursif dalam treaty shopping tidak hanya mempengaruhi distribusi pendapatan pajak secara global tetapi juga memperkuat struktur kekuasaan dan ideologi tertentu yang mendukung kepentingan ekonomi elit.

Gagasan Analisis Wacana Kritis (AWK) Pada Penghindaran Pajak Berganda

Analisis Wacana Kritis (Critical Discourse Analysis atau CDA) pada penghindaran pajak berganda bertujuan untuk mengungkap bagaimana bahasa dan praktik diskursif dalam perjanjian pajak internasional mencerminkan dan memperkuat hubungan kekuasaan serta ideologi tertentu. Penghindaran pajak berganda, yang bertujuan untuk mencegah perusahaan atau individu dikenakan pajak di lebih dari satu yurisdiksi, sering kali disusun dengan terminologi teknis dan legal yang kompleks. CDA memungkinkan kita untuk menganalisis bagaimana istilah-istilah ini digunakan untuk menciptakan ketentuan yang bisa dieksploitasi oleh entitas bisnis besar untuk mengurangi kewajiban pajak mereka secara sah. Melalui CDA, kita dapat melihat bagaimana teks perjanjian ini mungkin lebih menguntungkan negara-negara maju yang memiliki pengaruh besar dalam perundingan, sementara negara berkembang mungkin menerima manfaat yang lebih sedikit. Selain itu, ideologi neoliberal yang mendasari banyak perjanjian ini sering kali mendukung pengurangan pajak dan investasi asing, yang dapat mengorbankan keadilan pajak dan pendapatan negara untuk pembangunan sosial. Dengan mengungkap dinamika ini, CDA membantu kita memahami dampak sosial dan ekonomi dari penghindaran pajak berganda serta mendorong reformasi kebijakan untuk menciptakan sistem perpajakan yang lebih adil dan berkelanjutan.

Analisis Wacana Kritis pada Treaty Shopping dengan Pendekatan Paul-Michel Foucault

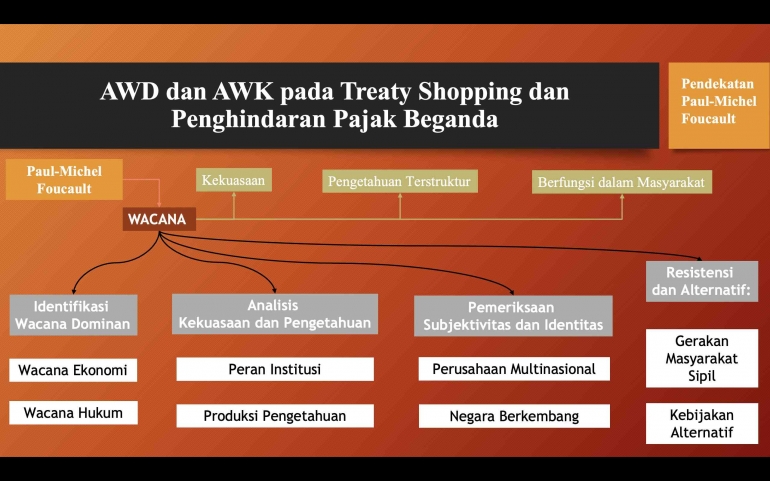

Foucault memandang wacana sebagai sarana melalui mana kekuasaan dan pengetahuan terstruktur dan berfungsi dalam masyarakat. Menurut Foucault, kekuasaan tidak hanya dimiliki oleh individu atau kelompok tertentu tetapi tersebar melalui jaringan hubungan sosial dan institusi. Wacana mengatur apa yang dianggap sebagai kebenaran dan bagaimana kebenaran tersebut diproduksi dan dipertahankan.

Langkah-langkah Analisis:

a. Identifikasi Wacana Dominan, Identifikasi wacana dominan yang digunakan dalam treaty shopping. Contohnya:

- Wacana Ekonomi: Argumen tentang efisiensi ekonomi, daya saing global, dan optimalisasi pajak.

- Wacana Hukum: Penggunaan kerangka hukum internasional untuk membenarkan praktik treaty shopping.

b. Analisis Kekuasaan dan Pengetahuan, Analisis bagaimana kekuasaan beroperasi melalui wacana tentang treaty shopping. Misalnya:

- Peran Institusi: Pemerintah negara maju, OECD, dan perusahaan multinasional memiliki pengaruh besar dalam membentuk dan mengatur wacana ini.

- Produksi Pengetahuan: Laporan, kebijakan, dan studi yang mendukung praktik treaty shopping seringkali diproduksi oleh entitas yang memiliki kepentingan dalam melanggengkan status quo.

c. Pemeriksaan Subjektivitas dan Identitas, Analisis bagaimana wacana tentang treaty shopping membentuk identitas dan subjektivitas aktor-aktornya. Misalnya:

- Perusahaan Multinasional: Digambarkan sebagai aktor rasional yang mengejar keuntungan maksimal.

- Negara Berkembang: Sering digambarkan sebagai korban dari praktik ini atau sebagai entitas yang tidak efisien dalam memungut pajak.

d. Resistensi dan Alternatif, Identifikasi bentuk-bentuk resistensi terhadap wacana dominan tentang treaty shopping. Misalnya:

- Gerakan Masyarakat Sipil: Organisasi seperti Tax Justice Network yang menentang praktik treaty shopping.

- Kebijakan Alternatif: Usaha dari negara-negara berkembang untuk mengimplementasikan kebijakan pajak yang lebih adil dan transparan.

Analisis Wacana Kritis pada Penghindaran Pajak Berganda dengan Pendekatan Paul-Michel Foucault

Foucault memandang wacana sebagai alat untuk memahami bagaimana kekuasaan beroperasi dalam masyarakat. Dia menekankan bahwa kekuasaan bukan hanya dimiliki oleh individu atau institusi, tetapi tersebar melalui praktik-praktik diskursif yang menentukan apa yang dianggap benar atau sah dalam konteks tertentu.

Langkah-langkah Analisis:

a. Identifikasi Wacana Dominan, Identifikasi wacana dominan yang mendukung atau menentang penghindaran pajak berganda. Misalnya:

- Wacana Ekonomi: Penghindaran pajak berganda sering kali dibenarkan melalui argumen tentang efisiensi ekonomi, daya saing, dan optimalisasi keuntungan.

- Wacana Hukum: Perusahaan dan individu menggunakan kerangka hukum internasional dan perjanjian pajak untuk membenarkan praktik ini.

b. Analisis Kekuasaan dan Pengetahuan, Analisis bagaimana kekuasaan beroperasi melalui wacana tentang penghindaran pajak berganda. Misalnya:

- Peran Institusi: Pemerintah negara-negara maju, OECD, dan perusahaan multinasional memiliki kekuasaan signifikan dalam membentuk kebijakan pajak internasional dan mendefinisikan apa yang sah.

- Produksi Pengetahuan: Laporan, studi, dan kebijakan yang mendukung penghindaran pajak berganda sering dihasilkan oleh aktor-aktor yang memiliki kepentingan dalam mempertahankan status quo.

c. Pemeriksaan Subjektivitas dan Identitas, Analisis bagaimana wacana tentang penghindaran pajak berganda membentuk identitas dan subjektivitas para aktor. Misalnya:

- Perusahaan Multinasional: Digambarkan sebagai aktor rasional yang berusaha memaksimalkan keuntungan dan efisiensi.

- Negara Berkembang: Sering digambarkan sebagai entitas yang tidak efisien dalam memungut pajak dan membutuhkan reformasi pajak.

d. Resistensi dan Alternatif, Identifikasi bentuk-bentuk resistensi terhadap wacana dominan tentang penghindaran pajak berganda. Misalnya:

- Gerakan Masyarakat Sipil: Organisasi seperti Tax Justice Network menentang praktik penghindaran pajak dan mempromosikan transparansi dan keadilan pajak.

- Kebijakan Alternatif: Usaha dari negara-negara berkembang dan beberapa negara maju untuk mengimplementasikan kebijakan pajak yang lebih adil dan menutup celah untuk penghindaran pajak.

Analisis Wacana Diskursif pada Treaty Shopping dengan Pendekatan Paul-Michel Foucault

Foucault memandang wacana sebagai struktur pengetahuan yang membentuk cara berpikir, berbicara, dan bertindak. Wacana berfungsi sebagai alat kekuasaan yang mendefinisikan dan mengatur kenyataan. Foucault menekankan bahwa kekuasaan tersebar dan tidak hanya dimiliki oleh institusi atau individu tertentu tetapi beroperasi melalui praktik-praktik diskursif yang mendefinisikan apa yang dianggap sebagai kebenaran.

Langkah-langkah Analisis:

a. Identifikasi Wacana Dominan, Identifikasi wacana dominan yang mendukung treaty shopping. Misalnya:

- Wacana Ekonomi: Argumen yang mendukung efisiensi ekonomi, daya saing global, dan optimalisasi pajak.

- Wacana Hukum: Penggunaan perjanjian pajak internasional untuk melegitimasi praktik ini sebagai sah secara hukum.

b. Analisis Kekuasaan dan Pengetahuan, Analisis bagaimana kekuasaan beroperasi melalui wacana tentang treaty shopping:

- Peran Institusi: Pemerintah negara maju, OECD, dan perusahaan multinasional memiliki kekuasaan signifikan dalam membentuk kebijakan pajak internasional dan mendefinisikan praktik treaty shopping sebagai sah atau tidak sah.

- Produksi Pengetahuan: Laporan, studi, dan kebijakan yang mendukung treaty shopping sering dihasilkan oleh entitas yang memiliki kepentingan dalam mempertahankan praktik ini.

c. Pemeriksaan Subjektivitas dan Identitas, Analisis bagaimana wacana tentang treaty shopping membentuk identitas dan subjektivitas aktor-aktornya:

- Perusahaan Multinasional: Digambarkan sebagai aktor rasional yang mencari efisiensi dan optimalisasi keuntungan.

- Negara Berkembang: Sering digambarkan sebagai korban dari praktik ini atau sebagai entitas yang tidak efisien dalam memungut pajak.

d. Resistensi dan Alternatif, Identifikasi bentuk-bentuk resistensi terhadap wacana dominan tentang treaty shopping:

- Gerakan Masyarakat Sipil: Organisasi seperti Tax Justice Network yang menentang praktik treaty shopping dan mempromosikan keadilan pajak.

- Kebijakan Alternatif: Usaha dari negara-negara berkembang untuk mengimplementasikan kebijakan pajak yang lebih adil dan menutup celah untuk treaty shopping.

Analisis Wacana Diskursif pada Penghindaran Pajak Berganda dengan Pendekatan Paul-Michel Foucault

Foucault memandang wacana sebagai struktur pengetahuan yang mempengaruhi cara berpikir, berbicara, dan bertindak. Wacana berfungsi sebagai alat kekuasaan yang mendefinisikan dan mengatur kenyataan. Foucault menekankan bahwa kekuasaan tidak hanya dimiliki oleh individu atau institusi tertentu tetapi tersebar melalui praktik-praktik diskursif yang membentuk kebenaran.

Langkah-langkah Analisis:

a. Identifikasi Wacana Dominan, Identifikasi wacana dominan yang mendukung penghindaran pajak berganda. Contohnya:

- Wacana Ekonomi: Argumen yang mendukung efisiensi ekonomi, daya saing global, dan optimalisasi keuntungan melalui penghindaran pajak.

- Wacana Hukum: Penggunaan kerangka hukum internasional dan perjanjian pajak untuk membenarkan praktik penghindaran pajak.

b. Analisis Kekuasaan dan Pengetahuan, Analisis bagaimana kekuasaan beroperasi melalui wacana tentang penghindaran pajak berganda:

- Peran Institusi: Pemerintah negara maju, OECD, dan perusahaan multinasional memiliki kekuasaan signifikan dalam membentuk kebijakan pajak internasional dan mendefinisikan praktik penghindaran pajak sebagai sah atau tidak sah.

- Produksi Pengetahuan: Laporan, studi, dan kebijakan yang mendukung penghindaran pajak berganda sering dihasilkan oleh aktor-aktor yang memiliki kepentingan dalam mempertahankan praktik ini.

c. Pemeriksaan Subjektivitas dan Identitas, Analisis bagaimana wacana tentang penghindaran pajak berganda membentuk identitas dan subjektivitas para aktor:

- Perusahaan Multinasional: Digambarkan sebagai aktor rasional yang berusaha memaksimalkan keuntungan dan efisiensi.

- Negara Berkembang: Sering digambarkan sebagai entitas yang tidak efisien dalam memungut pajak dan membutuhkan reformasi pajak.

d. Resistensi dan Alternatif, Identifikasi bentuk-bentuk resistensi terhadap wacana dominan tentang penghindaran pajak berganda:

- Gerakan Masyarakat Sipil: Organisasi seperti Tax Justice Network menentang praktik penghindaran pajak dan mempromosikan transparansi dan keadilan pajak.

- Kebijakan Alternatif: Usaha dari negara-negara berkembang dan beberapa negara maju untuk mengimplementasikan kebijakan pajak yang lebih adil dan menutup celah untuk penghindaran pajak.

Referensi:

- Foucault, Michel. "The Archaeology of Knowledge." Routledge, 1972.

- Foucault, Michel. "Discipline and Punish: The Birth of the Prison." Vintage Books, 1977.

- Picciotto, Sol. "International Business Taxation: A Study in the Internationalization of Business Regulation." Cambridge University Press, 1992.

- Palan, Ronen, Richard Murphy, and Christian Chavagneux. "Tax Havens: How Globalization Really Works." Cornell University Press, 2010.

- Christensen, John. "The Looting Continues: Tax Havens and Corruption." Critical Perspectives on International Business 7, no. 2 (2011): 177-196.

- Foucault, Michel. "Power/Knowledge: Selected Interviews and Other Writings, 1972-1977." Pantheon Books, 1980.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI