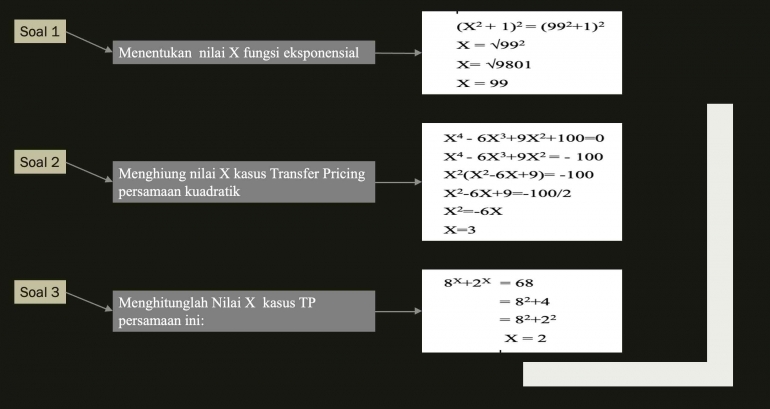

Soal 1:

Menentukan nilai X fungsi eksponensial pada:

(X2 + 1)2 = (992+1)2

X = 992

X= 9801

X = 99

Kaitan angka 99 pada PMK dengan Peraturan Menteri Keuangan Nomor 172 Tahun 2023

Dalam Dalam numerologi, 99 melambangkan kemanusiaan, altruisme, dan cinta universal, menunjukkan fokus pada melayani orang lain. Jadi dalam Menteri keuangan no 172 tahun 2023 yang melambangkan kemanusiaan, altruisme, cinta universal dan menunjukkan focus pada melayani dengan penjelasan sebagai berikut:

1. Melambangkan kemanusiaan

Hubungan melambangkan kemanusiaan dengan peraturan ini dapat dilihat melalui prinsip-prinsip yang diatur dalam peraturan tersebut yang bertujuan untuk menciptakan keadilan dan transparansi dalam perpajakan. Poin yang menghubungkan PMK 172/2023 dengan nilai-nilai kemanusiaan yaitu terdapat pada Prinsip kewajaran dan kezaliman usaha (PKKU). Prinsip ini bertujuan untuk memastikan bahwa transaksi yang dilakukan oleh pihak-pihak yang memiliki hubungan istimewa dilakukan dengan harga yang wajar dan serupa dengan transaksi independen. Ini mencerminkan nilai keadilan dan kesetaraan, yang merupakan aspek penting dari kemanusiaan.

2. Altruisme

Altruisme, atau sikap mementingkan kepentingan orang lain tanpa pamrih, memiliki hubungan dengan Peraturan Menteri Keuangan Nomor 172 Tahun 2023 (PMK 172/2023) melalui beberapa prinsip yang mendasari peraturan tersebut. Meskipun peraturan ini terutama berkaitan dengan penentuan harga transfer dalam transaksi yang dipengaruhi oleh hubungan istimewa, ada beberapa aspek yang mencerminkan nilai-nilai altruisme:

- Menghindari penyalahgunaan > Peraturan ini dirancang untuk mencegah manipulasi harga transfer yang dapat merugikan negara dan masyarakat. Dengan mencegah penyalahgunaan, peraturan ini melindungi kepentingan publik dan menunjukkan sikap tidak mementingkan diri sendiri, sejalan dengan prinsip altruisme.

- Perlindungan hak-hak wajib pajak > Dengan menetapkan harga yang wajar dalam transaksi afiliasi, peraturan ini melindungi wajib pajak dari praktik-praktik yang tidak adil. Perlindungan ini mencerminkan sikap altruistik dalam menjaga hak dan kepentingan individu atau kelompok lain dari potensi eksploitasi atau ketidakadilan.

3. Cinta universal

Hubungan cinta universal dengan Peraturan Menteri Keuangan Nomor 172 Tahun 2023 (PMK 172/2023) dapat dipahami melalui penerapan prinsip-prinsip kesetaraan, integritas, dan tanggung jawab sosial yang diatur dalam peraturan tersebut. Meskipun PMK 172/2023 berfokus pada aspek teknis perpajakan, beberapa prinsip yang mendasarinya mencerminkan nilai-nilai cinta universal:

- Kesetaraan > PMK 172/2023 mengatur bahwa transaksi antara pihak-pihak yang memiliki hubungan istimewa harus dilakukan dengan harga yang wajar dan sesuai dengan prinsip kewajaran dan kelaziman usaha (PKKU). Prinsip ini menegakkan keadilan dan kesetaraan dalam transaksi bisnis, yang merupakan manifestasi dari cinta universal yang menekankan pentingnya memperlakukan semua pihak dengan adil tanpa diskriminasi.

- Integritas > Peraturan ini juga menekankan pentingnya transparansi dalam penentuan harga transfer dan dokumentasi yang mendukungnya. Transparansi ini mencerminkan cinta universal dengan memastikan bahwa semua pihak memiliki akses yang sama terhadap informasi dan dapat melakukan transaksi dengan jujur dan terbuka, yang pada akhirnya membangun kepercayaan dan integritas dalam hubungan antarindividu dan antarorganisasi.

- Tanggung jawab sosial > Dengan mencegah penyalahgunaan dan manipulasi harga transfer, PMK 172/2023 melindungi kepentingan publik dan negara. Perlindungan ini menunjukkan sikap bertanggung jawab terhadap kesejahteraan bersama, yang sejalan dengan cinta universal yang mendorong kepedulian dan perhatian terhadap kesejahteraan semua orang di masyarakat.

4. Menunjukkan focus pada melayani

Peraturan Menteri Keuangan Nomor 172 Tahun 2023 (PMK 172/2023) menunjukkan fokus pada melayani dengan menekankan prinsip-prinsip. Beberapa aspek dari peraturan ini mencerminkan fokus pemerintah untuk melayani masyarakat dan memastikan kepatuhan serta integritas dalam praktik perpajakan. Berikut adalah hubungan antara fokus pada melayani dan peraturan ini:

- Perlindungan terhadap penyalahgunaan > Dengan menetapkan aturan yang ketat mengenai penentuan harga transfer, PMK 172/2023 bertujuan untuk mencegah penyalahgunaan yang dapat merugikan negara dan masyarakat. Ini menunjukkan fokus pemerintah untuk melayani kepentingan publik dengan melindungi sumber daya negara dari praktik-praktik perpajakan yang tidak adil dan merugikan.

- Pendukung kepatuhan wajib pajak > Peraturan ini juga mencerminkan upaya pemerintah untuk melayani wajib pajak dengan memberikan panduan yang jelas mengenai penentuan harga transfer. Ini membantu wajib pajak memahami kewajiban mereka dan mengurangi risiko sanksi akibat ketidakpatuhan yang tidak disengaja, yang menunjukkan kepedulian terhadap hak dan kewajiban wajib pajak.

Soal 2:

Menghiung nilai X kasus Transfer Pricing persamaan kuadratik pada persamaan :

X4 - 6X3+9X2+100=0

X4 - 6X3+9X2 = - 100

X2(X2-6X+9)= -100

X2-6X+9=-100/2

X2=-6X

X=3

Dengan persamaan tersebut nilai x yang ditemukan adalah 3 yang artinya tingkat TP selalu berkaitan dengan angkat 3 seperti yang dijelaskan pada laporan badan Badan Pengawasan Keuangan Dan Pembangunan: Pusat Penelitian Dan Pengembangan Pengawasan, Dalam laporan tersebut menyatakan bahwa kasus indikasi transfer pricing wajib pajak mengalami kerugian 3 tahun pajak. dalam laporan tersebut juga menyatakan dalam laporan Tax Justice Network melaporkan bahwa pada tahun 2021 setidaknya Indonesia mengalami kerugian pajak masing-masing sebesar Rp31,850 triliun yang ada kaitannya dengan transfer pricing. Berdasarkan data yang tercantum, OECD menemukan total kasus transfer pricing di Indonesia berfluktuasi setiap tahunnya dari 2018, yaitu sebanyak 33 kasus, kemudian meningkat menjadi 37 kasus pada tahun 2019, pada tahun 2020 sebanyak 36 kasus, serta pada tahun 2021 terjadi sebanyak 31 kasus.

Nilai X pada Transfer pricing juga berkaitan mengenai ada 3 metode transfer pricing yang baru. Sesuai berdasarkan pengaturan terbaru dalam Undang-undang No 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP) terdapat penambahan 3 (tiga) metode transfer pricing dari sebelumnya 5 (lima) metode. Dengan demikian, terdapat 8 (delapan) metode transfer pricing yang dapat digunakan dalam penerapan prinsip kewajaran dan kelaziman usaha.

Berikut ini 8 (delapan) metode transfer pricing yang dimaksud:

a. Metode perbandingan harga antara pihak yang tidak mempunyai hubungan istimewa (comparable uncontrolled price/CUP) adalah metode transfer pricing yang dilakukan dengan membandingkan harga dalam transaksi yang dilakukan antara pihak-pihak yang mempunyai Hubungan Istimewa dengan harga barang atau jasa dalam transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai Hubungan Istimewa dalam kondisi atau keadaan yang sebanding.

b. Metode harga penjualan kembali (resale price method/RPM) adalah metode transfer pricing yang dilakukan dengan membandingkan harga dalam transaksi suatu produk yang dilakukan antara pihak-pihak yang mempunyai Hubungan Istimewa dengan harga jual kembali produk tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, aset dan risiko, atas penjualan kembali produk tersebut kepada pihak lain yang tidak mempunyai Hubungan Istimewa atau penjualan kembali produk yang dilakukan dalam kondisi wajar.

c. Metode biaya-plus (cost plus method) adalah metode transfer pricing yang dilakukan dengan menambahkan tingkat laba kotor wajar yang diperoleh perusahaan yang sama dari transaksi dengan pihak yang tidak mempunyai Hubungan Istimewa atau tingkat laba kotor wajar yang diperoleh perusahaan lain dari transaksi sebanding dengan pihak yang tidak mempunyai Hubungan Istimewa pada harga pokok penjualan yang telah sesuai dengan Prinsip Kewajaran dan Kelaziman Usaha.

d. Metode pembagian laba (profit split method) adalah metode transfer pricing berbasis Laba Transaksional (Transactional Profit Method Based) yang dilakukan dengan mengidentifikasi laba gabungan atas transaksi afiliasi yang akan dibagi oleh pihak-pihak yang mempunyai Hubungan Istimewa tersebut dengan menggunakan dasar yang dapat diterima secara ekonomi yang memberikan perkiraan pembagian laba yang selayaknya akan terjadi dan akan tercermin dari kesepakatan antar pihak-pihak yang tidak mempunyai Hubungan Istimewa, dengan menggunakan Metode Kontribusi (Contribution Profit Split Method) atau Metode Sisa Pembagian Laba (Residual Profit Split Method).

e. Metode laba bersih transaksional (transactional net margin method) adalah metode transfer pricing yang dilakukan dengan membandingkan presentase laba bersih operasi terhadap biaya, terhadap penjualan, terhadap aktiva, atau terhadap dasar lainnya atas transaksi antara pihak-pihak yang mempunyai Hubungan Istimewa dengan presentase laba bersih operasi yang diperoleh atas transaksi sebanding dengan pihak lain yang tidak mempunyai Hubungan Istimewa atau persentase laba bersih operasi yang diperoleh atas transaksi sebanding yang dilakukan oleh pihak yang tidak mempunyai Hubungan Istimewa lainnya.

f. Metode perbandingan transaksi independen (comparable uncontrolled transaction method).

g. Metode dalam penilaian harta berwujud dan/atau harta tidak berwujud (tangible asset and intangible asset valuation).

h. Metode dalam penilaian bisnis (business valuation).

Penambahan 3 (tiga) metode transfer pricing yang baru sebagaimana poin metode f, g dan h diatas,

Soal 3:

Menghitunglah Nilai X kasus TP persamaan ini:

8X+2X = 68

= 82+4

= 82+22

X = 2

Nilai X adalah 2 yang berkaitan dengan kasus transfer pricing yaitu :

Transfer pricing merupakan aspek penting dalam hukum perpajakan internasional dan diatur secara ketat untuk mencegah penghindaran pajak melalui transaksi antar entitas terkait. Relevansi angka "2" dalam konteks ini seringkali berkaitan dengan ambang batas hukum tertentu dan definisi yang dituangkan dalam peraturan perpajakan.

Ambang Batas Kepemilikan 25%: Salah satu aspek kunci dalam peraturan transfer pricing adalah penentuan "hubungan khusus" antar entitas. Menurut undang-undang perpajakan Indonesia, hubungan istimewa terjalin jika seorang wajib pajak memiliki paling sedikit 25% modal wajib pajak lain, atau jika dua atau lebih wajib pajak berada di bawah pengendalian yang sama dengan kepemilikan paling sedikit 25%.

Pedoman Peraturan: PMK 172/2023 memperluas prinsip-prinsip ini dengan memberikan pedoman komprehensif tentang bagaimana aturan transfer pricing harus diterapkan, termasuk untuk transaksi domestik dan lintas batas. Hal ini memastikan bahwa semua transaksi yang dipengaruhi oleh hubungan tersebut diperiksa kepatuhannya terhadap prinsip kewajaran dan kelaziman usaha, terlepas apakah transaksi tersebut melibatkan transaksi internasional atau murni domestik.

Penyesuaian Primer, Sekunder, dan Terkait: Penyesuaian ini merupakan mekanisme untuk memperbaiki perbedaan harga transfer, memastikan bahwa keuntungan dialokasikan dan dikenakan pajak secara tepat di yurisdiksi yang benar. Pedoman tersebut juga merinci proses penyesuaian tersebut, yang mencerminkan pentingnya penetapan harga yang akurat dan adil antar entitas terkait.

Persamaan matematika dengan PMK 172/2023

PMK 172/2023, yang mengatur penerapan prinsip kewajaran dan kelaziman usaha dalam transaksi yang dipengaruhi oleh hubungan istimewa, memiliki kaitan dengan persamaan matematika melalui prinsip-prinsip yang digunakan untuk menilai kewajaran harga transfer.

- Penentuan Harga Transfer

Salah satu aspek utama dalam PMK 172/2023 adalah penentuan harga transfer yang adil (arm's length principle). Ini sering kali melibatkan penggunaan persamaan matematika dan analisis statistik untuk membandingkan harga transfer antara pihak yang memiliki hubungan istimewa dengan harga yang berlaku di pasar bebas. Persamaan matematika membantu memastikan bahwa transaksi antara entitas terkait mencerminkan transaksi yang wajar seperti yang akan terjadi antara pihak yang tidak terkait.

- Prinsip kewajaran dan kezaliman usaha

PMK 172/2023 mengharuskan transaksi antar perusahaan dalam satu grup usaha untuk mengikuti prinsip kewajaran dan kelaziman usaha. Ini bisa mencakup penggunaan berbagai model matematis untuk menghitung harga yang seharusnya (arm's length price) menggunakan metode perbandingan yang relevan seperti Comparable Uncontrolled Price (CUP) method, Resale Price Method (RPM), atau Transactional Net Margin Method (TNMM).

- Analisis data dan perbandingan

Persamaan matematika dan statistik digunakan untuk menganalisis data keuangan dan menentukan apakah harga transfer antara perusahaan yang memiliki hubungan istimewa sesuai dengan harga yang digunakan oleh perusahaan independen. Misalnya, analisis regresi dan perhitungan rasio margin adalah beberapa teknik matematis yang digunakan dalam penentuan harga transfer.

Daftar Pustaka

Perhatian! Ada 3 Metode Transfer Pricing Baru yang diatur dalam UU HPP. https://ortax.org/perhatian-ada-3-metode-transfer-pricing-baru-yang-diatur-dalam-uu-hpp

Peraturan Menteri Keuangan Nomor 172 Tahun 2023. https://jdih.kemenkeu.go.id/en/dokumen/peraturan/9edac120-e189-4174-b18a-08dc131180ba

Isi Pokok PMK 172/2023 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha. https://www.pajak.com/pajak/isi-pokok-pmk-172-2023-tentang-penerapan-prinsip-kewajaran-dan-kelaziman-usaha/

laporan badan Badan Pengawasan Keuangan Dan Pembangunan: Pusat Penelitian Dan Pengembangan Pengawasan. https://advis.id/public/storage/analytic/a452a672a87e44136c28b15b75e7009bf1610995.pdf

Indonesia Transfer Pricing Alert January 2024. https://www2.deloitte.com/content/dam/Deloitte/id/Documents/tax/id-tax-transfer-pricing-alert-jan2024-id.pdf

PMK 172 Tahun 2023 Perbarui Ketentuan Mengenai Hubungan Istimewa. https://news.ddtc.co.id/pmk-172-tahun-2023-perbarui-ketentuan-mengenai-hubungan-istimewa-1799808.

"Transfer Pricing", Sengketa Perpajakan dan Solusi. https://www.pajak.com/pajak/transfer-pricing-sengketa-perpajakan-dan-solusi/

Memahami Hubungan Istimewa Dalam "Transfer Pricing". https://www.pajak.com/pajak/memahami-hubungan-istimewa-dalam-transfer-pricing/

Fadilla, N., & Budiantara, M. (2024). Pengaruh Tunneling Incentive, Mekanisme Bonus, Ukuran Perusahaan dan Profitabilitas terhadap Transfer Pricing. Al-Kharaj: Jurnal Ekonomi, Keuangan & Bisnis Syariah, 6(2), 1921-1931. https://doi.org/10.47467/alkharaj.v6i2.5421

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI