Menteri Keuangan AS era presiden Joe Biden kini adalah Jenet Yellen.

Menteri Keuangan AS bertanggung jawab untuk merumuskan dan merekomendasikan kebijakan keuangan, ekonomi, dan pajak domestik dan internasional, berpartisipasi dalam perumusan kebijakan fiskal yang luas yang memiliki signifikansi umum bagi perekonomian, dan mengelola utang publik, mengawasi kegiatan Departemen dalam melaksanakan tanggung jawab utama penegakan hukum, dalam melayani sebagai agen keuangan untuk Pemerintah Amerika Serikat, dan dalam produksi koin dan mata uang.

Menurut pakar Teori Moneter MMT Hong Kong/MMTHK (MMT/Modern Monetary Theory) Lu Qiyuan mengatakan, dalam masa jabatan Biden, Yellen akan menggunakan kebijakan "Tiga Jurus: Melemahkan dolar, Memperbesar Infrastruktur, Reformasi pajak."

Di antara tiga jurus ini adalah dolar yang dilemahkan, dan mungkin juga bahwa anggaran US$ 6 triliun adalah mata rantai dari seluruh rangkaian rencana.

Seberapa lemah dolar yang akan dilemahkan? Menurut derivasi sebelumnya berdasarkan logika saat ini sebesar 6 triliun dolar AS, dolar yang lemah akan menyebabkan hubungannya dengan RMB/renminbi (mata uang Tiongkok)

Menurut MMT memperkirakan apakah 6:1 (6 banding 1) atau 5:1 atau 4:1 tidak mungkin, mereka berpikir dengan situasi sekarang, terburuk adalah kemungkinan pertukaran kurs antara dolar AS dan RMB pada tahun 2024 akan meningkat menjadi 1:3.

Sangat menyakitkan memikirkan pertanyaan ini, karena bagi mereka di Hong Kong, harus memikirkan apa yang harus dilakukan dengan dolar Hong Kong?

Apakah Hong Kong siap menghadapi masalah besar dengan pelemahan dolar AS ini? Mereka pernah menyarankan kepada pihak terkait bahwa Bank of China Hong Kong (HK) harus maju untuk berdiskusi dengan HSBC (HK) dan Standard Chartered (HK).

Perlu diketahui di HK yang menerbitkan Surat Utang HK adalah: Standard Chartered Bank (Hong Kong), The Hong Kong and Shanghai Banking Corporation (HSBC), Bank of China (Hong Kong).

MMT menyarankan: Terikl kembali hak penerbitan uang kertas HSBC dan Standard Chartered, di HK hanya Hong Kong Bank of China saja yang berhak menerbitkan uang kertas.

Karena Dolar Hong Kong hari ini bukanlah mata uang, tetapi dolar Hong Kong hari ini adalah sertifikat pertukaran.

Perlu diketahui, Sistem nilai tukar terkait US$ dan HK$: Nilai tukar tetap HK$ saat ini menjadi HK$ 7,8 +/- 0,05 memberikan nilai yang setara dengan dolar AS ke Exchange Fund. Sebagai imbalan atas sertifikat utang, yang dikeluarkan dolar Hong Kong yang setara dengan dolar AS yang dikirimkan. Jika bank penerbit uang kertas ingin mengurangi penerbitan dolar Hong Kong, bank tersebut akan menyerahkan dolar Hong Kong dan sertifikat utang kepada Exchange Fund dengan kurs tetap untuk ditukar dengan dolar AS yang setara. Oleh karena itu, dolar Hong Kong pada dasarnya adalah sertifikat pertukaran dolar AS.

Tapi menurut Lu Qiyuan. Penalaran logis sebelumnya, beberapa hal tidak terjadi atau beberapa terjadi sebelumnya, kuncinya: Yellen tidak punya cukup waktu, sehingga menimbulkan serangkaian masalah.

Pihak HK berharap dapat segera melakukan pengaturan menyeluruh untuk mengatasi krisis kredit yang mungkin terjadi di masa mendatang.

Karena kali ini di AS bisa terjadi hiper-inflasi yang akan menyebabkan reset semua mata uang dan seluruh sistem kredit. Selama proses reset ini, banyak negara akan mengalami krisis serius.

Lu Qiyuan mengatakan: "Saya masih berbicara tentang apa yang terjadi pada 1980-an dan 1990-an dalam kuliah saya".

Pada abad yang lalu, Jepang dan Uni Soviet telah mengalami terus menerus sasaran untuk dipanen AS, dan panen itu diselesaikan melalui pengaturan ulang mata uang.

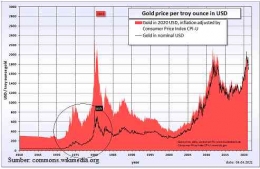

Jadi depresiasi dolar AS adalah 23 kali lipat dari emas, sehingga semua mata uang negara lain sama sekali tidak dapat merespons dengan tepat atas kenaikan nilai dolar demikian.

Dan inilah sebenarnya alasan awal pengenalan MMT. Lu Qiyuan telah mengatakan bahwa menurut MMT tindakan ini tidak sesuai secara moral, karena penerbitan mata uang ini, biasanya dianggap defisit sebagai penangguhan pajak, yaitu defisit sebenarnya merupakan uang muka pembayaran pajak di masa depan.

Mereka masih harus memungut lagi di masa depan, dan kita biasanya memahami defisit sebagai hutang.

Dalam buku yang diterbitkan 2020 The Deficit Myth. Modern Monetery Theory and the Birth of the People's EconomyStephanie Kelton ada mengucapkan dua kalimat: Pertama, apa yang tidak dikeluarkan Amerika Serikat bukanlah utang. Kedua, kita tidak perlu memungut pajak, kita hanya perlu mencetak (uang). Subteksnya sangat jelas, dia menggunakan percakapan antara dia dan putranya, putranya memintanya untuk menjawab.

Menurut Lu bahwa buku Stephanie Kelton menarik, tapi dia tidak menulis ekonomi yang serius.

Buku ini adalah kemenangan, menurut Profesor Hans G. Despain, menggeser alasan normatif pengeluaran pemerintah dari gagasan palsu dan tidak produktif bahwa defisit tidak bertanggung jawab dan merusak aktivitas politik produktif dalam memutuskan program pengeluaran mana yang harus diberi harga atau ditiadakan.

Negara-negara di seluruh dunia telah menutup ekonomi mereka dalam upaya untuk memerangi COVID-19. Peningkatan besar-besaran dalam pengeluaran pemerintah telah menawarkan bantuan kepada rumah tangga dan bisnis, tetapi menurut banyak politisi dan ekonom, pengeluaran pemerintah ini telah menimbulkan 'dilema utang nasional'.

Amerika Serikat dan Inggris Raya diproyeksikan memiliki tingkat utang publik yang melambung di atas 100 persen produk domestik bruto (PDB). Rasio utang publik terhadap PDB Jepang diperkirakan tumbuh di atas 250 persen. IMF mengantisipasi rata-rata utang terhadap -Rasio PDB di negara maju akan naik di atas 120 persen.

Dengan rasio utang terhadap PDB yang begitu tinggi, para ekonom arus utama memperingatkan akan ada utang yang membengkak pascapandemi, yang mereka nyatakan akan memaksa pembatasan pengeluaran publik di masa depan dan peningkatan pajak rumah tangga dan pengeluaran investasi bisnis. Hasilnya adalah pertumbuhan PDB yang lebih lambat dan stagnasi upah dan gaji pekerja.

Kelton berpendapat bahwa jika pengeluaran pemerintah tepat sasaran dan utang pemerintah tidak perlu menjadi masalah, defisit publik bisa sangat sehat bagi ekonomi dia berpendapat bahwa defisit yang lebih besar dapat memperkuat ekonomi dan menyebabkan pertumbuhan yang lebih cepat.

Namun, kebijaksanaan konvensional tentang defisit adalah bahwa mereka menghambat pertumbuhan ekonomi dan melemahkan ekonomi. Kebijaksanaan konvensional memperingatkan agar tidak menggunakan 'defisit untuk memecahkan masalah [ketika] kita terus menganggap defisit itu sendiri sebagai masalah'.

Saat ini utang nasional AS lebih dari US$24 triliun, 106 persen dari PDB. Namun, US$ 6 triliun utang nasional dipegang oleh lembaga pemerintah seperti Dana Perwalian Jaminan Sosial (Social Security Trust Fund.). Jika tampak aneh adalah pemerintah federal dapat berutang uang sendiri, memang, utang federal itu aneh.

Keanehan ini adalah salah satu alasan begitu banyak 'mitos' mengaburkan pemahaman kita tentang utang publik. Kelton mengidentifikasi enam mitos utama utang publik. Enam bab pertama bukunya menghilangkan setiap mitos utama. Bab Tujuh dan Delapan menjelaskan bagaimana defisit dapat digunakan untuk menghasilkan ekonomi yang lebih kuat dengan kemakmuran bersama untuk mengurangi ketimpangan dan penyakit sosial lainnya Dengan melakukan itu, buku Stephanie Kelton mencapai dua kemenangan terobosan dan memiliki satu 'kekurangan' utama. Menurut pengeritik buku Prof. Hans G. Despain.

Pertama, kekurangannya. Argumen Kelton didasarkan pada teori moneter modern (MMT), yang bergantung pada kritik terhadap pandangan ortodoks tentang uang. Pandangan ortodoks tentang uang menegaskan bahwa nilai uang didasarkan secara historis dihubungkan dengan logam mulia dan terutama pada fungsinya sebagai alat tukar.

MMT berpendapat bahwa nilai uang (modern) berasal dari kaitannya dengan kredit (dan utang) dan menggarisbawahi peran penting yang dimainkan negara terkait ontologi uang. George Knapp (1924) menyebutnya 'teori negara tentang uang', dan oleh J.M. Keynes dikembangkan lebih lanjut dalam "The Treatise on Money (1930)", dan baru-baru ini dipromosikan oleh L. Randall Wray (1998) dan Warren Mosler (1993).

Kelton tidak membahas ontologi uang MMT. Hal ini dapat dilihat sebagai jalan pintas karena meninggalkan pemahaman teoretis tentang MMT yang belum berkembang.

Namun, Kelton memiliki kekurangan sebagai kekuatan besar, karena membuat argumennya jauh lebih mudah diakses oleh pembaca yang lebih luas.

Selain itu, catatan uang teoretis dan historis MMT yang lebih esoteris tersedia di tempat lain (misalnya Wray, 1998).

Terobosan kemenangan Kelton ada dua. Yang pertama adalah bahwa Kelton mematahkan pandangan defisit hawk (elang) dan deficit dove (merpati) tentang utang publik.

Deficit hawk merupakan kebijaksanaan konvensional tentang utang dan menyatakan bahwa pemerintah tidak bertanggung jawab ketika mengalami defisit, dan karena itu perlu menyeimbangkan anggarannya dengan biaya berapa pun.

Defisit dove berpendapat bahwa utang publik merusak mata uang dan negara itu sendiri. Defisit hawk berpendapat bahwa suatu negara harus mengencangkan dompetnya dan menanggung konsekuensi jangka pendek untuk menghindari bencana jangka panjang.

Defisit doves setuju, tetapi berpendapat defisit dapat digunakan dalam jangka pendek untuk keadaan darurat dan mengatasi krisis ekonomi.

Kelton berpendapat bahwa hal ini membuat perdebatan terjebak dalam gagasan yang salah bahwa defisit itu berdosa.

Menurut Kelton, kita perlu mengubah cara pandang kita dan lebih bijak menghadapi defisit. Kelton menyebut dirinya 'burung hantu defisit' karena burung hantu memiliki kemampuan untuk memutar kepalanya hampir 360 derajat untuk perspektif yang lebih baik dan diasosiasikan dengan kebijaksanaan.

Cerita konvensional berpendapat bahwa pemerintah memungut pajak dan kemudian menggunakannya untuk membayar pengeluaran pemerintah. Jika pengeluaran pemerintah lebih besar dari penerimaan pajak, pemerintah harus meminjam sisanya dengan menerbitkan obligasi kepada investor.

Cerita konvensional berpendapat bahwa pinjaman pemerintah datang dengan jerat yang besar. Peningkatan permintaan dari pinjaman meningkatkan suku bunga. Pinjaman pemerintah, melalui penjualan obligasi, bersaing untuk mendapatkan jumlah tabungan yang terbatas sehingga investasi swasta cenderung turun, atau menjadi 'crowded-out' ' , dan PDB melambat. Selain itu, defisit membuat negara bergantung pada investor luar negeri.

Kelton berpendapat cerita konvensional adalah serangkaian mitos. Pertama-tama, Kelton mengambil mitos bahwa pemerintah harus dijalankan secara fiskal seperti rumah tangga (Bab Satu). Ini salah karena pemerintah tidak dekat dengan rumah tangga atau bisnis swasta. Perbedaan besar adalah bahwa rumah tangga dan bisnis adalah pengguna uang, sedangkan pemerintah adalah penerbit uang. (Inilah yang mendapat kritikan menurut Lu bahwa buku Stephanie Kelton menarik, tapi dia tidak menulis ekonomi yang serius.)

Pikirkan seperti ini: jika Anda diberikan hak hukum dan kemampuan untuk mencetak dolar AS sebanyak yang Anda inginkan, apakah itu akan mengubah utang Anda? Jawabannya tentu saja ya. Utang Anda tidak lagi berarti, karena Anda selalu bisa mencetak lebih banyak uang.

Kedua, memandang defisit publik sebagai pengeluaran yang berlebihan adalah mitos (Bab Dua), karena defisit pemerintah menciptakan surplus bagi orang lain. Mitos ketiga adalah bahwa defisit membebani generasi berikutnya (Bab Tiga). Adalah salah jika defisit membuat generasi berikutnya generasi lebih miskin, dan juga keliru bahwa mengurangi defisit akan membuat generasi berikutnya lebih kaya. Sebaliknya, catatan sejarah menunjukkan utang nasional yang tinggi menciptakan kekayaan dan meningkatkan pendapatan generasi berikutnya.

Keempat adalah bahwa defisit meneriakkan bisnis swasta (bab empat). Kelton Berpendapat bahwa proyek pengeluaran defisit, atau 'crowds-in', pertumbuhan bisnis swasta.

Mitos kelima adalah bahwa defisit membuat kita bergantung pada luar negeri. Sebaliknya, defisit perdagangan seharusnya dipahami sebagai surplus 'barang': misalnya Tiongkok mendapat obligasi Departemen Keuangan AS, dan AS mendapat komputer Apple dan 'barang' lainnya.

Mitos keenam adalah bahwa program Jaminan Sosial dan kesehatan masyarakat mendorong kita menuju krisis fiskal (Bab Enam); di sini, Kelton menunjukkan bahwa pemerintah selalu dapat memenuhi kewajiban fiskal demografis dan kesehatan.

Lonjakan pengeluaran publik saat ini mengingat penutupan ekonomi yang tiba-tiba cukup jelas dan mendukung argumen Kelton.

Pemerintah mendanai sendiri: mereka tidak perlu memungut pajak atau meminjam; mereka hanya perlu membayar dolar untuk aktivitas kerja yang ingin mereka selesaikan.

Mereka tidak bisa kehabisan uang lebih dari seorang penjaga skor pertandingan sepak bola bisa kehabisan poin. Selama suatu negara berdaulat dalam mata uangnya -- yaitu, mereka mengeluarkan dan mengontrol pasokan mata uangnya (misalnya, Pemerintah Inggris dan AS) -- tidak dapat kehabisan mata uang.

Utang pemerintah memang penting, tetapi kita perlu mengubah pemahaman kita Utang pemerintah tidak seperti utang pribadi, karena pemerintah federal dapat mengeluarkan lebih banyak uang.

Meskipun demikian, yang penting bukanlah ketidakseimbangan antara pajak yang dikumpulkan dan uang federal yang dibelanjakan, melainkan yang penting adalah keseimbangan sumber daya riil, untuk menghindari terjadinya kemacetan, dan ancaman inflasi.

Saat ini, inflasi AS bukanlah ancaman apa pun. Kurangnya permintaan konsumsi dari rumah tangga dan permintaan investasi dari bisnis membuat deflasi menjadi kekhawatiran yang lebih besar daripada inflasi.

Begitu ekonomi mulai pulih, pembuat kebijakan harus mengawasi inflasi, selama hampir 40 tahun, inflasi telah terkendali dengan baik. Hal ini sebagian disebabkan oleh persaingan rantai pasokan internasional dan model bisnis perusahaan besar (Amazon, Wal-Mart, dll) yang dibangun di atas harga rendah. Ada beberapa kekuatan yang akan menjaga inflasi rendah utuh.

Tanpa inflasi dan kemacetan, pemerintah dapat mengatasi defisit sebenarnya seperti defisit pekerjaan yang baik, defisit layanan kesehatan, defisit pendidikan, defisit infrastruktur, defisit iklim hijau, dan defisit demokrasi, tanpa Fiskal paksaan.

Dengan demikian, Kelton berpendapat bahwa sisi normatif dari MMT harus mendukung pembangunan ekonomi yang diarahkan pada orang-orang daripada keuntungan dan orang-orang di atas anggaran berimbang.

Kelton menghasilkan pergeseran ganda dalam perspektif.

Pertama, dia mendemonstrasikan langkah-langkah kebijakan fiskal mengalahkan kebijakan moneter untuk mengarahkan, menstabilkan, dan mengelola ekonomi.

Kedua, langkah-langkah kebijakan fiskal spesifik mana yang lebih disukai lebih merupakan masalah politik dan preferensi sosial daripada ilmu ekonomi. Seperti yang dinyatakan Kelton, implikasi normatif dari argumennya 'dapat digunakan untuk membela kebijakan yang secara tradisional lebih liberal (misalnya Medicare untuk semua, perguruan tinggi gratis, atau pemotongan pajak kelas menengah) atau lebih konservatif (misalnya pengeluaran militer atau pemotongan pajak perusahaan)'.

Yang pasti, tradisi MMT telah mempromosikan jaminan pekerjaan sebagai penyangga fiskal terbaik untuk siklus boom-bust kapitalis. Selanjutnya, mereka menekankan program jaminan pekerjaan harus dibangun di sekitar layanan publik dan ekonomi 'peduli'. dengan ekonomi, tapi Kelton tidak setuju dengan prioritas tindakan fiskal yang disarankannya.

Buku Kelton mencapai revolusi dalam ekonomi politik. Pencapaian besar pertama Kelton meninggalkan konsepsi elang/merpati konvensional tentang defisit yang hancur Dia dengan tegas menunjukkan bahwa tidak ada kendala anggaran pada pengeluaran pemerintah; pada pengeluaran pemerintah adalah batas sumber daya riil dan ancaman inflasi

Pencapaian besar kedua Kelton adalah mengubah landasan normatif pengeluaran pemerintah dari gagasan yang salah dan tidak produktif bahwa defisit federal itu jahat, dan ke aktivitas politik produktif dalam memutuskan program pengeluaran mana yang harus diprioritaskan.

Pencapaian Copernicus-nya semakin membuat debat esoteris tentang uang dapat diakses oleh khalayak luas dan debat kebijakan 'pie-in-the-sky' yang miring menjadi komprehensif dan realistis.

Namun menurut MMK HK Lu mempertanyakan: Mengapa AS mencetak uang? Karena ada yang membutuhkannya, dan siapa yang membutuhkannya? Menurut AS Jepang dan Tiongkok. Mengapa Mereka membutuhkannya? Karena mereka kelebihan kapasitas. Ada kelebihan kapasitas produksi, dan apa yang diproduksi harus digunakan oleh seseorang. Orang Amerika tidak memproduksi, jadi dia harus memberikannya kepada Jepang dan Tiongkok (bisa juga negara lain termasuk Indonesia), dan AS memberi uang kepada mereka.

Apa yang dikatakan Stefanie Kelton? Dolar bukan untuk orang Amerika, tapi untuk seluruh dunia. Ini adalah ekologi dolar.

AS telah menciptakan pasar konsumen yang sangat besar tanpa mengeluarkan tenaga kerja, dan semua yang kita hasilkan dalam masyarakat harus dijual kepada AS.

AS tidak akan memberi mereka apa pun selain kertas hijau (uang kertas hijau dolar AS).

Nilai kertas hijau bisa menjadi kertas kuning terutama direalisasikan oleh komoditas Jepang dan Tiongkok serta aset berkualitas tinggi.

Stephanie Kelton tidak menulis paragraf terakhir, yang berarti aset tersebut akhirnya akan kembali ke Amerika Serikat, dan menyelesaikan siklus sejarah yang hebat. Dia tidak menulis paragraf ini. Yang kesimpulan terakhirnya bisa membuat kita keseimbangan.

Pada akhirnya, dia tidak berbicara tentang bagaimana menyeimbangkan, karena pada umum sebagai seorang ekonom, tidak boleh begitu tidak beretika'

Jurus Jenet Yellen

Apa yang dilakukan Yellen mungkin juga menjadi bagian dari siklus besar, jadi depresiasi dolar yang tajam berarti Amerika sedang menarik pukulannya.

Ini penilaian dari MMT HK Liu, tapi menurut Liu tidak mudah bagi Yellen karena waktu/kesempatannya tidak cukup panjang.

Jika melemah pada 2021, maka akan menguat pada 2023. Jika tidak menguat pada 2023, pada pemilu yang akan datang Partai Demokrat akan terancam bahaya.

Tiga tahun terlalu singkat, yaitu siklus pukulan penutup terlalu singkat, mari kita lihat bagaimana dia bermain, namun yang khawatirkan bukanlah mereka (AS), tetapi apakah kita semua siap?

Sumber: Media TV dan Tulisan Luar Negeri

http://www.shangbaoindonesia.com/read/2023/04/12/economy-1681313639

https://home.treasury.gov/subfooter/faqs/duties-and-functions-faqs

https://freewechat.com/a/MzI4MTQxNzA3OQ==/2247485412/1

https://www.douyin.com/video/7223819231219993914

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H