Keluarga muda bekerja keras selagi produktif. Kebutuhan terus meningkat, seiring dengan peningkatan pendapatan. Untuk merawat "dompetnya", keluarga muda mengestimasi pendapatan mendatang dengan membeli aset di waktu sekarang. Sambil tetap bekerja menuju keluarga mapan, mereka berusaha melindungi asetnya.

Kisah berikut ini, menggambarkan perilaku ekonomi di atas. Darinya dapat diambil pelajaran tentang cara mengelola aset bisnis. Ketika itu, kami bertiga naik mobil taksi online dari depan Mall Ramayana Bungurasih menuju Surabaya untuk mengikuti edukasi keuangan di event "Kompasiana Nangkring Bersama AXA Financial Indonesia", JW Marriott Hotel, Jalan Embong Malang No. 85-89, Surabaya (Jumat, 14/7/2017).

Kami tiba di lokasi jelang acara dimulai pukul 18.00 Wib, dan mengikutinya hingga usai pada pukul 22.00 Wib. Sebelum tiba di lokasi, terjadi obrolan antara kami dengan si driver di tengah perjalanan. Ia berbagi cerita bahwa mobil baru miliknya dibeli dengan cara kredit, lengkap dengan asuransinya, all risk.

Keputusannya didasari karena dia dapat mengantongi pendapatan bersih sekitar Rp 500 ribu/hari dari usaha taksi online. Padahal, ia hanya mengemudikan mobilnya mulai sore. Sementara pada pagi harinya, ia harus bekerja di sebuah mall.

Ketika dia berhasil menarik pelanggan lebih dari lima kali dalam sehari dan memperoleh tanda bintang (rating 4,7), maka dia berhak mendapatkan bonus.

Sepenggal kisah di atas, menggambarkan dinamika ekonomi keluarga muda di sebuah kota metropolis. Dapat dibayangkan, anak-anak keluarga muda terus tumbuh dengan gaya hidup baru. Perlu pendidikan dan kesehatan yang lebih baik. Sesekali butuh travelling.

Untuk memenuhi ragam kebutuhan sekaligus gaya hidup, keluarga muda memeras otak. Bekerja cerdas kata sebagian orang. Ada yang mencoba alih profesi, membuka bisnis baru, berinvestasi, atau membeli aset bergerak seperti pemilik taksi onlinedi atas. Boleh jadi, ada yang fokus menjadi blogger profesional?

Tiap kelompok dalam pemainan praxis, terdiri atas 5-7 peserta. Masing-masing peserta diberi modal awal 7000 US$ dollar. Secara bergiliran, peserta melempar dadu. Pada lemparan pertama, dadu saya jatuh di kamar properti. Saya putuskan untuk membeli. Ternyata uangnya kurang. Terpaksa pinjam dana dan berbunga. Begitu juga peserta yang lain, melempar dadu dan membuat keputusan.

Pada putaran kedua, saya mendapatkan peluang alih profesi menjadi pengacara dengan gaji lebih baik, US$ 8000. Saya putuskan pilih. Sayang, kondisi perekonomian belum membaik. Properti tidak segera laku terjual dan tidak liquid. Di akhir permainan, total asset yang berhasil saya kumpulkan minus, setelah semua hutang terlunasi. Ironisnya, saya belum sempat melindunginya dengan asuransi. Andai terjadi risiko, entah apa yang bakal terjadi?

Untuk mengatasi risiko ketidakpastian, ada cara bijak agar kita "tidak meninggalkan air mata, tapi mata air untuk keluarga tercinta", begitu pesan Hendra Sensei saat mengedukasi keuangan selepas acara permainan praxis.

Sebelum semua risiko itu terjadi, layak bagi kita untuk menyiapkansolusi personal dan bisnis yang berfokus pada kesejahteraan keluarga.

Itulah gambaran singkat edukasi keuangan melalui permainan praxis. Mudah dan seru, bukan?

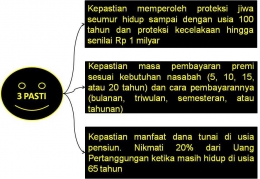

Edukasi Keuangan: "Rencanakan Lebih dengan 3 Pasti"

Hendra Sensei melakukan edukasi keuangan bertajuk, "Enjoy your Time: How to Start Asset Management & Achieve Healthy".Ungkapan "mata air" yang pernah ia sebutkan terdahulu, bermakna betapa penting kita meninggalkan harta pusaka (legacy) yang terlindungi dan mudah dibagi buat keluarga tercinta, bukan sekedar meninggalkan assetyang berisiko. Mengapa?

Menyadari hal itu, kita perlu menyiapkan proteksi aset sejak dini. Tujuannya agar aset kita berpotensi surplus, bersifat cair (liquid), efisien dari segi pajak dan beaya, serta mudah didistribusikan. Itulah warisan pusaka (legacy) terlindungi. Ringkas kata, harta kekayaan kita menjadi sumber kesejahteraan hari ini dan masa depan yang lebih baik.

Umi Basuki, presenter berikutnya, menyebut MIP sebagai "Maestro in Protection", yang berarti keajaiban perlindungan. Pasalnya, Maestro Infinite Protection menawarkan "3 Pasti" dan "5 Manfaat" bagi penggunanya.

Idealnya, sisa pendapatan kita dari hasil bekerja setelah dikonsumsi, digunakan untuk membayar pajak dan zakat (bagi muslim). Selanjutnya untuk menabung, berinvestasi, dan berbagi (sedekah), serta berjaga-jaga (asuransi).

Bukan Promosi Satu Arah Minim Edukasi

Yes! Bahwa asuransi itu penting karena memberikan kepastian dan manfaat lebih bagi nasabahnya. Maestro Infinite Protectionadalah salah satu contohnya. Di akhir sessi edukasi, tercatat transaksi senilai sekitar Rp 1,7 Milyar. Data itu menunjukkan bahwa produk MIP mendapatkan respon positip dari masyarakat Surabaya.

Ini bukan pula masalah setuju atau tidak setuju tentang manfaat suatu produk. Tetapi calon nasabah perlu berpikir dan "mengendapkan" informasi, sebelum benar-benar yakin akan keputusannya. Nasabah itu siap menerima produk, tapi tidak siap "tertipu" (tanda petik) karena minim edukasi. Itu saja.

Laiknya permainan literasi keuangan praxis,kini saatnya kita mengambil keputusan secara bijak. Keputusan ada di tangan Anda sendiri, bukan ada pada orang lain!

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H