Nah, Saat ini kalangan milenial lebih mengandrungi type pekerjaan yang sifatnya flexible sehingga incomenya pun non fixed. Dan tidak bisa di pungkiri bahwa model bisnis saat ini mulai shifting dari ownership model menjadi sharing economy model sehingga bisa jadi peran banking di gantikan dengan crowd funding jika tidak mampu beradaptasi.

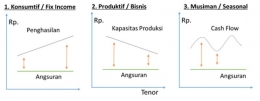

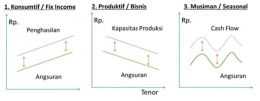

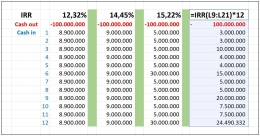

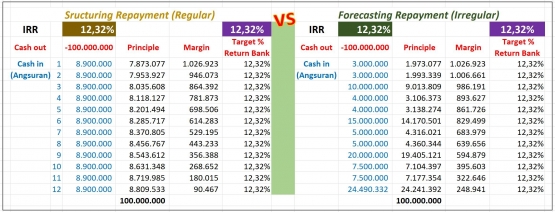

Usulan dalam artikel ini adalah melakukan up scaling bisnis proses perbankan dari menyusun struktur jadwal angsuran based on maksimum potongan penghasilan (structuring repayment / regular) menjadi menyusun rencana jadwal pengembalian sesuai proyeksi cashflow (forecasting repayment / irregular). Apa bedanya?

Menurut saya, structuring repayment itu bersifat fixed, sehingga jika terjadi default, maka langsung dikategorikan sebagai non perform asset. Dan penyesuaian jadwal repayment yang kita kenal dengan istilah Restrukturisasi masih menjadi tabu atau unpreferable bagi industri perbankan. Padahal, kenyataannya saat pandemic covid19 melanda, Penurunan kemampuan membayar nasabah perbankan disikapi dengan pemberian relaksasi dengan cara menstruktur ulang (Restrukturisasi) jadwal repayment dan kinerja perbankan di tahun 2020 pada umumnya tetap kinclong dan kondisi tersebut masih berlanjut hingga Q3 2021.

Dalam perspektif saya, forecasting repayment bisa bersifat lebih flexible, tentu bisa diterapkan dengan standar deviasi yang bisa diterima, misal nya jika default nya masih dalam range 1%-25% tetap dikategorikan sebagai perform asset. Nah dalam manajemen keuangan perbankan, sebetulnya hal tersebut bisa di exercise sampai dengan minimum repayment adalah sebesar ekspektasi return (interest/margin only) tanpa principle (pokok pinjaman), namun hal ini bisa dipandang sebagai menunda atau menggelembungkan Risiko di masa-masa yang akan datang bagi pihak2 tertentu. Namun hal tersebut bisa jadi dipandang berbeda jika sikap optimism yang melihat, misalnya untuk produk pinjaman perbankan yang memiliki value collateral yang relative terus meningkat seperti KPR tentu dapat dikecualikan dari pandangan Risiko tersebut dan harusnya Manajemen perbankan juga akan melihat hal ini sebagai produk yang terhindar dari derasnya runoff atas asset produktif yang dimiliki.

Berdasarkan pemahaman dan pengalaman saya, perbankan syariah saat ini telah menerapkan forecasting repayment yaitu dalam pembiayaan dengan akad Mudharabah atau Musyarakah, dimana jadwal repaymentnya sudah menggunakan Proyeksi Bagi Hasil dan measuring performance nya dengan membandingkan dengan Realisasi Bagi Hasilnya. Yang masih jadi constraint dari sisi kinerja keuangan adalah perlakuan akrual income yang tidak diperkenan dalam PSAK terkait, sehingga potensi ada kurang catat dari sisi revenue-nya.

Digitalisasi telah meningkat exponentially dalam kurun masa pandemic Covid19 ini, integrasi data transaksi keuangan individu dan data aktivitas internet yang dilakukannya bisa menjadi alat kalibrasi Character (dalam 5C) yang selama ini termasuk dalam kategori data kualitatif yang paling sulit diukur tetapi menjadi penentu keberhasilan dari factor C lainnya.

Kembali lagi bahwa perbankan merupakan highly regulated industry tentu sebuah produk pembiayaan yang customer oriented, Ramah risiko, tetap Profit dan Suistain bagi perbankan hanya akan bisa direaliasi kan dengan dukungan regulasi dari pemerintah dan pihak pengawas perbankan tentunya.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H