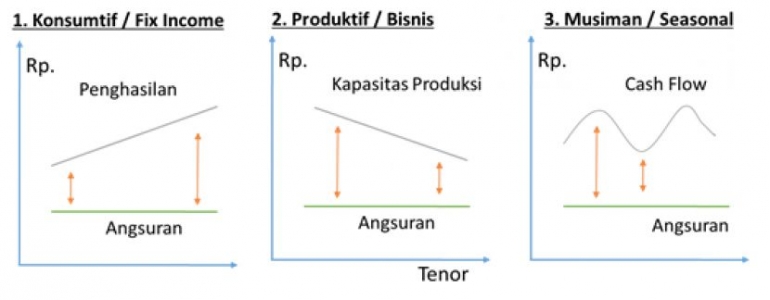

Pertama, bank hanya bisa meng-grab nasabah yang sudah memiliki penghasilan minimum sesuai dengan nominal angsuran secara regular. Jika fleksibilitas di terapkan bisa jadi cakupan kriteria nasabah yang bisa di-grab oleh bank menjadi lebih luas, dan yang gak kalah penting menjadi nasabah yang loyal karena diberi kesempatan / dipercaya untuk mendapatkan akses pembiayaan sesuai kemampuan saat ini dan akan di-adjust sesuai penambahan kemampuan secara finansial di masa yang akan datang.

Kedua, bank akan menghadapi nasabah yang mengalami penurunan bisnis akibat dari memang kapasitas produksi berkarakter menurun. Jika bank berkompromi atas hal tersebut dari awal, maka tentu kemampuan nasabah ter-managed dengan baik

Ketiga, ini potentially menjadi produk yang sangat attractive saat bank berkompromi dengan karakter kemampuan membayar nasabah yang sangat dinamis (fluktuatif). Bukan tanpa perencanaan loh yaa.. tapi lebih kepada mau berkompromi dengan data historis yang menunjukkan keadaan bisnis atau finansial yang fluktuatif. Hal ini juga bisa menjadi mitigasi Risiko bagi bank atas malpraktik pengelolaan keuangan oleh nasabah, karena saat kondisi keuangan excess income menjadi tidak terarah, dan saat terjadi short income akan merengek2 ke bank untuk diberikan keringanan.

Sesuai dengan judul artikel ini bahwa diperlukan adanya kolaborasi antara perbankan dalam membentuk produk akses pembiayaan yang Ramah risiko, Profit dan Suistain. Maka sudah saat ini kita mulai masuk ke pembahasan yang lebih teknis lagi sehingga bisa mendapatkan clue-clue atas hal tersebut.

Point yang ingin saya sampaikan adalah flexibilities bagi customer adalah kata kunci, selain kata profit dan sustainability yang menjadi point penting bagi sisi perbankan. Dan masing-masing point tidak untuk di tradeoff tapi artikel ini mencoba usulkan suatu strategi solusi sebagai bentuk kolaborasi.

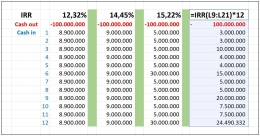

Ada teori dalam manajemen keuangan yaitu IRR, dimana formula tersebut adalah suatu bentuk pengukuran efisiensi dari sebuah investasi. Dari sisi perbankan formula IRR bisa menjadi alat ukur efisiensi dari sebuah asset produktif (pinjaman disalurkan), dengan cara membandingkan % IRR vs % Ekspektasi Return yang ditetapkan (Pricing). Dari mana informasi tersebut diperoleh? Tentunya semua bisa di exercise* pada tabel jadwal pengembalian pinjaman (jadwal angsuran). Penerapan formula IRR bisa menggunakan fasilitas formula financial dalam Ms.excel.

*Ketik di salah satu kolom kosong =IRR(sorot mulai dari kolom cash out sampe kolom cash in yang terakhir)*12 ; Cash out = nominal pinjaman yang disalurkan ; Cash in = nominal angsuran yang akan diterima/dibayar nasabah

Yang menjadi common practice saat ini pada dunia perbankan dalam menyusun struktur jadwal angsuran (structuring repayment) adalah menggunakan rasio maksimum potongan dari income yang bersifat fixed seperti gaji. Lalu bagaimana dengan potensial customer yang memiliki karakter income yang non fixed?