- Yang sifatnya dinamis, sebetulnya golongan ini adalah cerminan non fixed income yang sesungguhnya, kenapa? Karena namanya juga usaha, kadang naik kadang turun sepertinya layaknya roda yang terus berputar. Golongan income dinamis ini sebetulnya juga dialami para professional seperti Notaris, Dokter atau pun Artis. Karena jumlah klien, pasien ataupun panggung tidak selalu sama dari waktu ke waktu.

Selanjutnya yang akan kita bahas adalah konektivitas antara aktivitas pembiayaan yang dibutuhkan masyarakat dengan lembaga penyalur pembiayaan seperti bank dalam mengambil keputusan apakah akan menerima atau menolak suatu permohonan akses pembiayaan, dengan memperhatikan 2C yang kita bahas di paragraph sebelumnya.

Kebutuhan masyarakat atas akses pembiayaan adalah potensi bisnis yang besar bagi lembaga penyalur pembiayaan (bank). Dan karakter penghasilan calon debitur yang bervariasi merupakan kondisi yang bisa jadi jalan improvement bagi bank untuk terus meningkatkan bisnisnya dengan tetap memberikan nilai tambah bagi para calon debitur potensialnya.

Waktu terus berjalan, kebutuhan masyarakat terus meningkat, mempertahankan sustainability bisnis juga senantiasa diupayakan para pengusaha. Akses pembiayaan yang ramah akan karakter penghasilan, ramah risiko dan tetap memberikan cuan bagi bank perlu segera diupayakan.

Sebetulnya apa sih point nya? Akses pembiayaan yang ramah saya definisikan sebagai sebuah improvement produk pembiayaan yang bisa di tawarkan oleh Bank untuk mendorong aktivitas dalam masyarakat mempertahankan sustainability bisnis atau dimensi kehidupan yang dibutuhkan individu

Kenapa harus ramah? Arti ramah dalam KBBI adalah baik hati dan menarik budi bahasanya; manis tutur kata dan sikapnya; suka bergaul dan menyenangkan dalam pergaulan. Kata ramah yang saya padankan dengan akses pembiayaan, maksudnya adalah sebuah produk pembiayaan yang mengerti kebutuhan nasabah nya dan menyenangkan karena memberikan solusi yang tepat dan kedua pihak yang bertransaksi mendapatkan value added masing-masing. Kita bisa sebut sebagai produk Kolaborasi.

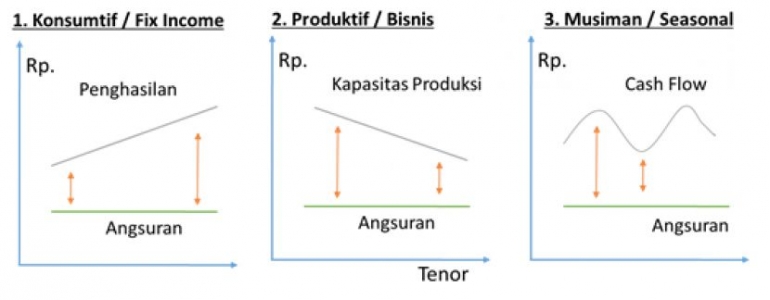

Seperti bahasan kita di paragraph diatas, bahwa karakter penghasilan masyarakat sangat variasi, ada tetap dari waktu ke waktu, ada yang musiman, ada juga yang kadang naik kadang turun. Sayangnya produk pembiayaan dari bank yang tersedia dipasaran relative menerapkan tipe angsuran yang bersifat regular atau tetap.

Tentu bukan tanpa sebab pihak perbankan yang literally selalu menawarkan produk pembiayaan yang berkarakter angsuran tetap. Bank adalah sebuah lembaga yang highly regulated dan senantiasa mengedepankan Manajemen Risiko sebagai bentuk penerapan prudential bisnis, semua harus terukur dan terprediksi.

Emang ada yang pasti di bumi ini?

Fleksibilitas atau kompromi bisa menjadi mantra yang sangat ampuh saat kita menghadapi suatu kondisi yang tidak sesuai dengan harapan kita. Jika bank memang dicita-citakan sebagai agen pembangunan ekonomi masyarakat, tentu produk yang di create juga bisa berkompromi dengan karakter kemampuan membayarnya, bukan malah menjadi egois yang menjadikan bank sebagai pihak yang harus dimengerti oleh nasabah tanpa mau mencoba mengerti kemampuan para pemberi penghasilan bagi bank tersebut.

Mudah2an gambar sederhana berikut ini bisa memberikan ilustrasi lack of business capacity yang terjadi: