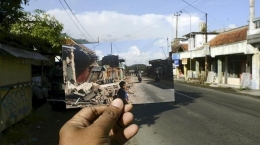

Meski terkadang kerap menimbulkan trauma, namun selalu ada pembelajaran yang dapat diambil dari setiap musibah atau bencana yang melanda, tidak terkecuali dengan gempa Jogja di tahun 2006 silam.

Saya ingat betul pagi itu saya hendak pergi ke rental komputer untuk mengerjakan tugas kuliah. Maklum, saat itu saya belum memiliki komputer pribadi. Jadi kalau ada tugas yang harus diketik, bersepedalah saya menuju rentalan komputer terdekat yang berjarak sekitar 2 km dari rumah.

Usai sarapan rencananya saya akan bersepeda menuju rentalan. Sayangnya sesaat setelah menghampiri meja makan untuk sarapan, tembok di rumah mulai terasa goyang.

Awalnya hanya pelan, namun beberapa saat kemudian gempa terasa jauh lebih kuat. Gempa kali ini terasa berbeda. Bukan hanya karena skalanya saja yang terasa begitu kuat, namun dampaknya juga langsung terlihat mata.

Banyak rumah di sekitar tempat tinggal saya yang ambruk, tidak terkecuali dengan rumah simbah yang notabene baru saja direnovasi. Belum lagi korban jiwa ataupun harta benda yang terjadi akibat gempa. Dari bencana ini, saya ingin berbagi cerita terkait keamanan berinvestasi.

Belajar Investasi dari Simbah Putri

Bagi sebagian orang yang tinggal di lingkungan pedesaan mungkin belum terlalu familiar dengan istilah investasi. Menariknya, simbah putri saya yang notabene tidak mengenyam pendidikan tahu soal investasi.

Kesadaran investasi tersebut mungkin tidak lepas dari banyaknya buah hati yang dikaruniakan ke pasangan kakek dan nenek saya. Ya meskipun simbah tidak menyebutnya sebagai investasi, melainkan celengan alias tabungan. Menariknya, tabungan simbah ini tidak berbentuk uang, melainkan tanah dan emas.

Satu hal yang mungkin tidak terpikirkan oleh banyak orang di dekade 80-an. Apalagi untuk orang yang tidak mengenyam pendidikan tinggi seperti simbah puteri dan almarhum simbah kakung saya. Dahulu, almarhum simbah kakung hanya bekerja sebagai pegawai admistrasi, sedangkan simbah puteri hanya berjualan beras di pasar.

“Rego lemah kan ora bakal medun to nok. Simbah pengen iso ninggali lemah dinggo anak”, begitu ceritanya ketika saya tanya.

"Harga tanah tidak mungkin turun kan nduk. Simbah bertekad ingin bisa mewariskan tanah untuk anak-anaknya."

Sedangkan Nduk merupakan istilah Jawa yang tidak lain merupakan sapaan untuk menyebut anak perempuan. Selain merupakan investasi karena harga yang senantiasa naik, sawah dapat menjadi tambahan penghasilan. Selain dapat diburuhkan untuk ditanami padi atau komoditi lainnya, sepengetahuan saya sawah simbah kerap kali disewa oleh pihak lain.

Salah satunya adalah pabrik tebu yang berada tidak jauh dari sawah dan juga tempat tinggal simbah. Bahkan saat ini sawah simbah juga sedang disewa untuk ditanami tanaman melon. Jadi tanpa perlu bersusah payah, sawah merupakan contoh investasi yang cukup menarik. Istilahnya tidak diapa-apakan saja dapat memberi penghasilan tambahan bagi pemiliknya.

Menariknya, saat itu simbah tidak mengenal investasi di bank. Selain tanah, simbah membelikan sebagian penghasilannya dengan emas. Di sini letak pembelajaran yang mungkin perlu Anda ketahui.

Emas dan Pengalaman Berharga dari Kejadian Gempa

Sewaktu saya mulai bekerja, simbah puteri kerap menasehati saya untuk mulai nyelengi atau menabung. Mungkin karena simbah melihat kegemaran saya membeli kain-kain tradisional.

Sejatinya kain-kain tersebut niatnya akan dijual kembali. Sayangnya sebagian kain saya masih tergeletak di almari. Sebagian yang sudah jadi baju juga belum laku. Mungkin karena hal ini simbah puteri akhirnya menyarankan saya untuk mengalihkan hobi pada hal lain, yaitu membeli emas. Bagi wanita, membeli emas ibarat tabungan yang cukup unik.

Selain dapat menjadi bagian dari investasi, emas dapat menjelma menjadi aksesori yang dapat dikenakan pada waktu-waktu tertentu. Bahkan sebagian orang ada yang memposisikan apa-apa yang dikenakan sebagai penanda strata ekonomi.

Menariknya menyimpan emas menjelma menjadi salah satu pilihan yang banyak dilakukan oleh sebagian masyarakat kita. Bagaimanapun juga harga emas relatif stabil. Intinya kalau beli emas jarang sekali mengalami kerugian dalam jumlah yang besar.

Padahal untuk emas yang sudah berubah bentuk menjadi aksesori seperti gelang, kalung, cintin ataupun anting maka harga emas saat beli akan ditambah dengan ongkos produksi. Sayangnya saat dijual nanti, ongkos produksi tersebut akan hilang.

Kerugian tersebut didapat dari dari ongkos produksi yang terbilang cukup tinggi. Karena itulah emas aksesori tidak cocok untuk investasi jangka pendek, melainkan cocok untuk investasi dalam jangka panjang. Jika dijual puluhan tahun ke depan, ada kemungkinan harga ongkos produksi emas aksesori dapat tertutupi.

Untuk perbandingan saja, di awal bulan Mei ini, harga 1 gram emas berada di angka Rp 420.000, dengan ongkos produksi setiap gramnya berkisar Rp 100.000, hingga Rp125.000, tergantung kadar emas dalam emas aksesori.

Hitungan kasarnya, harga ongkos produksi setiap gram-nya hampir seperempat dari harga emas murninya sendiri. Jadi memang ada sedikit perbedaan antara investasi emas batangan dengan emas aksesori yang perlu diketahui, apalagi jika Anda berniat untuk berinvestasi emas.

Simbahpun mulai bercerita lagi bahwa beberapa cincin yang ia miliki saat ini dibeli saat harga emas hanya Rp 10.000 untuk setiap gramnya. “Dulu saat masih lajang bulikmu (tantemu) membelikan sebagian besar penghasilannya dengan emas.

Saat itu tante saya berhasil membeli sekian puluh gram emas. Tabungan emas di jaman itu sangat membantu saat bulik membeli tanah yang ditempatinya saat ini".

“Waktu gempa emasnya ada yang hilang nggak mbah?”, tanya saya agak penasaran.

“Untunge emas tiipan bulik ora ilang. Ning nggone simba ono sing ilang”, tuturnya

"Untungnya emas titipan bulik tidak ada yang hilang. hanya saja, emas milik simbah ada yang hilang".

Usut punya usut ternyata tidak hanya emas simbah saja yang hilang. Waktu itu celengan bambu dan simpanan uang simbah di almari juga hilang.

Titipan emas milik tante tidak hilang karena disimpan di dalam jarik yang tertimbun reruntuhan tembok. Tempat yang jarang digunakan untuk menyimpan uang. Tidak hanya itu, separuh anting ibuk saya juga hilang. Hanya menyisakan dompet perhiasannya saja.

“Jangankan emas mbah, orang uang koin pecahan seribu dan lima ratus-an saja juga ikutan hilang, apalagi emas”, timpal saya dengan nada agak kesal mengingat celengan koin saya yang hilang isinya usai gempa.

Saya memang hobi mengoleksi uang recehan pecahan 1000 dan 500. Tidak jarang uang pecahan di bawahnya juga ikutan disimpan ke dalam dompet yang berukuran cukup besar. Waktu itu dompetnya masih ada, namun hanya menyisakan uang logam 100an saja. Uang koin bernominal lebih tinggi yakni Rp1.000 dan Rp 500-annya raib entah kemana.

Memang, menyimpan uang recehan tentu bukan merupakan sebuah investasi. Namun pengalaman kehilangan tersebut memberi saya banyak pelajaran, utamanya terkjait dengan kemanan ketika saya sudah mulai memikirkan untuk berinvestasi. Dimanakah tempat investasi yang paling aman?

Dimanakah Tempat Investasi yang Paling Aman Saat Ini?

Seiring dengan perkembangan teknologi, perbankan pun mulai mengalami transformasi sedemikian rupa sehingga mampu menjawab kebutuhan dan kenyamanan para nasabahnya.

Tidak terkecuali dengan tingkat keamanan harta benda yang dipercayakan oleh para nasabah bank. Dalam persoalan keamanan keuangan nasabah bank, Indonesia memiliki sebuah lembaga yang memiliki otoritas penuh terkait dengan penjaminan uang nasabah yang tersimpan di bank. Lembaga tersebut tidak lain adalah Lembaga Penjamin Simpanan atau yang kerap disingkat dengan sebutan LPS.

Dalam acara Nangkring bertema Merencanakan keuangan yang Baik untuk Masa Depan Bersama LPS dan Kompasianer Jogja yang digelar pada hari Sabtu, tanggal 24 April lalu, Kepala Divisi Kepatuhan II LPS, Bapak Arianto Wicaksono menjelaskan berbagai hal terkait LPS yang tercantum dalam UU No. 24 Tahun 2004.

Undang-undang dengan 102 pasal tersebut membahas seluk-beluk LPS mulai dari pengertian hingga fungsi serta tugas Lembaga Penjamin Simpanan. Salah satu fungsi penting LPS tidak lain untuk menjamin simpanan nasabah yang disimpan di bank.

Per Februari 2016 ini tercatat ada 118 bank umum dan 1800 BPR menjadi anggota LPS. Bank yang dimaksud meliputi bank umum dan BPR yang beroperasi di Indonesia, baik yang menggunakan sistem konvensional maupun sistem syariah. Ini berarti simpanan Anda di bank anggota LPS akan dijamin oleh LPS.

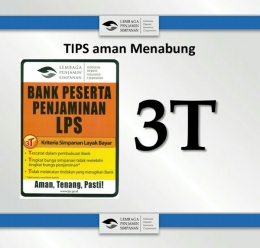

Objek penjaminan yang dimaksud meliputi tabungan, deposito, sertifikat deposito, giro dan atau bentuk lainnya yang dipersamakan. Lalu apakah menyimpan uang di bank sudah tentu aman? Tunggu dulu! Ada beberapa kriteria penting yang wajib diketahui para nasabah terkait dengan keamanan sumber dana yang disimpan di bank.

Ada beberapa tips menabung yang perlu diketahui sebelum memilih menabung di Bank. Selain mengecek logo LPS di bank pilihan Anda, setidaknya ada 3 hal yang perlu diperhatikan agar tabungan Anda termasuk dalam kriteria simpanan yang layak bayar oleh LPS. Tiga kriteria simpanan layak bayar oleh LPS tersebut dikenal dengan sebutan 3T.

T yang kedua adalah TINGKAT BUNGA SIMPANAN TIDAK MELEBIHI TINGKAT BUNGA PENJAMINAN YANG DITETAPKAN LPS. Meski terkesan sepele, hal ini cukup menarik untuk diperhatikan.

Bagaiamanapun juga nasabah adalah konsumen. Karena itulah mengetahui seluk beluk produk perbankan yang diinginkan wajib diperhatikan dengan seksama.

Demi keamanan dana yang disimpan di bank, menjadi konsumen cerdas adalah hal yang wajib untuk dilakukan. Karena bank syariah tidak menerapkan bunga melainkan prinsip bagi hasil, aturan T yang kedua ini tidak berlaku untuk bank dengan sistem syariah.

T ketiga berkaitan erat dengan perilaku kita. T ketiga tidak lain adalah TIDAK MELAKUKAN TINDAKAN YANG MERUGIKAN BANK. Bagaimanapun juga nama baik kita sebagai nasabah ataupun konsumen perbankan akan dicatat rekam jejaknya oleh otoritas yang berwenang. Jadi hindari untuk bermain api, apalagi di era kemajuan teknologi seperti yang saat ini tengah terjadi. Cukup mudah dimengerti bukan?

Berapa Banyak Dana yang Dijamin Oleh LPS?

Apakah semua dana yang tersimpan di bank akan dijamin LPS? Sebelum menelaah pertanyaan tersebut, perlu diketahui bahwa pendirian LPS sejatinya untuk melindungi sebagian besar masyarakat Indonesia.

Karena itulah nominal yang dijamin setiap nasabah dalam satu bank sebesar 2 miliar rupiah. Jumlah ini meliputi pokok simpanan yang telah ditambah dengan besaran bunga ataupun bagi hasil dari bank.

Aturan besaran simpanan yang dijamin LPS ini bukan tanpa pertimbangan yang matang. Selain untuk melindungi sebagian besar simpanan warga, orang yang memiliki dana di atas 2 miliar rupiah diasumsikan mampu memiliki investasi lain untuk menjamin masa depan keuangannya. Jadi sejatinya hal ini merupakan salah satu kebijakan yang pro wong cilik.

Lalu bagaimana jika seseorang memiliki uang lebih dari 2 miliar rupiah namun tetap ingin menyimpan uang di bank dengan aman? Artinya tetap dalam perlindungan LPS? Ya mudah saja, simpan saja uang Anda di beberapa bank yang dijamin oleh LPS dengan nilai maksimal yang sudah ditentukan tadi. Selain itu, jangan lupa pula untuk senantiasa mengikuti aturan 3 T yang telah dijelaskan sebelumnya.

Meski demikian, jika dibandingkan dengan besarnya jumlah penduduk Indonesia, yaitu 250 juta jiwa, ternyata total pemilik rekening di Indonesia masih cukup sedikit.

Dilansir dari website resmi LPS, jumlah jumlah rekening simpanan per akhir Oktober baru mencapai 170.285.832 rekening saja. Jika diasumsikan satu orang memiliki satu rekening, jumlah rekening tersebut baru mendekati setengah dari jumlah populasi penduduk Indonesia.

Belum lagi jika satu orang memiliki lebih dari satu rekening bank. Karena itulah ada kemungkinan jumlah penduduk Indonesia yang memiliki rekening masih jauh dari angka 170 juta tadi.

Menariknya, meski jumlah kepemilikan rekening meningkat namun kenaikan tersebut tidak berbanding lurus dengan nilai total simpanan. Nilai total simpanan bulan Oktober 2015 malah mengalami penurunan sebesar Rp. 92.037 miliar. Data ini dapat menimbulkan berbagai asumsi. Salah satunya adalah kurangnya gairah masyarakat dalam menabung.

Padahal telah ada aturan yang jelas yang menjamin keamanan dana tabungan nasabah yang disimpan di bank yang dikelola LPS. Lalu bagaimana cara agar kita mampu merencanakan keuangan terbaik untuk masa depan meski saat ini penghasilan kita masih tergolong pas-pasan?

Bagaimana Cara Terbaik Merencanakan Keuangan untuk Masa Depan?

Ada berbagai hal positif yang dibagikan dalam acara Nangkring Bersama LPS dan Kompasianer Jogja yang digelar pada hari Sabtu, tanggal 24 April yang lalu. Salah satu pembicara dalam acara ini yaitu Bapak Ang Tek Khun terbilang sangat kooperatif.

Bahkan ia tidak sungkan berbagi pengalaman dengan Kompasianer Jogja terkait perencanaan keuangan masa depan yang sudah dilakukannya selama ini. Bapak Ang Tek Khun merupakan seorang wirausahawan lokal sekaligus penggiat komunitas di Jogja.

Beberapa tips yang dikemukakan beliau terbilang cukup sederhana karena hanya menggabungkan beberapa prinsip matematika dasar yang sudah dikenal luas sejak berada di bangku sekolah dasar seperti pembagian (:), penambahan (+), pengurangan (-) dan juga perkalian (x).

Dalam prinsip pembagian, kita wajib memiliki perencanaan pembagian alokasi dana yang jelas dari penghasilan tetap kita. Pembagian alokasi dana penghasilan ini penting agar kita tidak mengalami “besar pasak daripada tiang”.

Perencanaan ini sekaligus menjadi remote control kita dalam membelanjakan penghasilan tetap yang didapat setiap bulannya. Selain untuk memenuhi biaya hidup sehari-hari, Anda wajib memiliki dana tabungan yang tidak boleh digunakan untuk keperluan lain yang tidak begitu penting.

Dalam hal ini investasi tidak lain merupakan wujud perkalian dari uang tabungan yang Anda sisihkan setiap bulanannya. Jika Anda dapat menyisihkan Rp 500.000 saja setiap bulannya maka dalam jangka 10 tahun ke depan setidaknya Anda memiliki dana segar sekitar 60 juta rupiah. Belum lagi jika Anda dapat mengurangi alokasi anggaran bulanan yang sejatinya dapat dikurangi atau dipangkas sehingga alokasi dana tersebut dapat ditabung.

Beberapa hal yang saya lakukan untuk mengurangi biaya bulanan saya adalah membawa bekal makanan saat bekerja. Selain dapat mengurangi anggaran makan siang, bekal yang saya bawa dapat disesuaikan dengan selera makan saya. Lebih jauh lagi, saya tidak perlu was-was dengan kebersihan makanan yang saya jadikan bekal.

Tidak jarang saya mengikutkan masakan rumah dalam berbagai kontes fotografi. Pernah suatu waktu foto masakan saya terpilih menjadi salah satu pemenang lomba foto yang akhirnya dimuat di salah satu surat kabar nasional. Meski hasilnya tidak tetap, namun hal ini tetap dapat menambah pundi-pundi tabungan di bank dengan cara yang cukup menyenangkan.

Dalam pola matematik Pak Ang Tek Khun, hal ini merupakan poin penambahan. Proses menambah ini sejatinya dapat dilakukan selama tidak mengurangi porsi pendapatan tetap bulanan.

Salah satu hal yang dapat menunjang hal ini adalah memaksimalkan potensi ataupun hobi Anda. Bahkan tidak jarang menjawab permasalahan pribadi juga berpotensi menambah pundi-pundi tabungan.

Contoh terakhir ini pernah saya alami. Dulu ketika saya cukup susah unutk mencari baju yang pas, maka saya mulai berfikir dan memberanikan diri untuk membuatnya sendiri.

Berbekal kain dan model sesuai khayalan, saya mulai mengaplikasikan kain-kain tradisional dalam beberapa busana. Hasilnya selain dapat menghemat biaya, saya mendapatkan ukuran baju yang pas dengan ukuran tubuh saya.

Dengan membuatnya sendiri, saya juga dapat memilih bahan baju sesuai dengan keinginan dan tingkat kenyamanan yang saya idamkan. Tidak jarang saya mendapat pesanan dari teman-teman yang hobi mengenakan busana bernuansa etnik.

Berdasarkan pengalaman pasca gempa Jogja 2006, menabung di bank yang dijamin oleh LPS masih menjadi pilihan investasi termudah dan teraman, utamanya bagi saya yang masih berpenghasilan cukup terbatas. Bagaimana dengan pengalaman Anda?

Referensi:

- Materi Nangkring Bersama LPS Bersama Kompasianer Jogja oleh Arianto Wicaksono dan Ang Thek Khun

- lps.go.id

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H