Collateral

Kolateral adalah agunan atau jaminan yang dimiliki oleh calon debitur, yang bisa digunakan sebagai second way out jika pinjaman harus menunggak.

Kelima dasar pemberian kredit diatas diurutkan berdasar skala prioritas, jadi bagi anda yang masih mau meminjam (terutama di bank) masih mengandalkan Surat Tanah yang mahal maka perlu anda ketahui bahwa agunan itu dinilai terakhir, jadi jangan heran jika anda membawa surat tanah dengan nilai yang anda perkirakan Rp10M namun cuma dapat pinjaman dibawah Rp1M, karena "perhitungan kebutuhan kredit" bukan berdasar agunan.

5C's menilai kelayakan seseorang untuk diberikan kredit, bukan besar kredit. Besar kredit didasarkan oleh : kecocokan antara permohonan kredit dan kemampuan bayar.

Bank atau lembaga pinjaman yang calon debitur harus datang saat pengajuan dan realisasi pada umumnya memiliki sources yang cukup untuk melakukan analisa dan prosedur yang lengkap, dan waktu yang lebih cukup jika dibandingkan fintech. Lantas bagaimana fintech melakukan analisa tanpa memiliki sources dan waktu yang cukup?

Pada dasarnya sama, fintech akan menerapkan credit scoring dari calon debiturnya. Pertama KTP, dari KTP anda akan bisa mengakses banyak data dari calon debitur.

Kedua, contact hp, untuk memastikan bahwa anda memasukkan "keluarga tidak serumah" dengan benar, contact hp juga merupakan alternatif bagi fintech tertentu untuk menghubungi jika anda mulai menunggak, Ketiga, GPS, posisi anda saat ini, dimana anda sering berada dan recent position anda mungkin perlu diketahui oleh fintech yang memberikan anda kredit, Keempat, email, Kelima, catatan penggunaan telepon, Keenam. apakah anda pengguna pasca bayar atau pra bayar dan waktu pengisian pulsa anda, Keenam, image di smart phone, beberapa fintech meminta izin akses untuk melihat image, Ketujuh, catatan browsing anda, dll. Saya memberikan tujuh data yang kemungkinan menjadi dasar penentuan credit score anda sebagai calon debitur, jika anda mau mencoba fintech mungkin anda bisa memulai membuat score anda sendiri dahulu dengan ketujuh data tadi sebelum mengajukan.

Jika kredit sudah diberikan, lantas bagaimana menyelesaikannya? Kamu sebaiknya memilih pinjaman sesuai karakter dan kebutuhan. Saya berikan contoh, ada pinjaman yang hanya butuh untuk membayar bunganya saja dan pokok pinjaman di akhir (biasanya ini diberikan kepada pinjaman Modal Kerja karena pinjaman dipakai untuk memutar modal usaha) atau pinjaman yang setiap bulan mengangsur pokok dan bunga.

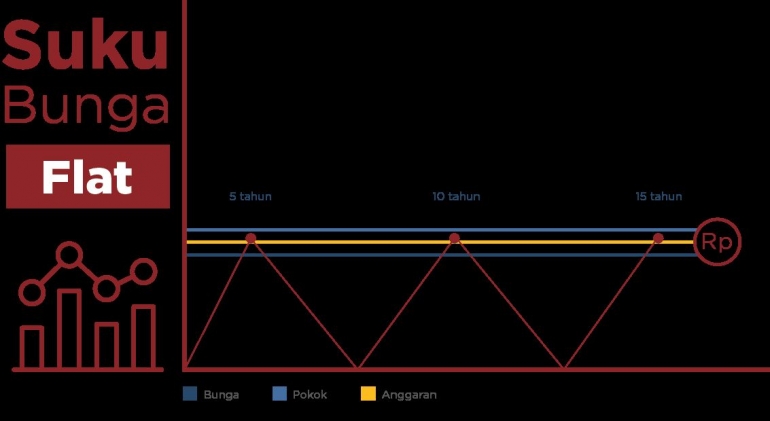

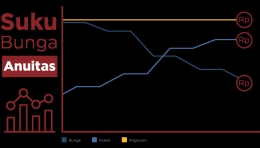

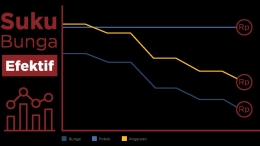

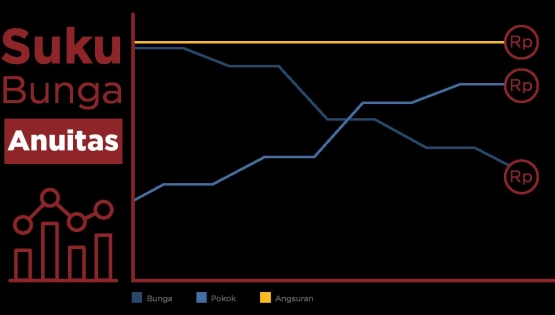

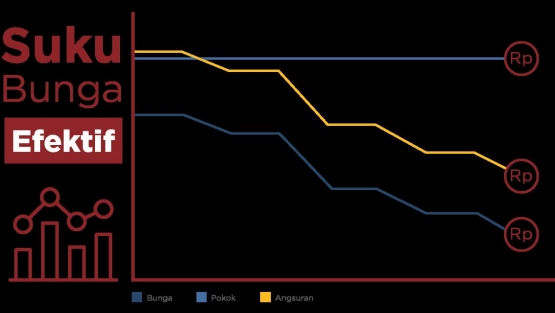

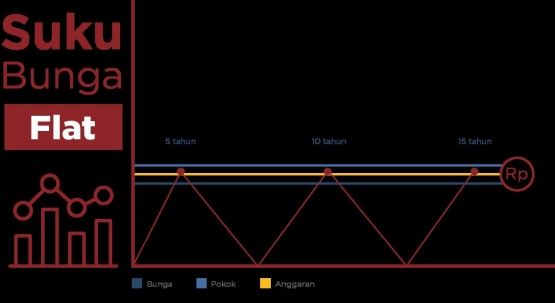

Banyak orang terkaget kaget ketika ingin melunaskan pinjaman, umumnya pertanyaan "kenapa hampir tidak ada kurang pokok pinjaman"? Oleh sebab itu agar pinjaman anda dapat lancar dan tidak bermasalah anda harus memahami betul cara pembayarannya. Ada yang menerapkan suku bunga flat, efektif dan anuitas, perlakuannya sangat berbeda. Anda dapat melihat perbedaan tiga suku bunga berikut :

Saya tidak akan mempengaruhi anda berapa persentase angsuran anda jika dibandingkan pendapatan anda, banyak yang sudah membahas hal tersebut, saya akan menyimpulkan pembahasan ini dengan Persamaan Dasar Akuntansi : Aset/Kekayaan = Kewajiban/Hutang + Equity/Modal. Sehingga hutang sebetulnya dapat menunjukkan seberapa besar kekayaan anda. JIka anda seorang marketing investasi, saya sarankan anda mencari investor dengan pinjaman yang besar & lancar di bank selain mencari yang mainstream yaitu yang memiliki simpanan banyak di bank.