Pemeriksaan Sektor Usaha Perkebunan Sawit; secara umum dapat dibagi audit terbagi menjadi empat tahapan yaitu, tahap perencanaan dan identifikasi risiko, strategi dan penilaian risiko, eksekusi, serta kesimpulan dan pelaporan. Misalnya KAP Meruya Illir, dan Rekan akan melaksanakan audit laporan keuangan Perkebunan Sawit PT Pandawa Kurawa.

Penerapan PSAK 69 atas Aset Biologis, dimana pada 16 Desember 2015 DSAK IAI telah mengesahkan Exposure Draft (ED) PSAK 69: Agrikultur yang telah disepakati berlaku efektif untuk laporan keuangan tahunan yang dimulai atau setelah tanggal 1 Januari 2018. PSAK 69 merupakan adopsi dari IAS (International Accounting Standard) 41 mengenai perlakuan akuntansi untuk sektor agrikultur yang meliputi pengungkapan, penyajian, pengukuran dan pelaporan mengenai aset biologis;

Berikut ini adalah SA 530 (Revisi 2021) : Sampling Audit, Standar Audit (SA) ini diterapkan ketika auditor telah memutuskan untuk menggunakan sampling audit dalam pelaksanaan prosedur audit. Hal ini berkaitan dengan penggunaan sampling statistik maupun nonstatistik ketika pendesainan dan pemilihan sampel audit, pelaksanaan pengujian pengendalian, dan pengujian rinci, serta pengevaluasian hasil sampel tersebut. Tujuan penggunaan sampling audit oleh auditor adalah untuk memberikan basis yang memadai bagi auditor untuk menarik kesimpulan mengenai populasi yang menjadi sumber pemilihan sampel. Auditor harus menentukan suatu ukuran sampel yang cukup untuk mengurangi risiko sampling sampai ke tingkat rendah yang dapat diterima. Untuk pengujian rinci, auditor harus memproyeksikan kesalahan penyajian yang ditemukan dalam sampel ke populasi.

Sesuai dengan Standar Audit ("SA") No. 530 berikut ini adalah data dan persamaan math yang diperoleh oleh KAP KAP Meruya Illir, dan Rekan, atas audit kliennya PT Pandawa Kurawa:

Pertanyaan (1) adalah tentukan jumlah sampling, jika jumlah popolasi transaksi kliennya PT Pandawa Kurawa tidak diketahui (Cochran's Sample Size Formula)

Jawaban :

Cochran's Sample Size Formula digunakan untuk menghitung ukuran sampel ideal dalam suatu penelitian yang melibatkan populasi besar (dianggap tak terbatas) dengan tujuan untuk mendapatkan estimasi proporsi (persentase) suatu atribut dengan tingkat presisi dan tingkat kepercayaan yang diinginkan.

Rumus :

n = Z^2 * p * (1-p) / e^2

Dimana:

n = ukuran sampel

Z = nilai Z (menggunakan 1.96 untuk tingkat kepercayaan 95%)

p = proporsi populasi (menggunakan 0.5 karena tidak diketahui)

e = margin of error (menggunakan 0.05 atau 5%)

Mari kita hitung langkah demi langkah:

- Menentukan nilai Z :

Z = 1.96 (untuk tingkat kepercayaan 95%)

- Menentukan nilai p :

p = 0.5 (karena proporsi populasi tidak diketahui)

- Menghitung (1-p) :

1-p = 1 - 0.5 = 0.5

- Menentukan nilai e :

e = 0.05 (margin of error 5%)

- Menghitung Z^2 :

Z^2 = 1.96^2 = 3.8416

- Menghitung p * (1-p) :

0.5 * 0.5 = 0.25

- Menghitung e^2 :

0.05^2 = 0.0025

- Memasukkan semua nilai ke dalam rumus :

n = (3.8416 * 0.25) / 0.0025

- Menghitung pembilang:

3.8416 * 0.25 = 0.9604

- Melakukan pembagian akhir:

0.9604 / 0.0025 = 384.16

- Membulatkan hasil:

384.16 dibulatkan menjadi 385

Jadi, KAP Meruya Ilir akan menggunakan sampel sebanyak 385 untuk audit PT Pandawa Kurawa.

Interpretasi:

Dengan menggunakan 385 sampel, KAP Meruya Ilir dapat memiliki tingkat kepercayaan 95% bahwa hasil sampling mereka akan mencerminkan populasi keseluruhan PT Pandawa Kurawa dengan margin error 5%. Ini berarti jika mereka melakukan audit yang sama berulang kali dengan sampel yang berbeda, 95% dari waktu hasil mereka akan berada dalam rentang 5% dari nilai sebenarnya untuk seluruh populasi.

Penting untuk dicatat bahwa rumus ini digunakan ketika ukuran populasi tidak diketahui atau sangat besar. Jika KAP Meruya Ilir memiliki informasi tentang ukuran populasi yang tepat dari PT Pandawa Kurawa, mereka mungkin perlu menyesuaikan perhitungan ini menggunakan rumus ukuran sampel yang berbeda.

Persamaan math 2: SA 320 adalah: Log 3 (27) + log 4 (16)

Jawaban :

Persamaan yang digunakan: Log(27) + log(16)

Mari kita jabarkan perhitungannya langkah demi langkah:

1. Menghitung Log(27):

- Log(27) berarti "berapa kali 3 harus dipangkatkan untuk mendapatkan 27?"

- 3 = 3 x 3 x 3 = 27

- Jadi, Log(27) = 3

2. Menghitung log(16):

- log(16) berarti "berapa kali 4 harus dipangkatkan untuk mendapatkan 16?"

- 4 = 4 x 4 = 16

- Jadi, log(16) = 2

3. Menjumlahkan hasil: Log(27) + log(16) = 3 + 2 = 5

Jadi, KAP Meruya Ilir menetapkan nilai materialitas pertimbangan auditor sebesar 5 untuk PT Pandawa Kurawa.

Interpretasi dalam konteks audit:

1. Konsep Materialitas:

Materialitas dalam audit adalah konsep yang mengacu pada seberapa signifikan suatu kesalahan atau kelalaian dalam laporan keuangan dapat mempengaruhi keputusan ekonomi pengguna laporan tersebut.

2. Nilai 5 sebagai Materialitas:

- Dalam konteks ini, nilai 5 mungkin digunakan sebagai threshold atau ambang batas untuk menentukan apakah suatu temuan audit dianggap material atau tidak.

- Ini bisa diinterpretasikan dalam berbagai cara, tergantung pada kebijakan KAP Meruya Ilir dan karakteristik PT Pandawa Kurawa. Beberapa interpretasi mungkin:

a. Persentase: Nilai 5 mungkin berarti 5% dari total aset atau pendapatan.

b. Skala: Mungkin menggunakan skala 1-10, dimana 5 adalah titik tengah untuk materialitas.

c. Jumlah absolut: Mungkin mengacu pada jumlah uang tertentu (misalnya, 5 juta rupiah).

3. Implikasi untuk Audit:

- Temuan audit yang nilainya di atas 5 (sesuai interpretasi yang digunakan) akan dianggap material dan memerlukan perhatian khusus.

- Temuan di bawah 5 mungkin dianggap tidak material, tapi tetap perlu dipertimbangkan dalam konteks keseluruhan audit.

4. Fleksibilitas:

Penting untuk dicatat bahwa materialitas bukan angka yang kaku. Auditor dari KAP Meruya Ilir harus menggunakan penilaian profesional mereka dalam menerapkan konsep ini pada situasi spesifik PT Pandawa Kurawa.

5. Faktor-faktor lain:

Selain nilai numerik ini, KAP Meruya Ilir juga akan mempertimbangkan faktor kualitatif dalam menentukan materialitas, seperti sifat item yang diaudit, konteks industri PT Pandawa Kurawa, dan kebutuhan pengguna laporan keuangan.

Penggunaan perhitungan logaritmik seperti ini dalam menentukan materialitas adalah pendekatan yang tidak umum. Biasanya, auditor menggunakan metode yang lebih langsung terkait dengan angka-angka keuangan perusahaan. Namun, jika ini adalah metode yang ditetapkan oleh KAP Meruya Ilir, mereka mungkin memiliki alasan khusus untuk menggunakannya dalam konteks audit PT Pandawa Kurawa.

Persamaan math 3: SA 330 , dimana x = 2

Jawaban :

KAP Meruya Ilir menggunakan fungsi: f(x) = 4x - 10x

Langkah-langkah perhitungannya:

- Fungsi yang diberikan:

f(x) = 4x - 10x

- Nilai x yang digunakan:

x = 2 (ini adalah nilai yang diberikan untuk dievaluasi)

- Menghitung f(2):

f(2) = 4(2) - 10(2)

- Menghitung 2:

2 = 2 2 2 = 8

- Menghitung 4(2):

4 8 = 32

- Menghitung 10(2):

10 2 = 20

- Menyelesaikan perhitungan:

f(2) = 32 - 20 = 12

- Menentukan nilai negatif:

Nilai negatif dari hasil ini adalah -12

Jadi, nilai negatif risiko yang harus dihindari/dikelola oleh PT Pandawa Kurawa adalah -12.

Interpretasi dalam konteks audit:

1. Konsep Risiko Audit:

Dalam konteks audit, risiko mengacu pada kemungkinan auditor memberikan opini yang tidak tepat ketika laporan keuangan mengandung salah saji material.

2. Nilai Negatif Risiko:

- Nilai -12 mungkin merepresentasikan tingkat risiko yang harus dihindari atau dikelola.

- Nilai negatif bisa diinterpretasikan sebagai risiko yang bersifat merugikan atau harus diminimalisir.

3. Skala Risiko:

- KAP Meruya Ilir mungkin menggunakan skala risiko dimana nilai negatif yang lebih besar menunjukkan risiko yang lebih signifikan.

- Dalam hal ini, -12 mungkin dianggap sebagai tingkat risiko yang cukup signifikan dan memerlukan perhatian khusus.

4. Implikasi untuk Strategi Audit:

- Dengan nilai risiko -12, KAP Meruya Ilir mungkin perlu merancang prosedur audit yang lebih ketat atau ekstensif untuk area-area tertentu dalam laporan keuangan PT Pandawa Kurawa.

- Ini bisa melibatkan peningkatan ukuran sampel, penggunaan prosedur analitis yang lebih mendalam, atau pengujian substantif yang lebih luas.

5. Komponen Risiko:

Dalam audit, risiko biasanya terdiri dari tiga komponen:

- Risiko Inheren: Risiko bawaan dalam bisnis atau industri PT Pandawa Kurawa.

- Risiko Pengendalian: Risiko bahwa sistem pengendalian internal PT Pandawa Kurawa tidak dapat mencegah atau mendeteksi salah saji material.

- Risiko Deteksi: Risiko bahwa prosedur audit KAP Meruya Ilir tidak dapat mendeteksi salah saji material. Nilai -12 mungkin merupakan kombinasi atau representasi dari ketiga komponen risiko ini.

6. Tindak Lanjut:

Berdasarkan nilai risiko ini, KAP Meruya Ilir mungkin perlu:

- Melakukan penilaian risiko yang lebih mendalam pada area-area tertentu.

- Meningkatkan komunikasi dengan manajemen PT Pandawa Kurawa mengenai area-area berisiko tinggi.

- Menyesuaikan rencana audit untuk mengakomodasi tingkat risiko yang teridentifikasi.

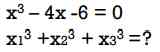

Persamaan 4: SA 450:

Dari Persamaan tersebut, Berapa nilai Kesalahan Penyajian yang Diidentifikasi Selama Audit PT Pandawa Kurawa?

Jawaban :

Nilai Kesalahan Penyajian yang Diidentifikasi Selama Audit PT Pandawa Kurawa:

KAP Meruya Ilir menggunakan persamaan: x - 4x - 6 = 0

Langkah-langkah perhitungannya:

- Persamaan yang diberikan:

x - 4x - 6 = 0 - Menentukan akar-akar persamaan:

Akar-akar persamaan ini adalah x = 3, x = -1, x = 2

(Catatan: Penentuan akar-akar ini biasanya memerlukan metode seperti faktorisasi, rumus kuadrat, atau metode numerik. Dalam kasus ini, akar-akar sudah diberikan.) - Menghitung jumlah kubik dari akar-akar:

x + x + x - Menghitung masing-masing kubik:

x = 3 = 3 3 3 = 27

x = (-1) = -1

x = 2 = 2 2 2 = 8 - Menjumlahkan hasil:

27 + (-1) + 8 = 34

Jadi, nilai Kesalahan Penyajian yang Diidentifikasi Selama Audit PT Pandawa Kurawa adalah 34.

Interpretasi dalam konteks audit:

1. Konsep Kesalahan Penyajian:

Kesalahan penyajian mengacu pada perbedaan antara jumlah, klasifikasi, penyajian, atau pengungkapan item laporan keuangan yang dilaporkan dan jumlah, klasifikasi, penyajian, atau pengungkapan yang diperlukan agar item tersebut sesuai dengan kerangka pelaporan keuangan yang berlaku.

2. Nilai 34 sebagai Kesalahan Penyajian:

- Angka 34 mungkin merepresentasikan jumlah atau nilai agregat dari kesalahan penyajian yang ditemukan selama audit PT Pandawa Kurawa.

- Ini bisa diinterpretasikan dalam berbagai cara, misalnya:

a. Jumlah kasus: Mungkin ada 34 kasus kesalahan penyajian yang teridentifikasi.

b. Nilai moneter: Mungkin total nilai kesalahan penyajian adalah 34 (dalam satuan jutaan atau milyaran rupiah, tergantung konteks).

c. Indeks: Mungkin 34 adalah skor pada skala tertentu yang digunakan KAP Meruya Ilir untuk mengukur tingkat kesalahan penyajian.

3. Implikasi untuk Audit:

- Jika 34 dianggap sebagai nilai yang signifikan (tergantung pada materialitas yang telah ditentukan), ini mungkin mempengaruhi opini audit yang akan diberikan oleh KAP Meruya Ilir.

- KAP Meruya Ilir mungkin perlu melakukan prosedur audit tambahan untuk memastikan bahwa semua kesalahan penyajian material telah teridentifikasi.

4. Tindak Lanjut:

- KAP Meruya Ilir perlu mendiskusikan temuan ini dengan manajemen PT Pandawa Kurawa.

- Manajemen PT Pandawa Kurawa mungkin perlu melakukan penyesuaian pada laporan keuangan berdasarkan temuan ini.

- Jika kesalahan penyajian dianggap material, ini bisa mempengaruhi jenis opini audit yang akan diberikan (wajar tanpa pengecualian, wajar dengan pengecualian, tidak wajar, atau tidak memberikan pendapat).

5. Analisis Lebih Lanjut:

- KAP Meruya Ilir perlu menganalisis sifat dari kesalahan penyajian ini: apakah kesalahan faktual, kesalahan penilaian, atau penyimpangan dari standar akuntansi.

- Mereka juga perlu menilai apakah kesalahan ini merupakan indikasi adanya masalah sistemik dalam proses pelaporan keuangan PT Pandawa Kurawa.

Persamaan 5: SA 501 bukti audit, dan barang audit diaman f((g(1)), berikut ini:

Jawaban :

Nilai Pertimbangan Spesifik pada Unsur Pilihan PT Pandawa Kurawa:

KAP Meruya Ilir menggunakan fungsi komposisi:

f(x) = x - 10

g(x) = x + 5

Tujuannya adalah menghitung f(g(1)).

Mari kita jabarkan perhitungannya langkah demi langkah:

- Menghitung g(1):

g(1) = 1 + 5 = 6 - Menghitung f(g(1)), yang sama dengan f(6):

f(6) = 6 - 10 - Menghitung 6:

6 = 6 6 = 36 - Menyelesaikan perhitungan:

f(6) = 36 - 10 = 26

Jadi, nilai pertimbangan spesifik pada unsur pilihan PT Pandawa Kurawa adalah 26.

Interpretasi dalam konteks audit:

1. Konsep Pertimbangan Spesifik:

Dalam audit, pertimbangan spesifik mengacu pada penilaian auditor terhadap aspek-aspek tertentu dari laporan keuangan atau proses audit yang memerlukan perhatian khusus.

2. Nilai 26 sebagai Pertimbangan Spesifik:

- Angka 26 mungkin merepresentasikan tingkat atau skor pertimbangan untuk unsur pilihan tertentu dalam audit PT Pandawa Kurawa.

- Ini bisa diinterpretasikan dalam berbagai cara, misalnya:

a. Skala: Mungkin menggunakan skala 1-30, di mana 26 menunjukkan tingkat pertimbangan yang cukup tinggi.

b. Persentase: Mungkin 26 dari 30 poin maksimum, menunjukkan tingkat perhatian 86.67%.

c. Indikator risiko: Nilai yang lebih tinggi mungkin menunjukkan kebutuhan akan prosedur audit yang lebih mendalam.

3. Unsur Pilihan:

- "Unsur pilihan" mungkin mengacu pada area spesifik dalam laporan keuangan PT Pandawa Kurawa yang dipilih untuk mendapatkan perhatian khusus, seperti:

- Pengakuan pendapatan

- Penilaian aset

- Estimasi kewajiban

- Transaksi pihak berelasi

- Atau area lain yang dianggap berisiko tinggi atau kompleks

4. Implikasi untuk Strategi Audit:

- Dengan nilai 26, KAP Meruya Ilir mungkin perlu merancang prosedur audit yang lebih ekstensif untuk unsur pilihan ini.

- Ini bisa melibatkan:

a. Peningkatan ukuran sampel untuk pengujian

b. Penggunaan prosedur analitis yang lebih mendalam

c. Konsultasi dengan spesialis untuk area tertentu

d. Pengumpulan bukti audit yang lebih kuat

5. Dokumentasi:

KAP Meruya Ilir perlu mendokumentasikan dengan jelas mengapa unsur ini dipilih untuk pertimbangan khusus dan bagaimana nilai 26 mempengaruhi pendekatan audit mereka.

6. Komunikasi:

Temuan dan pertimbangan ini mungkin perlu dikomunikasikan dengan manajemen PT Pandawa Kurawa, terutama jika memerlukan informasi atau penjelasan tambahan.

7. Evaluasi Berkelanjutan:

Selama proses audit, KAP Meruya Ilir mungkin perlu mengevaluasi kembali nilai ini berdasarkan bukti audit yang dikumpulkan dan menyesuaikan pendekatan mereka jika diperlukan.

Persamaan 6; SA 505 Konfirmasi Eksternal adalah sebagai berikut:

x + y + z = 30

x 2 + y2 + z2 = 300

tentukan besaran konfirmasi eksternal yang dilakukan KAP

Jawaban :

Langkah-langkah perhitungannya:

- Sistem persamaan yang diberikan:

Persamaan 1: x + y + z = 30

Persamaan 2: x + y + z = 300 - Solusi yang diberikan:

x = 3, y = 4, z = 23 - Verifikasi Persamaan 1:

3 + 4 + 23 = 30 (Terbukti benar) - Verifikasi Persamaan 2:

3 + 4 + 23 = 9 + 16 + 529 = 554 (Tidak sama dengan 300)

Catatan: Solusi yang diberikan (x = 3, y = 4, z = 23) memenuhi Persamaan 1 tetapi tidak memenuhi Persamaan 2. Ini menunjukkan bahwa solusi tersebut tidak sepenuhnya akurat untuk sistem persamaan yang diberikan.

Persamaan math 7: untuk SA 540 (Revisi 2021) ; Standar Audit (SA) ini mengatur tentang tanggung jawab auditor atas estimasi akuntansi dengan urutan sebagai berikut:

Tentukan nilai terkecil dalam estimasi akuntansi, dan pengungkapan terkait dalam suatu audit atas laporan keuangan PT Pandawa Kurawa;

Jawaban :

Untuk poin 7 mengenai penentuan nilai terkecil dalam estimasi akuntansi PT Pandawa Kurawa, sayangnya tidak ada perhitungan spesifik yang bisa dijelaskan secara detail. Ini karena dalam data yang diberikan, dinyatakan bahwa:

"Tidak ada informasi yang cukup untuk menjawab pertanyaan ini. Diperlukan data spesifik tentang estimasi akuntansi PT Pandawa Kurawa."

Namun, saya bisa memberikan penjelasan umum tentang bagaimana nilai terkecil dalam estimasi akuntansi biasanya ditentukan dalam konteks audit:

- Konsep Estimasi Akuntansi:

Estimasi akuntansi adalah perkiraan nilai suatu item ketika pengukuran yang tepat tidak memungkinkan. Contohnya termasuk penyisihan piutang tak tertagih, penyusutan aset tetap, atau kewajiban garansi. - Rentang Estimasi:

Biasanya, estimasi akuntansi memiliki rentang nilai yang masuk akal. Nilai terkecil dalam rentang ini adalah yang kita cari. - Metode Penentuan:

a. Analisis Historis: Melihat data historis untuk menentukan tren.

b. Proyeksi: Menggunakan model statistik untuk memproyeksikan nilai masa depan.

c. Penilaian Ahli: Meminta pendapat ahli dalam bidang tertentu.

d. Analisis Sensitivitas: Menguji berbagai skenario untuk melihat dampaknya. - Pertimbangan Auditor:

KAP Meruya Ilir perlu mempertimbangkan:- Kewajaran asumsi yang digunakan PT Pandawa Kurawa

- Konsistensi dengan periode sebelumnya

- Kepatuhan terhadap standar akuntansi yang berlaku

- Dokumentasi:

Proses penentuan nilai terkecil harus didokumentasikan dengan baik, termasuk alasan dan bukti pendukung. - Implikasi Audit:

- Jika nilai terkecil estimasi terlalu rendah, ini bisa mengindikasikan understatement liabilitas atau overstatement aset.

- Sebaliknya, jika terlalu tinggi, bisa mengindikasikan overstatement liabilitas atau understatement aset.

- Tindak Lanjut:

Jika KAP Meruya Ilir menemukan bahwa estimasi akuntansi PT Pandawa Kurawa tidak wajar, mereka perlu mendiskusikannya dengan manajemen dan mungkin meminta penyesuaian.

Persamaan 8 adalah SA 570 (Revisi 2021) : Kelangsungan Usaha (Going Concern) dengan menguji persamaan math konvergen dan divergen (math. Alfa C Chiang 1984:587) berikut ini:

Jawaban :

"Untuk menentukan apakah deret konvergen atau divergen, kita perlu melihat batas dari a_n saat n mendekati tak hingga. Namun, informasi yang diberikan tidak lengkap untuk melakukan analisis ini."

Meskipun demikian, saya akan menjelaskan bagaimana penilaian kelangsungan usaha biasanya dilakukan dalam konteks audit, dan bagaimana analisis konvergensi atau divergensi bisa berkaitan dengan hal ini:

1. Konsep Kelangsungan Usaha (Going Concern):

Kelangsungan usaha adalah asumsi bahwa entitas akan terus beroperasi dalam waktu yang dapat diperkirakan di masa depan, biasanya setidaknya 12 bulan dari tanggal laporan keuangan.

2. Analisis Tren Keuangan:

KAP Meruya Ilir akan memeriksa tren keuangan PT Pandawa Kurawa, yang bisa direpresentasikan sebagai deret:

a_1, a_2, a_3, ..., a_n

Di mana a_n mungkin mewakili metrik keuangan tertentu (misalnya, laba bersih atau arus kas operasi) pada periode n.

3. Konvergensi vs Divergensi:

- Konvergensi: Jika deret a_n menuju ke suatu nilai tertentu saat n mendekati tak hingga, ini bisa mengindikasikan stabilitas keuangan.

- Divergensi: Jika deret a_n tidak memiliki batas atau menuju tak hingga, ini bisa mengindikasikan ketidakstabilan keuangan.

4. Analisis Limit:

lim(n) a_n

Jika limit ini ada dan bernilai positif, ini bisa menjadi indikator positif untuk kelangsungan usaha.

5. Rasio Keuangan:

KAP Meruya Ilir mungkin akan menghitung dan menganalisis berbagai rasio keuangan, seperti:

- Rasio Lancar = Aset Lancar / Kewajiban Lancar

- Rasio Utang terhadap Ekuitas = Total Utang / Total Ekuitas

- Margin Laba Bersih = Laba Bersih / Pendapatan

6. Proyeksi Arus Kas:

Menganalisis proyeksi arus kas untuk periode mendatang, yang bisa direpresentasikan sebagai deret:

CF_1, CF_2, CF_3, ..., CF_n

Di mana CF_n adalah arus kas yang diproyeksikan untuk periode n.

7. Faktor Non-Keuangan:

Meskipun tidak dapat direpresentasikan dalam bentuk deret matematika, faktor-faktor seperti kondisi pasar, perubahan regulasi, atau litigasi yang sedang berlangsung juga perlu dipertimbangkan.

Pertanyaan 9: Sesuai data dan persamaan math dengan kasus PT. Pandawa Kurawa, maka tentukanlah dikaitkan dengan Opini audit mana yang akan dilakukan oleh KAP Meruya Illir, dan Rekan: berikan penjelasan anda dengan mengacu pada 4 pertimbangan:

* SA 700 (Revisi 2021): Perumusan Suatu Opini dan Pelaporan atas Laporan Keuangan

* SA 701 (2021): Pengomunikasian Hal Audit Utama dalam Laporan Auditor Independen

* SA 705 (Revisi 2021): Modifikasi terhadap Opini dalam Laporan Auditor Independen

* SA 706 (Revisi 2021): Paragraf Penekanan Suatu Hal dan Paragraf Hal Lain dalam Laporan Auditor Independen;

Jawaban :

- SA 700: Auditor harus merumuskan opini apakah laporan keuangan disusun dalam semua hal yang material sesuai dengan kerangka pelaporan keuangan yang berlaku.

- SA 701: Auditor harus mengomunikasikan hal audit utama dalam laporan auditor independen untuk entitas yang terdaftar.

- SA 705: Jika auditor menyimpulkan bahwa laporan keuangan secara keseluruhan tidak bebas dari kesalahan penyajian material, atau tidak dapat memperoleh bukti audit yang cukup dan tepat, auditor harus memodifikasi opini.

- SA 706: Auditor dapat menambahkan paragraf penekanan suatu hal atau paragraf hal lain jika diperlukan untuk menarik perhatian pengguna pada suatu hal yang disajikan dalam laporan keuangan.

mengapa auditor perlu mengacu pada SA 700, 701, 705, dan 706 dalam merumuskan opini audit:

- SA 700 penting karena:

- Memberikan kerangka dasar untuk merumuskan opini audit.

- Memandu auditor dalam menilai apakah laporan keuangan disajikan secara wajar dalam semua hal yang material.

- Menetapkan format dan isi laporan audit standar.

- Membantu auditor memastikan konsistensi dan kualitas dalam pelaporan audit.

- Membantu auditor memastikan konsistensi dan kualitas dalam pelaporan audit.

- SA 701 penting karena:

- Meningkatkan nilai komunikatif laporan audit dengan menyoroti hal-hal yang paling signifikan dalam audit.

- Memberikan transparansi lebih besar kepada pengguna laporan keuangan tentang pekerjaan auditor.

- Membantu pengguna memahami area-area yang memerlukan pertimbangan signifikan dari auditor.

- Berlaku khususnya untuk entitas terdaftar, meningkatkan kualitas informasi bagi investor.

- SA 705 penting karena:

- Memberikan panduan ketika auditor perlu memodifikasi opininya.

- Menjelaskan jenis-jenis opini modifikasian (wajar dengan pengecualian, tidak wajar, atau tidak memberikan opini).

- Membantu auditor dalam menentukan jenis modifikasi yang tepat berdasarkan sifat masalah dan pervasifitas dampaknya.

- Menjamin bahwa laporan audit secara akurat mencerminkan temuan dan kesimpulan auditor.

- SA 706 penting karena:

- Memungkinkan auditor untuk menarik perhatian pengguna pada hal-hal tertentu yang sudah disajikan atau diungkapkan dalam laporan keuangan (Paragraf Penekanan Suatu Hal).

- Memungkinkan auditor untuk mengomunikasikan hal-hal lain yang relevan bagi pemahaman pengguna atas audit, tanggung jawab auditor, atau laporan auditor (Paragraf Hal Lain).

- Meningkatkan nilai informatif laporan audit tanpa memodifikasi opini.

- Membantu pengguna memahami konteks atau implikasi tertentu dari laporan keuangan atau audit.

Dengan mengacu pada keempat standar audit ini, auditor dapat:

- Merumuskan opini yang tepat dan komprehensif.

- Mengomunikasikan informasi penting secara efektif.

- Memodifikasi opini jika diperlukan dengan cara yang konsisten dan sesuai standar.

- Menyoroti hal-hal penting tanpa mengubah opini keseluruhan.

- Meningkatkan kualitas dan kegunaan laporan audit bagi pengguna.

Penggunaan standar-standar ini secara kolektif memastikan bahwa laporan audit tidak hanya akurat dan sesuai dengan standar profesional, tetapi juga informatif dan berguna bagi pengambilan keputusan oleh pengguna laporan keuangan.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI