Pendahuluan

Compliance Risk Management (CRM) merupakan alat yang digunakan untuk mengelola risiko kepatuhan terhadap peraturan dan hukum yang berlaku. CRM menjadi semakin penting dalam berbagai organisasi, termasuk Direktorat Jenderal Pajak (DJP) dalam meningkatkan kepatuhan wajib pajak.

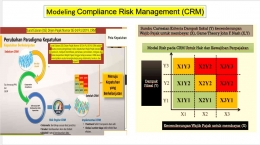

Gambar diatas menunjukkan model CRM yang diimplementasikan oleh DJP berdasarkan Surat Edaran (SE) Dirjen Pajak Nomor SE-24/PJ/2019. Model ini menggabungkan berbagai konsep, termasuk:

1. Pemetaan Risiko Kepatuhan:

- Mengklasifikasikan wajib pajak berdasarkan profil risiko kepatuhannya, memungkinkan DJP untuk memprioritaskan upaya penegakan hukum dan edukasi.

- Gambar menunjukkan segmentasi wajib pajak berdasarkan kecenderungan membayar pajak dan dampak fiskal.

2. Pergeseran Paradigma Kepatuhan:

- Berfokus pada kepatuhan berkelanjutan, bukan hanya kepatuhan sesaat, mendorong budaya kepatuhan jangka panjang di antara wajib pajak.

- Gambar menunjukkan fokus pada "Hak dan Kewajiban Perpajakan" sebagai landasan kepatuhan.

3. Model Risk pada CRM:

- Mengukur risiko kepatuhan berdasarkan hak dan kewajiban perpajakan, memfasilitasi identifikasi dan mitigasi risiko secara lebih terarah.

- Gambar menunjukkan penggunaan "Dampak Fiskal" dan "Kecenderungan Wajib Pajak untuk Membayar" sebagai variabel risiko.

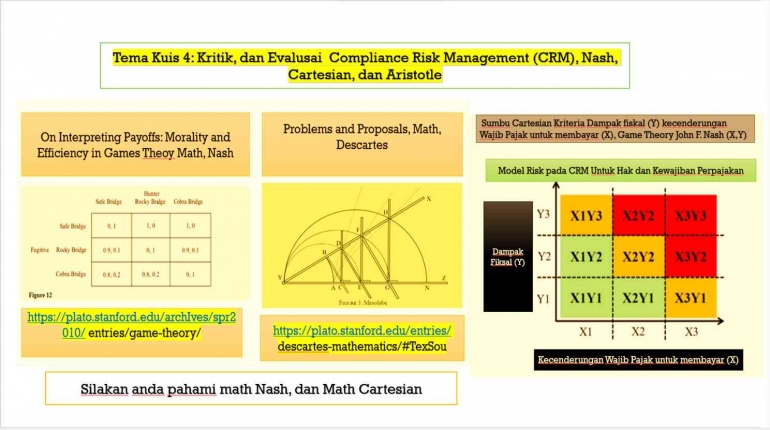

1. Perspektif Nash (Game Theory):

Gambar menunjukkan peta kepatuhan yang mengelompokkan wajib pajak berdasarkan tingkat kepatuhan dan dampak fiskalnya. Hal ini dapat dilihat sebagai permainan zero-sum, di mana keuntungan DJP (meningkatnya kepatuhan) merupakan kerugian bagi wajib pajak (meningkatnya beban pajak).

Nash Equilibrium:

- Wajib pajak dengan tingkat kepatuhan tinggi mungkin merasa dirugikan dan terdorong untuk mengurangi kepatuhannya.

- DJP perlu strategi untuk membangun hubungan kooperatif dan saling menguntungkan dengan wajib pajak, seperti insentif dan edukasi.

2. Perspektif Cartesian (Rasionalitas):