Fintech ilegal melihat ini adalah peluang yang menggiurkan untuk meraih keuntungan finansial sebesar-besarnya secara singkat dengan menyasar para calon peminjam yang tidak memiliki kelengkapan data sosial dan sertifikasi lengkap semacam ini.

Yang menjadi korban adalah masyarakat yang tidak sadar bahwa dirinya telah terhipnotis dan perlahan terseret masuk ke dalam "lingkaran setan" yang tampak seakan muncul bagai dewa penolong dari sebuah masalah namun sebenarnya justru menjerumuskan dan membawa seribu masalah baru.

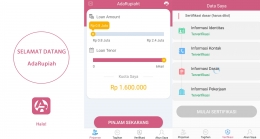

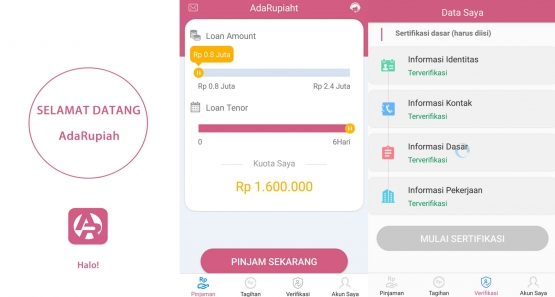

Bisa dibayangkan dampaknya bagisi peminjam, dan salah satu contoh/gambaran simulasi pinjaman online (fintech) ilegal tersebut adalah sebagai berikut;

Setelah dibajak seluruh data yang ada di ponsel calon peminjam lalu kemudian disetujui, dana yang dicairkan ke dalam rekening si peminjam hanya sebesar Rp. 600.000 karena dipotong biaya administrasi. Lebih parahnya si peminjam harus mengembalikan pinjaman dengan tenor hanya 6 hari itu ke rekening aplikasi Ada Rupiaht dengan nominal yang membengkak karena penambahan bunga menjadi Rp. 944.000.

Kerugian belum terhenti sampai pada penambahan Rp. 344.000 atau hampir 60% dalam 6 hari saja tersebut, namun juga bila nasabah di hari jatuh tempo (masih belum terjadi keterlambatan), misalnya di jam kantor tidak merespon panggilan telepon dari admin atau terlewat perhatiannya karena kesibukan, maka pihak admin dari fintech tersebut akan mengirimkan SMS dan Whatsapp kepada orang-orang yang terdaftar di dalam kontak personal HP si peminjam yang telah "dibajak" itu, berisi hibauan dan pemberitaan atas status pinjaman si nasabah dengan alasan si peminjam tidak merespon dan tidak memiliki itikat baik, tanpa konfirmasi dan tanpa dibuktikan kebenarannya terlebih dahulu, dengan tujuan dipermalukan dengan fitnah yang tidak bertanggungjawab, meskipun sebenarnya saat itu belum lewat jatuh tempo. Bisa dibayangkan apa yang terjadi bila terlambat, pasti tidak hanya tanggungan biaya denda keterlambatan saja, namun juga perlakuan yang lebih tidak manusiawi dari Deptcollector sewaan akan berpeluang besar terjadi.

Akibatnya si peminjam menjadi tertekan, stres dan gugup, lalu terpaksa mengambil inisiatif membuka 2 atau 3 pinjaman baru melalui platform lain yang sejenis untuk menutup pinjaman tersebut. Akibatnya terjadilah gerakan "buka lubang tutup lubang" dan sampai sebulan si peminjam telah terjebak hingga lebih dari 10 fintech ilegal yang bergulir bak bola salju dimana awalnya hanya pinjam di 1 fintech saja. Ini membuat si peminjam masuk dalam pusaran zona gelap, tak berujung dan semakin sulit keluar.

"Kebiadaban" para fintech-fintech ilegal ini seharusnya menjadi perhatian dari semua pihak untuk tidak membiarkan hal ini terus "bergentayangan" di masyarakat yang lemah. Bukan hanya demi kepentingan kredibilitas fintech yang terdaftar di OJK saja, atau demi responsibilitas dari lembaga perlindungan konsumen, atau bahkan ketidakberdayaan pemerintah dengan alasan tidak dapat mencegah fenomena "dimana ada yang butuh maka munculah pemberi kebutuhan", namun tetang dampak buruk dikemudian hari yang terjadi atas perubahan prilaku dan psikologi di masyarakat yang tidak paham akan dinamika politik finansial ini.

Perlu dipahami bahwa permasalahan ini bukan tentang siapa yang mengawali atau siapa yang berniat, namun telah terjadi ketidakseimbangan perencanaan dan kemampuan analisis terhadap pemecahan sebuah masalah finansial antara kelompok peminjam dengan kelompok pemberi pinjaman. Pemberi pinjaman dalam gambaran "mengerikan" di atas sudah pasti adalah sebuah kelompok orang yang secara intelejensi, pengalaman dan kemampuan politik finansialnya dalam skala jauh di atas kelompok si peminjam.

Ini bukan hanya tentang sekedar tentang mutualisme atau sama-sama saling berbagi kebutuhan, namun kelompok masyarakat dalam psikologi "kegugupan finansial" semacam ini tidak dapat dibiarkan diakomodir secara un-empati dan seenaknya oleh pihak-pihak tidak bertanggungjawab yang justru berujung dengan kehancuran ekonomi yang lebih parah, dipermalukan serta tekanan psikologi yang semakin diperburuk.

Lebih jahatnya lagi ada kesengajaan yang dibuat dari pihak tersebut untuk membenturkan deptcollector sewaan dengan si peminjam, yang notabene keduanya adalah sama-sama masyarakat lemah. Yang satu membutuhkan pekerjaan untuk menghidupi keluarganya dan satunya lagi membutuhkan dana talangan bagi keluarganya, dimana keduanya berangkat dengan tidak memiliki sertifikasi diri yang lengkap.