Keadilan Distributif (Distributive Justice) Keadilan ini berfokus pada distribusi sumber daya atau beban secara proporsional. Dalam konteks perpajakan, keadilan distributif berkaitan dengan pengenaan pajak berdasarkan kemampuan membayar wajib pajak (ability to pay). Konsep ini mendukung prinsip progresivitas pajak, di mana individu atau entitas dengan penghasilan lebih besar dikenakan tarif pajak yang lebih tinggi.

Keadilan Korektif (Corrective Justice) Keadilan ini berkaitan dengan koreksi atas ketidakseimbangan atau kerugian yang disebabkan oleh tindakan tertentu. Dalam perpajakan, keadilan korektif diterapkan dalam pemeriksaan untuk mendeteksi dan memperbaiki kesalahan atau ketidakpatuhan, serta dalam penagihan untuk memulihkan pajak yang belum dibayar beserta sanksi yang adil.

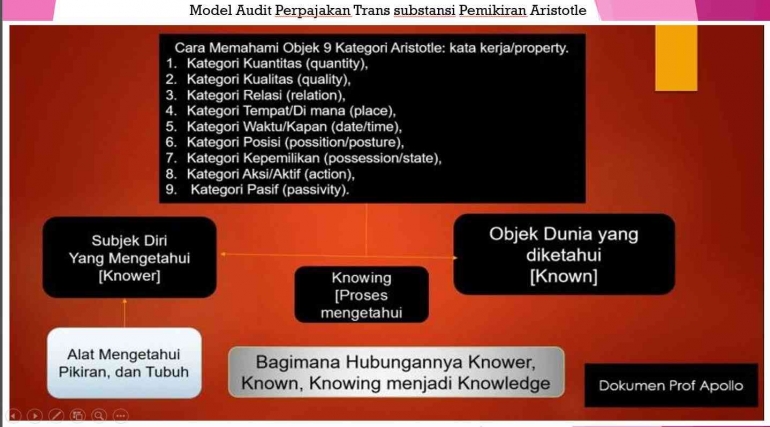

Namun, salah satu kontribusi unik dari pemikiran Aristotle adalah konsep substansi atau esensi dari sesuatu. Dalam pandangan Aristotle, suatu tindakan atau kebijakan harus dipahami melalui tujuan dan makna dasarnya, bukan sekadar bentuk atau tampilannya. Pendekatan inilah yang disebut dengan trans substansi, yaitu melihat "isi" daripada "kulit."

Relevansi Keadilan dalam Perpajakan

Dalam sistem perpajakan, konsep trans substansi dapat digunakan untuk menganalisis esensi dan tujuan sebenarnya dari kewajiban pajak, serta bagaimana prinsip-prinsip keadilan dapat diterapkan untuk mencapainya.

- Pajak sebagai Instrumen Redistribusi Pajak memiliki fungsi utama sebagai alat redistribusi kekayaan dari mereka yang mampu membayar lebih ke mereka yang membutuhkan. Dalam hal ini, keadilan distributif memegang peranan penting. Pendekatan trans substansi mengarahkan pemeriksaan pada analisis apakah beban pajak yang dibagi benar-benar mencerminkan prinsip keadilan, bukan sekadar patuh pada formalitas aturan.

- Penegakan Kepatuhan melalui Pemeriksaan Dalam pemeriksaan pajak, prinsip trans substansi menekankan pada penilaian esensi ekonomi di balik transaksi atau laporan pajak. Apakah laporan tersebut mencerminkan keadaan sebenarnya, ataukah ada upaya untuk menyembunyikan penghasilan atau menghindari pajak melalui celah hukum.

Keadilan Distributif dalam Trans Substansi

Keadilan distributif, menurut Aristotle, adalah prinsip di mana kewajiban dibagi berdasarkan proporsi tertentu. Dalam perpajakan, proporsi ini didasarkan pada kemampuan membayar wajib pajak (ability to pay). Pendekatan trans substansi menekankan pada pemeriksaan mendalam terhadap penghasilan atau transaksi wajib pajak untuk memastikan bahwa pembagian beban pajak sesuai dengan prinsip ini.

Analisis Substansi dalam Penghasilan Sebuah laporan pajak yang formal mungkin terlihat patuh, tetapi apakah benar mencerminkan penghasilan aktual wajib pajak? Trans substansi menuntut pemeriksaan lebih mendalam, misalnya:

- Apakah penghasilan yang dilaporkan mencakup semua sumber penghasilan?

- Apakah ada pengalihan aset atau pendapatan yang bertujuan menghindari pajak?

- Apakah biaya atau pengurangan pajak yang diklaim benar-benar memiliki dasar substansial?

Redistribusi Kekayaan yang Proporsional Pendekatan ini juga relevan dalam desain sistem pajak progresif, di mana tarif pajak meningkat sesuai dengan tingkat penghasilan. Pemeriksaan berbasis trans substansi membantu memastikan bahwa wajib pajak dengan penghasilan lebih tinggi tidak menyalahgunakan skema pengurangan pajak atau menghindari kewajiban mereka.

Kasus Transaksi Khusus Dalam banyak kasus, wajib pajak mungkin menggunakan struktur transaksi yang kompleks untuk mengurangi kewajiban pajak mereka. Contoh:

- Penggunaan perusahaan cangkang (shell companies) untuk menyembunyikan penghasilan.

- Rekayasa keuangan untuk menyamarkan dividen sebagai pinjaman. Dalam pendekatan trans substansi, pemeriksa pajak fokus pada tujuan ekonomi sebenarnya di balik transaksi tersebut. Jika transaksi dilakukan semata-mata untuk menghindari pajak, maka substansi transaksi tersebut harus dikoreksi sesuai dengan prinsip keadilan distributif.