Hai, Financial Addict! Setelah dua bulan vakum karena ada beberapa asesmen yang harus aku kerjain, finally I'm back. Today, kita akan masuk ke materi sewa atau yang bahasa kerennya kita sebut dengan leasing. Aku pilih materi ini karena minggu kemarin adekku cerita, "Ceceh, tadi di kelas, Pak Adi jelasin tentang leasing, katanya masuk materi UTS."

"Wow, berarti udah paham dong setelah dijelasin?"

"Paham dong, Cee... Tapi asyik kali ya kalo kita review ulang materinya."

Okeii siyapp deh! Financial Addict udah tau belom, leasing itu apa sih? Jadi, leasing itu adalah perjanjian kontrak antara lessor dan lessee. Lessor adalah pesewa atau orang yang memiliki aset yang akan disewakan. Sementara, lessee adalah penyewa atau orang yang menyewa aset tersebut. Bedain yaa, ada namanya penyewa, ada pesewa. Inget nda bole ketuker pas ujian.

Selama masa leasing, lessor tetap memegang aset yang disewakan, sedangkan lessee cuma pegang aset hak guna (right of use). Nah, karena udah dikasih hak buat nggunain asetnya lessor, maka lessee harus melakukan pembayaran sewa yang disebut minimum lease payments (MLP). Serangkaian pembayaran sewa ini harus dilakukan pada tiap periode selama jangka waktu sewa.

Kalo di bab leasing ini, kita kenal ada dua metode untuk akuntansi sewa, yang pertama disebut sewa operasi (operating lease) dan yang kedua disebut sewa pembiayaan (financing lease / capital lease). Gampangan mana ce? Aslinya sama-sama gampang kok (Eitt... Tapi bo'ong). Jelas gampangan ngitung sewa operasi, karena sewa operasi itu kayak ngejurnal transaksi sewa biasa, percis waktu di akuntansi dasar. Sedangkan yang sewa pembiayaan ini memang sedikit kompleks, kita harus ngitung nilai aset hak guna dan liabilitas sewa di laporan posisi keuangan.

Nah, kalo misal kalian punya perusahaan lebih suka nyatet sewa operasi atau sewa pembiayaan? Ya jelas sewa operasi lah cee, lebih gampang gitulohh. Hmm... Jawabannya sih udah bener guys, tapi jangan terlalu frontal gitu alasannya. Coba dibikin rada ilmiah dikit kek alasannya, kek contoh, karena dengan adanya liabilitas sewa, maka total liabilitas di laporan posisi keuangan akan meningkat, demikian juga rasio solvabilitasnya. Ini membuat kemampuan perusahaan untuk membayar hutang jangka panjangnya terlihat kurang baik. Oke katakanlah kita nggak bisa terlalu ngejudge Debt to Asset Ratio (DAR) akan meningkat karena pertambahan liabilitas sewa diiringi dengan pertambahan aset hak guna, sehingga walaupun liabilitas naik, aset juga ikut naik. Tapi coba bayangin kalau kita ngukurnya pakai Debt to Equity ratio (DER) atau Long Term Debt to Equity Ratio (LTDER), bakal kerasa banget karena liabilitas meningkat, tapi ekuitasnya nda ikut meningkat.

Nah, besarnya nilai rasio solvabilitas perusahaan ini sangat penting karena dapat menentukan keputusan kreditur untuk memberikan pinjaman atau tidak ke perusahaan. Sesimple, sapa sih orang yang mau ngasi utang ke perusahaan yang udah banyak utang? Takutnya malah nda balik uangnya. Yang bener aja, rugi dong kita. Atau misalkan mau ngasi utang tentu dengan bunga yang besar. Iya dong? Secara, high risk high return gitu...

Bisa juga perusahaan yang udah terima utang dari bank, terus mendadak utangnya ditarik karena rasio solvabilitasnya tembus dari batasan keuangan yang telah disepakati (financial convenants). Panik ga tuh? Lagi santai-santai di siang bolong malah disuruh balikin utang yang sebenernya belum jatuh tempo sih, cuma terpaksa ditarik karena perusahaan dianggap nggak memenuhi kesepakatan awal. That's why, perusahaan tuh sebenernya berusaha banget buat mengklasifikasikan transaksi sewanya ke dalam sewa operasi. Sewa yang seharusnya diklasifikasikan sebagai sewa pembiayaan, namun malah dimasukkan dalam sewa operasi adalah salah satu contoh peristiwa off-balance sheet financing.

Kalau dulu, pembiayaan di luar neraca (off-balance sheet financing) itu lebih gampang dilakuin karena ada celah di aturannya. Leasing awalnya diatur dalam PSAK 30 mengenai sewa. Untuk menentukan suatu sewa masuk dalam sewa operasi atau sewa pembiayaan, ada tes yang harus dilakukan, meliputi:

Uji transfer kepemilikan: Apakah ada transfer kepemilikan aset yang disewakan pada akhir masa sewa?

Tes opsi beli: Apakah lessee diberikan opsi membeli aset yang disewakan dan cukup yakin bahwa opsi ini akan digunakan?

Tes jangka waktu sewa: Apakah jangka waktu sewa meliputi sebagian besar (75% atau lebih) umur aset?

Tes present value: Apakah jumlah present value (nilai sekarang) dari total MLP (pembayaran sewa ditambah nilai sisa yang dijamin) sebesar 90% atau lebih dari nilai wajar aset yang disewakan?

Tes alternatif penggunaan: Apakah aset yang disewakan bersifat terspesialisasi dan tidak dapat digunakan untuk tujuan alternatif lessor pada akhir masa sewa?

Jika ada salah satu saja dari kelima pertanyaan tersebut yang jawabannya iya, maka sewa tersebut akan langsung diklasifikasikan sebagai sewa pembiayaan. Semisal semuanya dijawab tidak, berarti transaksi sewa bisa diklasifikasikan sebagai sewa operasi. Kriteria yang biasanya disiasati melalui negosiasi dengan lessor adalah kriteria nomor 3 dan 4.

Dengan penggantian PSAK yang mengatur tentang sewa, dari PSAK 30 menjadi PSAK 106 (revisi dari PSAK 73), maka untuk melakukan off-balance sheet financing tidak semudah itu Ferguzo. Menurut PSAK ini, transaksi sewa dapat dikategorikan sebagai sewa operasi apabila sewa tersebut merupakan sewa jangka pendek (kurang dari 1 tahun) dan aset yang disewakan bernilai rendah. Lima tes yang udah disebutin sebelumnya enggak berlaku lagi dan digantikan dengan dua syarat ini. Bisa dibayanginkan, celah aturan yang awalnya bisa dimanfaatkan, misal biar nggak jadi sewa pembiayaan, lessee bisa ngakalin aturannya dengan cuma sewa selama 70% dari umur aset. Sekarang mau gimana? Sewa di atas setahun aja udah harus dikategoriin sebagai sewa pembiayaan.

Nah, apa bener toh, sewa pembiayaan itu selalu merugikan dan sewa operasi itu selalu menguntungkan? Kalau diliat dari sisi laporan posisi keuangan, rasio solvabilitas naik sih iya fix no debat, pasti naik, dan pasti merugikan buat perusahaan yang lagi cari utang-utangan atau yang rasio solvabilitasnya udah mepet sama financial convenants. Tapi kalo bahas untung rugi nggak pake liat laporan laba rugi kek ada yang kurang aja gitu. Ibarat udah makan tapi enggak pake nasi. So, ayok kita langsung masuk aja ke contoh kasus, biar aku dan Financial Addict sama-sama bisa ngeliat efek klasifikasi sewa ke laporan laba rugi dan laporan posisi keuangan.

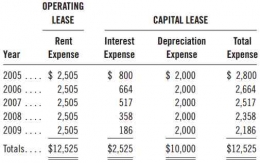

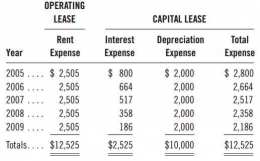

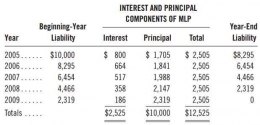

Contoh kasus, suatu perusahaan menyewa mesin yang memiliki umur ekonomis 5 tahun, tanpa nilai sisa, disusutkan dengan metode garis lurus. Kontrak sewa tidak dapat dibatalkan selama 5 tahun dengan pembayaran tahunan MLP sebesar $2.505 yang dibayarkan setiap akhir tahun. Tingkat suku bunga sewa adalah 8% pertahun.

Seperti yang Financial Addict bisa lihat diatas, perusahaan yang menggunakan sewa operasi hanya harus menanggung satu beban saja, yaitu beban sewa. Sementara, perusahaan yang menggunakan sewa pembiayaan harus menanggung beban bunga dan beban depresiasi.

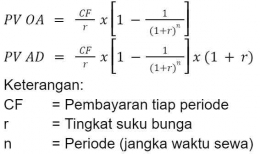

Yuk kita itung bareng-bareng saldo bebannya. Kita mulai perhitungan dari yang agak challenging dulu ya, yaitu sewa pembiayaan. Pertama, kita tentuin dulu berapa sih nilai aset hak gunanya dengan cara menghitung present value ordinary annuity. For your information, present value anuitas itu ada 2, yaitu annuity due (AD) dan ordinary annuity (OA). Cirinya adalah untuk annuity due pembayaran tahunan MLP dilakukan setiap awal tahun, dan untuk ordinary annuity, setiap akhir tahun. Rumusnya gini nih:

Berhubung di contoh kasus kita, pembayaran tahunan MLP dilakukan setiap akhir periode, maka yang kita pake adalah rumus PV OA.

Terus kalo udah tau PV-nya kita bikin skedul amortisasi. Komponen bunga dihitung dengan mengalikan tingkat suku bunga dengan saldo liabilitas awal tahun. Karena pembayaran tahunan MLP adalah jumlah dari pokok (principal), dan bunga, maka untuk mencari nilai pokok, kita harus mengurangkan pembayaran tahunan MLP dengan beban bunga. Saldo liabilitas akhir tahun didapat dari saldo liabilitas awal tahun dikurangi dengan pembayaran pokok. Saldo liabilitas akhir tahun inilah yang akan menjadi saldo liabilitas awal tahun berikutnya.

Habis bikin skedul amortisasi, kita bisa langsung hitung efeknya di laporan laba rugi. Beban bunga kita dapet dengan memindahkan saldo bunga yang sudah kita hitung sebelumnya di skedul amortisasi. Sementara, beban depresiasi sebesar nilai aset hak guna dibagi dengan jangka waktu sewa. Nilai aset sudah kita hitung tadi melalui PV OA dari pembayaran MLP tahunan, hasilnya adalah $10.000, dan diketahui jangka waktu sewa adalah 5 tahun. Jadi kita dapati, beban depresiasi sebesar $2.000. Kita jumlahkan beban bunga dan beban depresiasi sehingga kita dapat total beban pertahun untuk sewa pembiayaan. Berikutnya kita hitung beban sewa operasi, gampang banget caranya. Beban sewanya sebesar pembayaran MLP tahunan, yaitu $2.505, rata ampe periode sewanya kelar.

Dari perbandingan ini, bisa kita lihat bahwa sewa pembiayaan cenderung memiliki total beban yang lebih besar di awal, tapi mengecil seiring berjalannya waktu. Ini disebabkan karena beban bunga juga mengecil, seiring dengan penurunan liabilitas sewa tiap tahunnya. Sedangkan, untuk sewa operasi bebannya flat sampai akhir periode sewa. Oleh karena itu, perusahaan yang menggunakan sewa pembiayaan, akan lebih rendah labanya di periode awal dibandingkan dengan perusahaan yang melakukan sewa operasi. Tetapi, seiring berjalannya waktu keadaan ini akan berbalik.

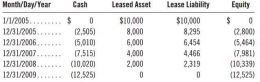

Selanjutnya, kita akan melihat efeknya dari laporan posisi keuangan. Di awal tahun, kita sudah menerima aset yang kita sewa, sehingga kita mencatat aset hak guna, di sisi lain kita juga harus mencatat liabilitas sewa. Akan tetapi, tidak ada pengurangan sisi kas karena pembayaran baru dilakukan di akhir tahun.

Setiap akhir tahun akan ada pembayaran tahunan MLP, sehingga saldo kas akan berkurang secara kumulatif. Nilai aset hak guna akan berkurang karena adanya depresiasi. Liabilitas sewa juga akan mengalami penurunan seiring dengan pembayaran tahunan MLP, teman-teman bisa lihat saldo liabilitas sewa akhir tahun di skedul amortisasi yang telah kita buat sebelumnya. Sisi ekuitas bisa kita hitung dengan memanfaatkan persamaan dasar akuntansi, Aset = Liabilitas + Ekuitas.

Kita udah berhasil dalam menghitung efek sewa operasi dan sewa pembiayaan terhadap laporan posisi keuangan serta laporan laba rugi. Sekarang kita bisa melakukan analisis rasio. Sebelum kita masuk ke part berikutnya, Financial Addict bisa nebak nggak kira-kira rasio apa aja sih yang akan terdampak kalau seharusnya perusahaan melakukan sewa pembiayaan tapi malah dicatat sebagai sewa operasi?

Pertama, kek yang udah kita bahas diawal tadi, rasio solvabilitas pasti lebih rendah dari yang seharusnya karena kita nggak nyatet liabilitas sewa. Kedua, sewa operasi akan meningkatkan rasio likuiditas karena liabilitas lancar akan dicatat kurang saji. Hal ini disebabkan karena tidak dimasukkannya bagian lancar dari pembayaran pokok sewa ke sisi liabilitas dalam laporan posisi keuangan. Yang dimaksud bagian lancar adalah liabilitas sewa yang akan jatuh tempo dalam kurang dari setahun. Ketiga, karena kita nggak masukin liabilitas sewa, kita juga nggak boleh nyatet aset hak guna dong, oleh karena itu nilai aset akan understated (kurang saji) dan kelompok rasio return on investment (ROI), yang meliputi return on assets (ROA) dan return on common equity (ROCE) akan meningkat. Demikian pula rasio asset turnover juga akan mengalami peningkatan karena dalam perhitungan rasio aset turnover, komponen aset berposisi sebagai penyebut. Jika aset kurang saji, maka aset turnover juga akan menjadi lebih besar dari yang seharusnya. Keempat, sewa operasi akan menunda pengakuan beban. Kita sudah buktiin sendiri tadi, beban sewa operasi akan lebih kecil di bandingkan beban sewa pembiayaan pada awal periode sewa, namun akan berbalik seiring berjalannya waktu. Kelima, sewa operasi memasukkan beban bunga ke dalam beban sewa. Sehingga, disini posisinya beban bunga akan kurang saji dan beban sewa akan lebih saji. Kalau beban bunganya lebih kecil dari yang seharusnya, maka rasio cakupan bunga akan lebih besar.

Syudah segitu dulu kontenku untuk hari ini. Oh iya sebenernya konten ini adalah part 2 dari bab 3 buku Subramanyam. Aku post part ini dulu karena aku anggep ini yang paling penting dan paling sering keluar di ujian. Part 1 dan part selanjutnya menyusul ya, semoga udah kelar sebelum adek-adekku di S1 UTS. Tetep semangat and stay addicted in Finance!

Daftar Pustaka

Subramanyam, K. R.. (2014). Financial Statement Analysis (11th). Singapore: McGraw-Hill Education.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana

Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI