Oleh: Galuh Gita Lestari (IESP 2018)

Teknologi kini terus berkembang pesat dan telah banyak diterapkan di pelbagai bidang. Pengguna berharap meningkatnya penerapan teknologi dapat memberi kemudahan serta efisiensi dalam kehidupan sehari-hari, seperti halnya pada penerapan teknologi di bidang keuangan atau dikenal dengan Financial Technology (FinTech).

FinTech menurut World Bank didefinisikan sebagai industri yang terdiri dari perusahaan-perusahaan yang menggunakan teknologi agar sistem keuangan dan penyampaian layanan keuangan lebih efisien. Satu contoh hasil produk FinTech antara lain adanya e-money, yang kini semakin marak digunakan sebagai alat pembayaran non tunai.

E-money merupakan salah satu jenis alat pembayaran dalam bentuk eletronik yang mana nilai uangnya disimpan dalam sebuah media. Bentuknya dapat berupa kartu (chip based) seperti BCA Flazz, Kartu Indomaret, BRIZZI, serta server based berupa aplikasi seperti Go-pay, Ovo, dan lain sebagainya.

E-money dapat digunakan sebagai alat pembayaran non tunai yang sah selain APMK (Alat Pembayaran dengan Menggunakan Kartu) yakni kartu debit dan kartu kredit.

Pembayaran tol, Commuter Line, dan TransJakarta hingga beberapa merchant telah menggunakan e-money sebagai sistem pembayarannya. Bahkan kini e-money bekerja sama dengan lembaga-lembaga tertentu, sehingga ID Card suatu lembaga juga dapat berfungsi sebagai e-money. Kelebihan yang didapatkan dari memakai e-money memberikan kemudahan, kecepatan, kepraktisan mampu menarik seseorang menggunakannya sebagai alat bertransaksi.

Andriani (2016) menyatakan bahwa kenyamanan transaksi merupakan faktor penting yang dipertimbangkan untuk digunakan dalam sistem pembayaran di Indonesia, pengguna e-money merasa nyaman karena dapat melakukan pembayaran e-money yang dapat digunakan untuk membayar tol, parkir, belanja di minimarket dan tempat lainnya yang telah menggunakan EDC untuk memproses pembayaran dengan e-money.

Tetapi e-money memiliki kekurangan, yakni belum semua transaksi dapat dilakukan dengan e-money, terjadinya kegagalan dalam sistem saat bertransaksi, atau bahkan risiko kehilangan seluruh uang yang terdapat dalam e-money ketika penggunanya kehilangan kartu.

Meningkatnya Penggunaan Uang Elektronik (E-Money)

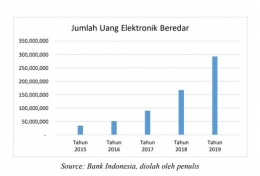

Menurut data yang dikeluarkan oleh Bank Indonesia, penggunaan e-money tiap tahunnya semakin meningkat. Hal ini dapat dilihat dari jumlah uang eletronik (e-money) yang beredar di masyarakat pada 2019 melonjak menjadi 292,2 juta dibandingkan 2018 yang hanya sebesar 167,2 juta.

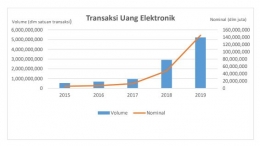

Begitu pula dengan volume transaksi uang elektronik yang meningkat 78,8% menjadi 5,2 miliar transaksi dibandingkan 2018 sebesar 2,9 miliar transaksi. Hal serupa juga terjadi pada nilai transaksi uang elektronik yang mengalami kenaikan hingga 207,5%.

Pada 2019 nilai transaksi uang elektronik mencapai Rp 145,1 triliun. Angka tersebut meningkat sebesar Rp 97,9 triliun dibandingkan 2018 sebesar Rp 47,2 triliun. Bahkan menurut 2019 Southeast Asia E-Money Market Report yang dikeluarkan oleh Standard and Poor’s (S&P) Global Market Intelligence menunjukkan bahwa pada 2018 Indonesia berada di peringkat kedua setelah Singapore yang mendominasi sebanyak 34% dari 10 milliar lebih transaksi e-money yang terjadi di lima negara ASEAN yakni Singapore, Indonesia, Malaysia, Thailand, dan Philipina. Hal tersebut dapat dimaknai bahwa Indonesia memiliki peningkatan penggunaan e-money yang cukup pesat dari tahun ke tahun.

Kebijakan mengenai e-money telah diatur oleh Bank Indonesia dalam ketentuan Peraturan Bank Indonesia Nomor 11/12/PBI/2009 tentang Uang Elektronik (Electronic Money).

Bahkan Bank Indonesia telah mengeluarkan Gerakan Nasional Non Tunai (GNNT) pada 14 Agustus 2014 yang bertujuan untuk meningkatkan kesadaran masyarakat, pelaku bisnis dan juga lembaga-lembaga pemerintah untuk menggunakan sarana pembayaran non tunai dalam melakukan transaksi keuangan, yang tentunya mudah, aman dan efisien. Kehadiran e-money tentunya dapat memberikan berbagai potensi dan implikasi kepada berbagai pihak, baik pengguna, penerbit, hingga perekonomian turut merasakannya.

Munculnya e-money yang disertai dengan peningkatan jumlah penggunaannya dapat menimbulkan efek substitusi yakni berpotensi menggeser uang tunai. Hal ini dapat berdampak terhadap turunnya permintaan uang kartal di masyarakat sehingga akan mengurangi biaya pengadaan uang bagi Bank Sentral meliputi biaya cetak, dan biaya bahan baku.

Selain itu secara teoritis, penurunan permintaan uang akan menyebabkan penurunan tingkat suku bunga di pasar uang karena masyarakat akan memilih menggunakan alat pembayaran non tunai yang dibarengi dengan menyimpan uang di bank yang bersangkutan (Mankiw, 2009).

Di sisi lain kemudahan transaksi yang dapat dirasakan dari penggunaan e-money berpotensi meningkatkan konsumsi yang mana konsumsi akan meningkat ketika masyarakat lebih mudah melakukan transaksi.

Menurut Dias (1999) adanya penggunaan uang elektronik (e-money) akan mendorong konsumsi dan permintaan masyarakat terhadap barang dan jasa yang pada gilirannya berpotensi mendorong aktivitas sektor riil. Terjadinya peningkatan konsumsi dan pertumbuhan ekonomi yang terjadi dari penggunaan alat pembayaran non tunai (e-money) tersebut pada akhirnya berpotensi mendorong kembali permintaan masyarakat terhadap uang non tunai guna mempermudah dan mempercepat proses transaksi yang dilakukan.

Bagi bank maupun penerbit e-money, situasi tersebut memiliki potensi memberikan pendapatan serta keuntungan. Hal ini dapat disebut sebagai dampak berganda (dual effect) dari penggunaan alat pembayaran non tunai. Dampak berganda dari penggunaan pembayaran non tunai kepada konsumen dan pengusaha tersebut pada gilirannya dapat mendorong pertumbuhan ekonomi.

Sedangkan jika ditinjau untuk sisi pengusaha (merchant), peningkatan konsumsi yang diikuti dengan efisiensi biaya transaksi akan meningkatkan profit bagi pengusaha yang kemudian berpotensi juga untuk mendorong aktivitas usaha dan eskpansi usaha. Ketika semakin efisien biaya transaksi yang diperoleh dari penggunaan alat pembayaran non tunai, semakin besar pula potensi peningkatan output yang dapat mendorong peningkatan produksi di sektor riil yang dapat mendorong pertumbuhan ekonomi.

Hal ini sesuai dengan hasil studi yang dilakukan oleh Pramono, dkk. (2006) yang mengatakan bahwa kehadiran alat pembayaran non tunai dalam hal ini e-money memberikan manfaat peningkatan efisiensi dan produktivitas keuangan yang mendorong aktivitas sektor riil yang dapat mendorong pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat.

Kini kehadiran e-money juga didukung dengan hadirnya QRIS (QR Code Indonesia Standard) yang merupakan standar QR Code untuk sistem pembayaran Indonesia yang dikembangkan oleh Bank Indonesia dan Asosiasi Sistem Pembayaran Indonesia (ASPI). QRIS dimaksudkan untuk mendorong efisiensi transaksi, mempercepat inklusi keuangan, memajukan UMKM, yang pada akhirnya dapat mendorong pertumbuhan ekonomi.

Kedepannya, mengingat kebijakan yang ada, potensi serta dampak positif dari peningkatan pembayaran non-tunai melalui e-money maka seyogyanya perlu digalakkan upaya-upaya yang dapat meningkatkan volume dan nilai transaksi pembayaran non-tunai secara merata di seluruh Indonesia agar Gerakan Nasional Non Tunai pun dapat tercapai.

Selain itu untuk meminimalisir dampak negatif yang dapat ditimbulkan dari penggunaan e-money, Bank Sentral perlu melakukan pengawasan lebih terhadap e-money sebagai instrumen pembayaran non tunai agar tidak terjadi gangguan terhadap sistem pembayaran yang ada di Indonesia.

DAFTAR PUSTAKA

Bank Indonesia. 2019. Jumlah Uang Elektronik. Diakses melalui: https://www.bi.go.id/id/statistik/sistem-pembayaran/uang-elektronik/Contents/Jumlah%20Uang%20Elektronik.aspx, pada Sabtu, 29 Februari 2020

Bank Indonesia. 2019. Transaksi Uang Elektronik. Diakses melalui: https://www.bi.go.id/id/statistik/sistem-pembayaran/uang-elektronik/contents/transaksi.aspx, pada Sabtu, 29 Februari 2020

Hidayati, Ida Nuryanti, dkk. 2006. Kajian Operasional E-money. Jakarta: Bank Indonesia

Mankiw, N. Gregory. 2009. Macroeconomics 7th Edition. New York: Worth Publisher

Nizar, Muhammad Afdi. 2017. Teknologi Keuangan (Fintech): Konsep dan Implementasinya di Indonesia. Published in: Warta Fiskal, 5(5).

Peraturan Bank Indonesia tentang Uang Elektronik (PBI No. 11/12/PBI/2009). Diakses melalui: https://www.bi.go.id/id/peraturan/sistem-pembayaran/Pages/pbi_111209.aspx, pada Kamis, 5 Maret 2020

Pramono, Tri Yanuarti, dkk. 2006. Working Paper Dampak Pembayaran Non Tunai Terhadap Perekonomian Dan Kebijakan Moneter. Jakarta: Bank Indonesia

S&P Global Market Intelligence. 2019. 2019 Southeast Asia E-Money Market Report. Diakses melalui: https://pages.marketintelligence.spglobal.com/rs/565-BDO-100/images/MI-PDF-Electronic-money-192011.pdf, pada Selasa, 3 Maret 2020

Widiastuti, A. 2016. Penggunaan Sistem Pembayaran Elektronik Untuk Pembayaran Transportasi Umum Di JABODETABEK: Studi Kasus Pengguna Electronic Ticketing Transjakarta dan Commuter Line. Jurnal Ilmiah Mahasiswa FEB UB, 4(2).

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H