Lantas, bagaimana penjelasan dibalik kekuatan QRIS tersebut? Apa saja faktor yang menyebabkan adopsi QRIS ternilai relatif cepat? Kemudian, apa yang bisa kita ekspektasikan selanjutnya?

QRIS: Mengutip Sistem, Manfaat, dan Sejarah Singkat

Sistem pembayaran melalui QR sendiri sebenarnya sudah cukup umum sebelum adanya QRIS. Pada tahun 2019, transaksi non-tunai e-wallet dikuasai oleh empat pasar utama: Gopay menguasai pasar sebesar 22,9 persen, disusul oleh OVO sebesar 22,4 persen, DANA sebesar 18,8 persen, dan LinkAja sebesar 14,6 persen.

Setiap penerbit e-wallet sudah memiliki kode QR masing-masing, tetapi hal tersebut merugikan penyedia barang dan jasa (merchant) karena tidak efisien dan memerlukan biaya tambahan (Rohmah et al., 2022).

Sebagai sarana interoperasionalitas, QRIS diperlukan untuk memperluas akseptasi pembayaran nontunai nasional agar lebih efisien.

Dengan penggunaan satu standar QR Code, merchant tidak perlu memiliki berbagai jenis kode QR dari penerbit yang berbeda, terhindar dari uang palsu, transaksi tercatat otomatis, dan dapat dilihat setiap saat (BI, 2020).

Konsumen yang menggunakannya tidak perlu membawa uang tunai, dapat bertransaksi dengan cepat, dan terlindungi karena seluruh Penyelenggara Jasa Sistem Pembayaran yang menyelenggarakan QRIS sudah memiliki izin dan diawasi oleh Bank Indonesia (Ibid).

Transaksi QRIS menggunakan sumber dana berupa simpanan dan/atau instrumen pembayaran berupa kartu debet, kartu kredit, dan uang elektronik server-based (Ibid).

Dengan adanya QRIS, Bank Indonesia dapat mewujudkan Gerakan Nasional Non-Tunai yang biasa disebut dengan istilah program GNNT-- agar masyarakat Indonesia maju satu langkah lebih dekat untuk menjadi Less Cash Society (LCS).

Seluruh aplikasi pembayaran dari penyedia layanan transaksi digital, baik bank maupun non bank, dapat menggunakan QRIS dalam transaksi UMKM, kuliner, tiket wisata, pembayaran parkir, bahkan donasi sekalipun.

Pandemi Bukan Katalisator Utama: Sebuah Insentif Pembayaran New Normal

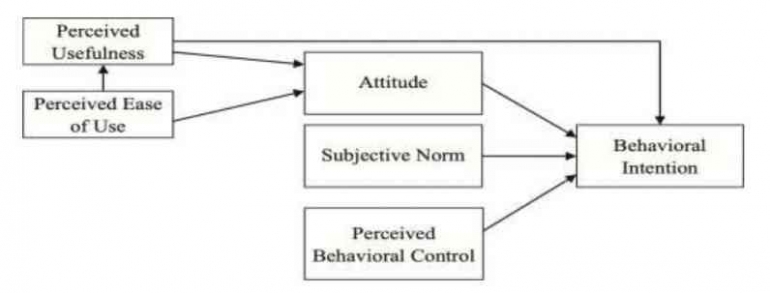

Walaupun sekilas terlihat korelasi antara kenaikan transaksi melalui kode QR dan linimasa pandemi, pengaruh terbesar dari cepatnya adopsi sistem pembayaran ini bisa dijelaskan melalui Theory of Planned Behaviour (TPB) dan Theory of Technology Acceptance Model (TAM).