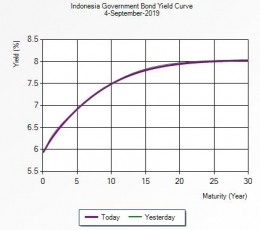

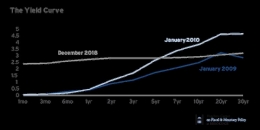

Kebijakan pemerintah dan bank sentral juga dapat meratakan yield curve. Di satu sisi, pemerintah AS semakin bergantung pada obligasi jangka pendek dibanding jangka panjang untuk mendanai defisit pemerintah mereka. Hal ini meningkatkan penawaran surat utang jangka pendek, sehingga meningkatkan yield-nya (seperti rumus di atas, harga dan yield bertolak belakang).

Di sisi lain, The Fed sebagai bank sentral AS telah membeli obligasi jangka panjang sebagai rangkaian dari Quantitative Easing, sehingga meningkatkan permintaan terhadap surat utang jangka panjang.

Tindakan ini diestimasi menurunkan term premium dari Treasury Bonds bertenor 10 tahun sebesar satu persen. Akibatnya, selisih antara suku bunga jangka pendek dan jangka panjang mengecil, minimalnya sampai The Fed berhasil merampingkan neraca mereka.

Kesimpulan

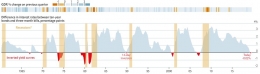

Sejauh ini, yield curve yang terbalik secara teori dapat digunakan untuk meramalkan resesi di masa depan. Secara empiris, ia telah menandakan perlambatan pertumbuhan ekonomi, minimalnya di AS dan negara maju. Meskipun begitu, kekuatannya dalam memprediksi masa depan perekonomian mulai terbatas.

Hal ini pertama disebabkan adanya faktor lain yang dapat menginversi tanpa menyebabkan resesi. Lalu, kurva imbal yang semakin mendatar akibat ekspektasi dan kebijakan otoritas fiskal dan moneter turut mengurangi keperkasaannya, minimal di negara maju. Pada akhirnya, yield curve mungkin perlu dilengkapi bersama dengan indikator lain.

Sejauh ini, yield curve yang terbalik secara teori dapat digunakan untuk meramalkan resesi di masa depan. Secara empiris, ia telah menandakan perlambatan pertumbuhan ekonomi, minimalnya di AS dan negara maju. Meskipun begitu, kekuatannya dalam memprediksi masa depan perekonomian mulai terbatas.

Hal ini pertama disebabkan adanya faktor lain yang dapat menginversi tanpa menyebabkan resesi. Lalu, kurva imbal yang semakin mendatar akibat ekspektasi dan kebijakan otoritas fiskal dan moneter turut mengurangi keperkasaannya, minimal di negara maju. Pada akhirnya, yield curve mungkin perlu dilengkapi bersama dengan indikator lain.

References:

- Mishkin, F. (2016). The Economics of Money, Banking and Financial Markets. 11th ed. Pearson.

- Kacaribu, F., Sabrina, S., Desdiani, N., Qurratu'Ain, N., & Riefky, T. (2019). SERI ANALISIS MAKROEKONOMI Rapat Dewan Gubernur Bank Indonesia Juli 2019 [Ebook]. LPEM FEB UI. Retrieved from https://www.lpem.org/id/macroeconomic-analysis-series-bi-board-of-governor-meeting-july-2019/

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H