The Economist juga menemukan bahwa di 16 negara kaya selain AS, 51 dari 95 resesi sejak 1960 tidak didahului oleh inversi sepanjang dua tahun sebelumnya dan ada 63 kasus positif palsu.

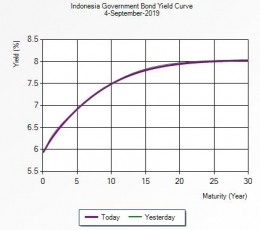

Di Indonesia sendiri, LPEM FEB UI menemukan bahwa selisih antara imbal obligasi bertenor 3 bulan dan 10 tahun menjelaskan tingkat pertumbuhan PDB pada dua kuartal mendatang, dengan korelasi kuat sebesar 0,92.

Perlu diingat bahwa meskipun ada korelasi antara inversi yield curve dengan resesi, hal ini bukan berarti bahwa inverted yield curve akan menyebabkan resesi.

Sebagai contoh, apresiasi mata uang lokal secara mendadak dapat menginversi yield curve tanpa secara langsung menyebabkan resesi. Jalur ini dapat berperan signifikan dalam mempengaruhi yield curve, terutama di perekonomian terbuka yang mengandalkan arus mdoal masuk.

Untuk kasus Indonesia, LPEM FEB UI menemukan bahwa yield curve Indonesia tidak secara langsung terkait dengan aktivitas ekonomi riil, melainkan lebih ke aliran investasi portofolio.

Perubahan ekspektasi dalam perekonomian negara maju, khususnya AS, juga mengurangi kekuatan prediktif dari yield curve. Inflasi yang rendah dan stabil berperan dalam menekan term premium yang dibutuhkan untuk mengkompensasi risiko obligasi jangka panjang.

Sementara itu, perlambatan pertumbuhan penduduk di negara maju memangkas tingkat bunga alami yang dibutuhkan untuk mempertahankan pertumbuhan ekonomi.

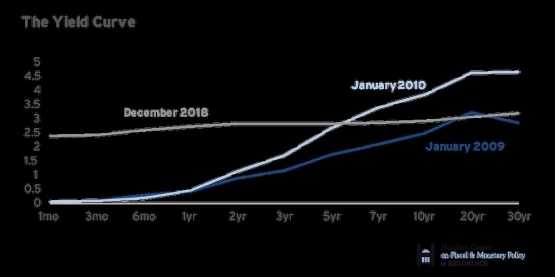

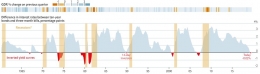

Kedua faktor ini berperan dalam mengurangi selisih antara imbal obligasi jangka panjang dan jangka pendek pasca Resesi Besar tahun 2009, sehingga membuat yield curve semakin rata (lihat grafik di bawah). Jika selisih imbal mendekati nol, bisa saja inversi yield curve disebabkan oleh fluktuasi dari perdagangan pasar alih-alih ekspektasi terhadap resesi.