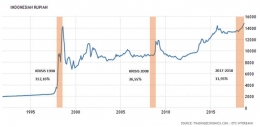

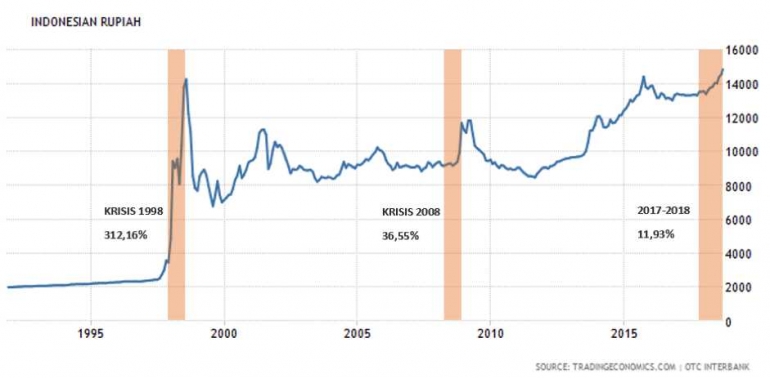

Suatu topik yang kerap dibahas di dalam media sosial dan berita nasional adalah pelemahan nilai rupiah. Memang, kurs referensi Jakarta Interbank Spot Dollar Rate melemah sampai menyentuh titik terlemah sejak krisis moneter 1998 di angka Rp 14.927 per 1 USD pada 5 September lalu. Pemerintah dan bank sentral pun dituntut untuk bertindak — dan mereka pun bertindak. Bank Indonesia sendiri telah melakukan beragam upaya untuk mempertahankan nilai rupiah , seperti menaikkan suku bunga acuan dan melakukan intervensi di pasar. Namun, apa biaya moneter yang negara ini tanggung dari upaya mempertahankan nilai rupiah?

Sebelum menjawab pertanyaan tersebut, sedikit konteks mengenai pelemahan rupiah perlu dicantumkan terlebih dahulu. Pertama, pelemahan rupiah pada tahun 2018 berlangsung secara bertahap dan pada skala yang lebih kecil dibandingkan dengan tahun 1998 maupun 2008. Sejak 5 Desember 2017, rupiah (berdasarkan kurs tengah Bank Indonesia) terdepresiasi 11,93% per 5 September; bandingkan dengan depresiasi 36,55% pada tahun 2008 dan 312,16% pada 1998 yang berlangsung pada kurun waktu yang lebih singkat.

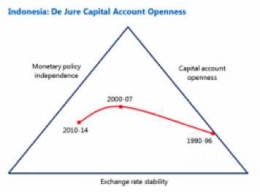

Segitiga yang Sulit dalam Mempertahankan Kurs Tetap

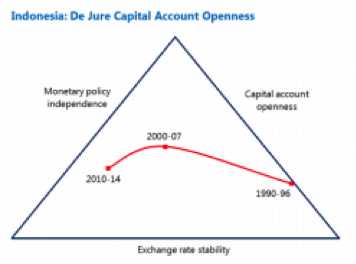

Biaya pertama muncul dari menciptakan rezim kurs yang mampu menjamin nilai kurs yang tinggi dan stabil. Suatu negara nyatanya menghadapi sebuah policy trilemma, di mana negara tersebut tidak dapat memiliki kurs yang tetap, otonomi moneter, dan integrasi keuangan pada saat yang bersamaan; negara tersebut hanya dapat memiliki dua dari tiga atau sedikit dari ketiganya.

Dalam kasus Indonesia, Yunita et al. (2017) menemukan bahwa sejak sejak Bank Indonesia (BI) mengadopsi inflation targeting framework pada tahun 2005, BI mengurangi tujuan otonomi moneter dan lebih menekankan stabilitas nilai tukar. Pengorbanan arus modal masuk juga ditemukan laporan International Monetary Fund (IMF) pada tahun 2016 yang melihat pergeseran Indonesia ke arah independensi moneter dan stabilitas nilai tukar. Apapun yang terjadi di Indonesia, satu hal tetaplah berlaku; jika negara ingin menetapkan kurs yang tetap, maka negara harus siap mengorbankan otonomi moneter atau arus modal yang bebas.

Stabilitas Nilai Tukar atau Pertumbuhan Ekonomi?

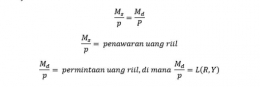

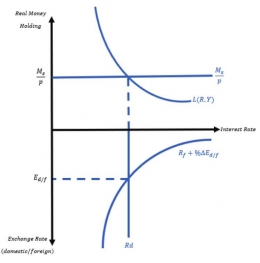

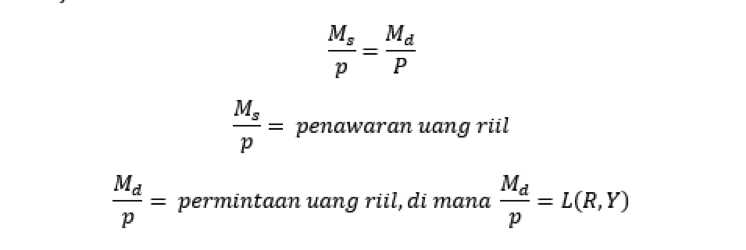

Sebelum membahas pengorbanan yang diperlukan untuk mempertahankan nilai tukar, sedikit landasan teori perlu disampaikan. Teks ini akan menggunakan kerangka interest-parity condition dan money market equilibrum .

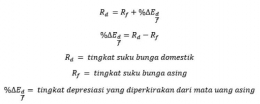

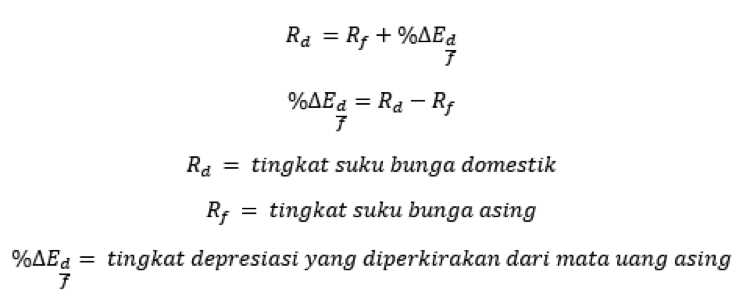

Teori interest-parity condition menyatakan bahwa ketika modal dapat bergerak dengan bebas, tingkat suku bunga domestik (Rd) akan sama dengan tingkat suku bunga asing (Rf) ditambah tingkat depresiasi yang diperkirakan dari mata uang asing (%ΔEd/f, digambarkan sebagai mata uang lokal/asing).

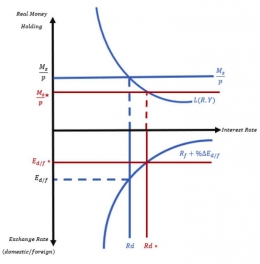

Efek terhadap biaya meminjam ini akan lebih perih jika nilai tukar bersifat inelastis terhadap perubahan suku bunga. Hal ini sesuai dengan penemuan Edwards dan Sahminan (2008); menggunakan data tahun 2000-2006, mereka tidak menemukan bukti adanya hubungan kuat antara perbedaan suku bunga (dengan negara lain) dan nilai tukar. Dengan itu, pihak produsen dan konsumen tidak hanya menghadapi rupiah yang melemah, namun juga biaya dana (suku bunga) yang tinggi. Akibatnya, beban dari meningkatkan suku bunga tidak selamanya sebanding dengan manfaat dari menguatkan rupiah ke nilai tertentu, terutama jika rupiahnya sendiri bersifat tidak peka.

Efek Samping Dari Intervensi Pasar Valuta Asing

Selain menaikkan suku bunga, BI juga melakukan intervensi dalam pasar valuta asing (valas) demi mempertahankan nilai rupiah. Dalam hal ini, BI menjual cadangan devisanya (cadev) ke pasar melalui bank agen dengan berbagai instrumen keuangan, terutama spot exchange. Penggunaan yang cukup mencuat di berita adalah pelelangan swap lindung nilai (hedging), di mana BI telah menurunkan batas minimum transaksi dari 5 juta dollar AS menjadi 2 juta dollar AS.

Apapun cara dan instrumen yang digunakan, BI meningkatkan penawaran yang ada di pasar, sehingga secara teori menurunkan harga valas dengan asumsi ceteris paribus. Berdasarkan data 2008-2013, Syarifuddin, et al. (2014)menemukan teori tersebut berlaku di Indonesia, namun mereka tidak bisa menyimpulkan apakah intervensi berhasil dalam menjaga stabilitas nilai tukar. Meskipun penjualan valas dapat menurunkan harganya, besaran dan volatilitasnya juga perlu diperhatikan.

Apabila penjualan valas kurang efektif dalam menjaga nilai tukar dan hal tersebut terus dilakukan, maka sebuah masalah dapat terjadi. Jika para spekulan melihat bahwa suatu nilai kurs yang dipertahankan bank sentral lebih tinggi dibandingkan nilai alamiahnya dan bahwa bank sentral tersebut tidak memiliki cadev yang cukup untuk menjaganya, maka mereka melihat peluang untuk mencari keuntungan dengan cara membeli valas yang lebih kuat. Tindakan ini akan mendorong permintaan valas sehingga meningkatkan nilai tukar ekuilibrum, mempersulit bank sentral dan mempercepat habisnya cadev.

Per 31 Agustus, BI memiliki cadev sebesar USD117,9 miliar , setara dengan pembiayaan 6,8 bulan impor atau 6,6 bulan impor dan pembayaran utang luar negeri pemerintah. Meskipun angka tersebut lebih dari standar kecukupan nasional sebesar 3 bulan, kebijakan mengenai kapan dan seberapa besar intervensi yang perlu dilakukan tetap dibutuhkan dalam menjaga nilai tukar. Dengan adanya ancaman speculative attack, depresiasi perlahan yang membakar cadangan dalam waktu yang lama terkadang lebih baik daripada mati-matian mempertahankan mata uang di bawah suatu angka magis tertentu.

Selain mengurangi cadangan valas, intervensi pasar demi mempertahankan nilai tukar juga mengurangi jumlah uang yang beredar. Ketika bank sentral menjual valas ke masyarakat, maka transaksi tersebut mengurangi baik aset asing yang dimiliki bank sentral dan juga uang dalam arti sempit (monetary base). Hal ini disebabkan rupiah yang sebelumnya beredar di masyarakat digunakan untuk membeli valas tersebut; uang tersebut masuk ke bank sentral. Akibatnya, nilai tukar memang naik namun jumlah uang beredar turun, tindakan yang dapat memperlambat pertumbuhan ekonomi.

Bank sentral dapat mensterilisasi efek tersebut melalui pembelian surat berharga di pasar uang, sehingga masyarakat menerima uang dari hasil penjualan aset mereka ke bank sentral. BI melakukan hal ini sebagai bagian dari “intervensi ganda” mereka, di mana BI telah mengeluarkan Rp 11,9 triliun di pasar valuta asingdan pasar sekunder, di mana mereka membeli Surat Berharga Negara (SBN).

Sebab sterilized intervention tidak mengubah jumlah uang beredar, kebijakan ini tidak meningkatkan suku bunga maupun nilai tukar dalam jangka panjang secara signifikan. Hal ini bukan berarti sterilized intervention merupakan omong kosong; sterilized intervention dapat bekerja jika permasalahan yang menyebabkan devaluasi dapat diselesaikan dalam waktu yang singkat. Namun, pelajaran yang sama berlaku; ketika bank sentral melepas valasnya ke publik tanpa melakukan hal lain, ia juga menyerap uang yang awalnya beredar di perekonomian, sehingga jumlah uang beredar pun menurun.

Tidak Ada Arus Modal Keluar, Tidak Ada Masalah?

Teks ini telah membahas dampak dari berbagai kebijakan moneter yang telah diambil, tetapi tunggu dulu. Jika permasalahan depresiasi nilai tukar disebabkan oleh arus modal keluar, mengapa arus tersebut tidak dihentikan saja?

Bagaimanapun juga, pos primary income yang terdiri dari kompensasi tenaga kerja asing dan pendapatan modal asing menyumbang 16 miliar dollar AS ke defisit neraca lancar pertengahan pertama 2018 . Lalu, defisit dalam neraca tersebut didanai oleh dana masuk yang didominasi portfolio relatif reaktif terhadap fluktuasi nilai kurs; pasca-krisis keuangan 2008, rata-rata tahunan modal masuk dalam bentuk portfolio adalah sebesar 1,7% dari PDB, lebih tinggi dibandingkan foreign direct investment sebesar 1,4%.Bukankah jika pemerintah mampu menjaga investasi likuid tersebut beserta keuntungannya di dalam negeri, masalah capital flight yang menyebabkan depresiasi ini dapat diselesaikan?

Tindakan tersebut dikenal sebagai capital control, dan tentunya memiliki biaya tersendiri dalam penerapannya. Per 6 Juni, BI belum memiliki rencana untuk mengimplementasikan kebijakan tersebut , meskipun BI menerapkan batasan waktu dalam membawa uang kertas asing ke dalam dan ke luar daerah pabean Indonesia. Posisi tersebut mungkin bisa dijelaskan dari konsekuensi yang dapat muncul dari penerapan capital control.

Jika pemerintah membuat aturan yang mewajibkan dana asing untuk ditahan selama periode tertentu (membatasi capital outflow), maka risiko dari berinvestasi di dalam negeri pun meningkat. Akibatnya, aliran modal masuk pada tingkat bunga yang tetap pun berkurang. Mishkin (2016) juga berpendapat bahwa kebijakan ini menurunkan kepercayaan pada pemerintah, memicu lebih banyak penarikan dana keluar.

Alternatif lain adalah membatasi investasi yang bersifat likuid, sehingga mengurangi risiko capital flight. Meskipun begitu, membatasi masuknya modal berarti mengurangi dana yang tersedia untuk perusahaan, sehingga mengurangi investasi yang dapat mereka lakukan. Hal ini ditunjukkan oleh penemuan Alfaro et al. (2014), di mana capital control yang dilaksanakan di Brazil pada tahun 2008-2013 meningkatkan biaya dana dan mengurangi investasi dalam tingkat perusahaan. Dengan itu, membatasi mobilitas modal demi independensi moneter dan nilai tukar yang stabil pun memiliki risiko dan biayanya sendiri.

Catatan dan Kesimpulan

Patut diakui bahwa trade-off tersebut berlaku dalam asumsi ceteris paribus, di mana bank sentral hanya sendiri tidak melakukan kebijakan lain. Asumsi ceteris paribus memang digunakan dalam teks ini untuk menjelaskan dampak (teoritis) dari tiap kebijakan alih-alih membuat prediksi aktual.

Tentunya, sektor fiskal dan sektor riil pun berpartisipasi menjaga nilai rupiah melalui kebijakan seperti pajak pada barang impor atau penggunaan bahan bakar B-20. Di samping itu, BI juga memiliki instrumen lain seperti kebijakan makroprudensial dan sistem pembayaran . Salah satu instrumen “sampingan” tersebut adalah pelonggaran kredit perumahan, yang BI perkirakan dapat meningkatkan pertumbuhan PDB sebesar 0.04% tahun ini. Dengan adanya faktor-faktor lain tersebut, pertumbuhan ekonomi mungkin saja tetap meningkat meski dilanda dengan biaya yang sebelumnya disebutkan.

Bank Indonesia mengemban tugas berat untuk melindungi nilai rupiah dari depresiasi. Dalam menjalankan kewajibannya, ia memiliki berbagai persenjataan, antara lain aturan mengenai sistem kurs, suku bunga acuan, intervensi pasar valuta asing, dan pengendalian arus modal. Namun, penggunaan persenjataan tersebut tidaklah gratis; muncul biaya dan risiko yang justru dapat melukai variabel lain dalam perekonomian Indonesia.

Layaknya seorang jenderal yang bijak, Bank Indonesia perlu menilai kapan untuk melakukan ofensif, kapan untuk bertahan, dan kapan untuk mundur secara strategis. Mengingat BI tidak hanya buta mengejar nilai tukar saja, BI pun akhirnya perlu mempertimbangkan trade-off yang muncul dari tiap usaha untuk meningkatkan variabel tertentu lalu melakukan optimisasi dengan kendala yang mereka hadapi.

Rakyat Indonesia sebagai pihak yang menerima pertanggungjawaban BI wajib untuk memahami prinsip-prinsip tersebut agar mereka tidak menuntut tujuan-tujuan yang mustahil atau kontraproduktif tanpa memahami pengorbanan yang diperlukan untuk mencapainya.

Oleh Roes Ebara Gikami Lufti | Ilmu Ekonomi 2017 | Staff Kajian Kanopi FEB UI 2018

Referensi

Laman

Kurs Referensi (JISDOR) - Bank Sentral Republik Indonesia. (2018). Retrieved from https://www.bi.go.id/id/moneter/informasi-kurs/referensi-jisdor/Default.aspx

Fauzia, M. (2018). Ini Jurus BI untuk Mengawal Rupiah. Retrieved from https://ekonomi.kompas.com/read/2018/09/06/070200726/ini-jurus-bi-untuk-mengawal-rupiah

Abda'oe, M. (2018). Pelemahan atau Krisis Rupiah? Refleksi 20 Tahun Pascakrisis Finansial Asia. Retrieved from https://www.kompasiana.com/himiespa/5b9b732cbde57549b97f2d37/pelemahan-atau-krisis-rupiah-refleksi-20-tahun-pasca-krisis-asia?page=all

Wicaksono, H., & Ilman, A. (2018). Rupiah dan Gonjang-Ganjing Perekonomian: Bagaimana Menyikapinya?. Retrieved from https://medium.com/@ilmanilmi/rupiah-dan-gonjang-ganjing-perekonomian-bagaimana-menyikapinya-9cca014c76f5

Utami, S., & Wibowo, I. (2018). RI's Current Account Deficit Widens to 3% in Q2 2018. Retrieved from http://m.metrotvnews.com/english/national-en/5b2VBYab-ri-s-current-account-deficit-widens-to-3-in-q2-2018

Yunita, M., Achsani, N., & Anggraeni, L. (2017). Pengujian Trilemma Conditions pada Perekonomian Indonesia. Jurnal Ekonomi Dan Pembangunan Indonesia, 17(2), 151. doi: 10.21002/jepi.v17i2.718

International Monetary Fund. (2016). ASEAN-5 Cluster Report—Evolution of Monetary Policy Frameworks (pp. 7-9). Washington, D.C.: International Monetary Fund. Retrieved from https://www.imf.org/external/pubs/ft/scr/2016/cr16176.pdf

Fauzia, M. (2018). BI Menaikkan Suku Bunga 125 Bps Dalam 4 Bulan, Apa Saja Alasannya?. Retrieved from https://ekonomi.kompas.com/read/2018/08/16/075200826/bi-menaikkan-suku-bunga-125-bps-dalam-4-bulan-apa-saja-alasannya-

Edwards, K., & Sahminan, S. (2008). Exchange Rate Movements in Indonesia: Determinants, Effects, and Policy Challenges [Working Paper]. Reserve Bank of Australia and Bank Indonesia. Retrieved from https://www.bi.go.id/en/publikasi/lain/kertas-kerja/Pages/WP252008.aspx

Fauzie, Y. (2018). BI Ubah Batas Minimum Swap Valas Bank Mulai US$2 Juta. Retrieved from https://www.cnnindonesia.com/ekonomi/20180820185455-78-323724/bi-ubah-batas-minimum-swap-valas-bank-mulai-us-2-juta

Syarifuddin, Ferry; Achsani, Noer Azam; Hakim, Dedi Budiman; Bakhtiar,

Toni (2014) : Monetary policy response on exchange rate volatility in Indonesia, Journal of

Contemporary Economic and Business Issues, ISSN 1857-9108, Ss. Cyril and Methodius

University in Skopje, Faculty of Economics, Skopje, Vol. 1, Iss. 2, pp. 35-54

Bank Indonesia. (2018). Cadangan Devisa Akhir Agustus 2018 Cukup Tinggi. Retrieved from https://www.bi.go.id/id/ruang-media/siaran-pers/Pages/sp_207118.aspx

Fauzia, M. (2018). Jaga Rupiah, BI Telah Gelontorkan Rp 11,9Triliun. Retrieved from https://ekonomi.kompas.com/read/2018/09/05/213800126/jaga-rupiah-bi-telah-gelontorkan-rp-119triliun

Basri, F. (2018). Jurus Meredam Pelemahan Rupiah Lewat Pemahaman Akun Lancar (Current Account). Retrieved from https://faisalbasri.com/2018/09/05/jurus-meredam-pelemahan-rupiah-lewat-pemahaman-akun-lancar-current-account/

Prasetijo, R. (2018). Pelemahan Rupiah , Mengapa dan Bagaimana Mengatasinya [Podcast]. Retrieved from https://arena.id/arena/Giving-Back-Gurus-%253A-Pelemahan-Rupiah-%252C-Mengapa-dan-Bagaimana-Mengatasin/438

UPDATE 2-Indonesia c.bank has no FX curbs in mind, but rates may rise. (2018). Retrieved from https://uk.reuters.com/article/indonesia-markets/update-1-indonesia-cbank-says-no-plan-for-capital-controls-idUKL3N1T82CA

Alfaro, L. (2015). The effect of capital controls. Retrieved from https://www.weforum.org/agenda/2015/01/the-effect-of-capital-controls/

Tani, S. (2018). Bank Indonesia raises interest rates for second time in a month. Retrieved from https://asia.nikkei.com/Economy/Bank-Indonesia-raises-interest-rates-for-second-time-in-a-month

Salna, K., & Singgih, V. (2018). Indonesia's Rate Hikes Aren't Helping Its Currency or Coconuts. Retrieved from https://www.bloomberg.com/news/articles/2018-07-17/indonesia-s-rate-hikes-aren-t-helping-its-currency-or-coconuts

Buku

Mishkin, F. (2016). The Economics of Money, Banking, and Financial Markets (11th ed.). Pearson.

Mankiw, N. (2015). Principles of Economics (7th ed.). Stamford, CT: Cengage Learning.

https://www.bi.go.id/id/moneter/informasi-kurs/referensi-jisdor/Default.aspx

https://ekonomi.kompas.com/read/2018/09/06/070200726/ini-jurus-bi-untuk-mengawal-rupiah

http://jepi.fe.ui.ac.id/index.php/JEPI/article/view/718

https://www.imf.org/external/pubs/ft/scr/2016/cr16176.pdf

Sumber: IMF (2016)

https://www.bi.go.id/en/publikasi/lain/kertas-kerja/Pages/WP252008.aspx

https://www.econstor.eu/bitstream/10419/147457/1/867943890.pdf

https://www.bi.go.id/id/ruang-media/siaran-pers/Pages/sp_207118.aspx

https://ekonomi.kompas.com/read/2018/09/05/213800126/jaga-rupiah-bi-telah-gelontorkan-rp-119triliun

https://www.weforum.org/agenda/2015/01/the-effect-of-capital-controls/

ini papernya (tapi gue liatnya dari yg wef) https://dash.harvard.edu/bitstream/handle/1/13350450/15-016.pdf?sequence=4

https://asia.nikkei.com/Economy/Bank-Indonesia-raises-interest-rates-for-second-time-in-a-month

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H