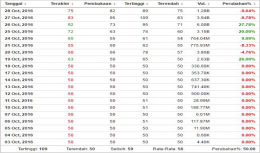

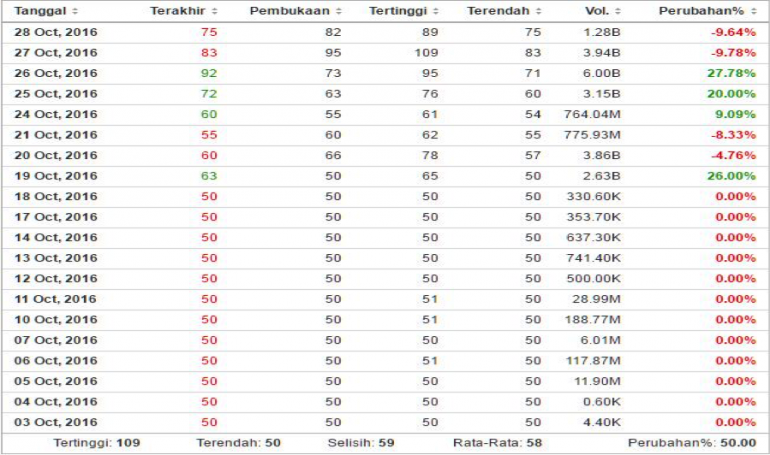

Sejak Rabu, 19 Oktober 2016 lalu, pemberitaan mengenai dua saham yang terafiliasi dengan Bakrie Group terus menghiasi topik utama. Kedua saham tersebut adalah Bumi Resources Tbk (IDX: BUMI) dan Bumi Resources Minerals Tbk (IDX: BRMS). BUMI menjadi pembicaraan di kalangan investor pada saat naik tajam sebesar 35% lalu mengekor dibelakangnya BRMS sebesar 26%. Tak ayal kedua saham ini tercatat pada peringkat pertama dan ketiga top gainersdalam perdagangan Bursa Efek Indonesia (BEI) 19 Oktober lalu[1].

Kenaikan ini menjadi perbincangan karena dirasa terlalu pesat dan tidak wajar. Bukan lagi rahasia bahwa Bakrie Group adalah perusahaan bermasalah. BUMI saat ini memiliki hutang dengan total nilai US$7,32 miliar yang sebagian besar akan jatuh tempo pada tahun ini[2]. Tidak lebih baik, BRMS justru membukukan rugi bersih senilai US$150,25 juta pada semester satu ketika harga sahamnya meroket[3]. Secara fundamental kedua perusahaan ini tidak direkomendasikan untuk investasi. Tapi yang terjadi justru harga saham BUMI dan BRMS melonjak cukup tinggi. Sehingga wajar apabila bursa melakukan pengawasan lebih terhadap pergerakan kedua saham tersebut dan dikategorikan dalam Unusual Market Activity(UMA) bahkan sempat dikenakan suspensi dan baru dibuka kembali pada sesi I tanggal 26 Oktober 2016.

Perpaduan antara cornering dan rumor itu yang kemudian menjadi sumber kerugian banyak pihak. Beberapa broker melihat ini sebagai kesempatan untuk menjual saham Bank Pikko meski tidak memilikinya (short-selling) dengan harapan ketika harga benar-benar turun, mereka akan membeli kembali saham tersebut dengan harga yang lebih murah dan menyerahkannya kepada lawan transaksi. Namun saat jatuh tempo, pasokan saham Bank Pikko menghilang dari pasar reguler.

Mau tidak mau, para spekulan hanya bisa memperoleh saham Bank Pikko di pasar tunai dengan harga lebih mahal. Tercatat 57 dari 126 broker mengalami gagal serah akibat modal yang tidak mencukupi untuk membeli di pasar tunai[4]. Bapepam-LK yang saat itu memegang otoritas pasar modal mengusut kasus ini hingga ke akarnya dan memberikan sanksi kepada Benny dan kawan-kawannya. Meski begitu mereka hanya dijatuhi denda dengan menyerahkan keuntungan yang diperoleh atas transaksi saham Bank Pikko masing-masing sebesar Rp 1 miliar dan Rp 500 juta ke kas negara[5]. Investor yang menjadi korban tidak mendapat ganti rugi dan hanya bisa gigit jari.

Kejadian yang juga perlu diperhatikan adalah pergerakan beberapa saham di pertengahan tahun 2011 hingga pertengahan 2012. Muncul nama-nama seperti Dayaindo Resources International Tbk. (IDX: KARK) dan tidak lama setelah itu Garda Tujuh Buana Tbk. (IDX: GTBO) yang harganya naik dari Rp50 ke Rp7.500 dalam waktu kurang dari satu tahun atau naik hingga 150 kali lipat. Tidak berhenti disitu. Setelah GTBO disuspend dua tahun terahir, masih muncul nama lain seperti Trada Maritime Tbk. (IDX: TRAM) yang naik secara ‘misterius’dari Rp500 ke Rp1.800 dan Bank Pembangunan Daerah Banten Tbk. (IDX: BEKS) yang spekulasinya masih berjalan hingga kini.

Persamaan seluruh saham diatas yaitu harga yang tiba-tiba melambung kemudian jatuh. BUMI pernah menyentuh harga Rp8.000 kemudian turun ke Rp.50 dan sekarang berada di Rp171 dengan pengawasan BEI. KARK sempat naik dari Rp50 ke Rp300-an kemudian jatuh kembali dan saat ini telah dihapus (delisting) dari BEI. TRAM juga memiliki cerita yang sama. Ribuan investor ritel dirugikan akibat kejadian-kejadian diatas. Jika dilihat kembali kita akan menemukan pola yang sama. Pertama adalah saham-saham tersebut bukan saham dari perusahaan yang memiliki fundamental kuat. Kedua, saham-saham tersebut booming, pemberitaannya masif, kemudian harganya meningkat. Ketiga, akibat dari pemberitaan yang masif, saham menjadi populer dan banyak diburu investor ritel. Tepat pada saat ribuan orang telah terjerat, harga jatuh dan merugikan banyak pihak.

Hal ini tidak lain salah satunya disebabkan oleh para pelaku cornering atau biasa disebut ‘bandar’ yang menginginkan profit dengan melanggar peraturan dan merugikan banyak pihak. Kejadian seperti itu yang menjadi salah satu pembentuk sentimen menakutkan dari pasar modal dimana lebih banyak investor yang rugi daripada untung. Padahal jika dilihat secara statistik, lebih banyak saham yang naik daripada turun[6]. Membawa kejadian BUMI dan BRMS kemarin menuju momentum nostalgia dapat membuat kita sebagai investor ritel lebih teliti dan hati hati. Selain itu momen ini juga penting untuk menjadi bahan evaluasi BEI dan pihak otoritas lain yang terkait. Beberapa kesimpulan dapat ditarik untuk membentuk pasar modal Indonesia menjadi lebih baik.

Pertama, meski pengumuman UMA tidak serta merta menunjukkan adanya pelanggaran terhadap peraturan perundang-undangan di pasar modal[7] namun kemungkinan tersebut tetap ada dan sudah seharusnya diperhitungkan. Kedua, tidak hanya berhenti pada pengawasan tapi juga harus ada reformasi terkait sanksi dan peraturan pasar modal itu sendiri agar menimbulkan efek jera pada pelaku. Dalam UU Pasar Modal No. 8 Tahun 1995 disebutkan bahwa ancaman pidana penjara paling lama 10 tahun dan denda paling banyak Rp15 miliar. Namun pada prakteknya sanksi hanya terkonsentrasi pada denda seperti kasus Bank Pikko. Ini tentu tidak cukup menimbulkan efek jera pada pelaku kejahatan pasar modal karena secara relatif denda yang dijatuhkan tidak memberatkan. Sementara jika kita melihat kasus seperti Jordan Belfort di AS, hukuman yang dijatuhkan jauh lebih berat yaitu 4 tahun di penjara federal dan ganti rugi sebesar $110 juta.

Ketiga, mendukung kampanye #YukNabungSaham dari BEI yang gencar akhir-akhir ini, masyarakat Indonesia memang masih memerlukan edukasi dan pelatihan terkait investasi dan cara kerja pasar modal Indonesia. Berita, nostalgia, dan ketiga kesimpulan diatas diharapkan dapat menimbulkan efek sistemik dimulai dari perbaikan sistem dan pengawasan bursa hingga meningkatkan kesadaran masyarakat terhadap pasar modal untuk mendukung perekonomian bangsa dan negara.