[caption caption="http://www.trbimg.com/img-56ab7b6b/turbine/ct-japan-negative-interest-rate-explained-20160129"][/caption]Awal tahun 2016, Shinzo Abe sebagai Perdana Menteri Jepang membuat gebrakan yang cukup mengejutkan pelaku pasar di seluruh dunia. Untuk pertama kalinya dalam sejarah, Bank of Japan (BoJ) menurunkan tingkat suku bunganya menjadi -0,1%. Kebijakan ini memicu pandangan yang berbeda dari berbagai ekonom, mengingat hal ini dianggap hanya berhasil diterapkan di Denmark[1]. Lalu, mengapa kebijakan Shinzo Abe menjadi isu yang banyak diperdebatkan? Apakah yang dimaksud dengan kebijakan suku bunga negatif, dan apa dampaknya terhadap perekonomian Jepang?

Suku bunga negatif adalah kebijakan moneter nonkonvensional yang bertujuan untuk meningkatkan jumlah uang beredar[2], dimana pertambahan uang tersebut diharapkan akan digunakan untuk kegiatan ekonomi yang produktif. Kebijakan moneter nonkonvensional biasa digunakan apabila kebijakan moneter konvensional dan kebijakan fiskal tidak dapat memberikan pengaruh signifikan bagi perekonomian. Dalam kasus ini, kebijakan suku bunga negatif digunakan untuk menggerakan perekonomian Jepang yang sudah mengalami stagnasi (perekonomian tidak mengalami pertumbuhan maupun penurunan) selama 20 tahun terakhir, bahkan setelah upaya quantitative easing yang pernah diterapkan di Jepang

Suku bunga negatif bekerja dengan cara yang berlawanan dari suku bunga yang diterapkan selama ini. Dalam konsep suku bunga yang berlaku secara umum, kreditur (bank sentral/bank umum) akan mengenakan beban bunga saat debitur (bank umum/nasabah) meminjam uang, sedangkan simpanan dana bank umum akan memberikan imbal hasil berupa bunga.

Pada suku bunga negatif, debitur justru menerima bunga apabila meminjam uang dari kreditur. Memakai contoh kasus Jepang pada tingkat suku bunga -0,1%, apabila bank umum meminjam uang sebesar ¥1 juta, maka bank tersebut akan mendapatkan bunga sebesar ¥1,000. Sebaliknya, apabila kita menabung ¥1 juta, maka tabungan kita akan dipotong ¥1,000 per tahun.

Lalu, mengapa negative interest-rate digunakan sebagai kebijakan untuk menggerakan roda perekonomian Jepang? Alasan pertama adalah untuk meningkatkan likuiditas uang di Jepang. Dengan negative interest rate, biaya untuk menyimpan uang (opportunity cost) akan menjadi lebih mahal, baik bagi masyarakat yang menyimpan dananya di bank maupun bank umum yang menyimpan dana di bank sentral.

Akibatnya, jumlah simpanan masyarakat dan bank umum akan cenderung berkurang dan secara teori, uang tersebut akan masuk ke dalam perekonomian, baik dalam bentuk konsumsi maupun investasi. Mengacu pada teori penghitungan GDP (Y = C + I + G + X – M) , penambahan konsumsi dan investasi akan meningkatkan output – atau Y, dalam persamaan – meningkat[3].

Alasan kedua dari penerapan negative-interest rate (NIR) adalah untuk meningkatkan daya saing ekspor dengan cara melemahkan nilai mata uang.

[caption caption="Nilai Ekspor Jepang (Jan 2015 - Jan 2016) dalam juta Yen"]

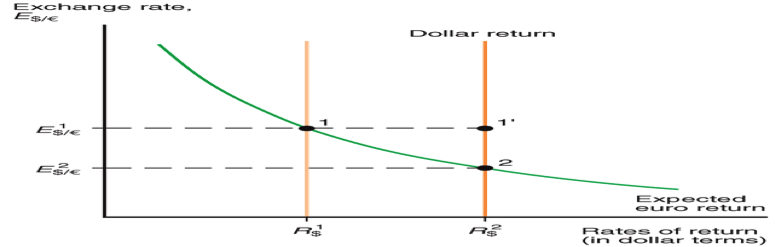

[caption caption="Pengaruh penurunan tingkat bunga terhadap nilai tukar"]

Dari kurva diatas, dapat dilihat bahwa penurunan suku bunga di Jepang (R2s ke R1s) akan menyebabkan nilai E¥/Euro meningkat, atau nilai JP¥ relatif melemah (terdepresiasi) dibandingkan mata uang negara lain. Menurut Krugman dalam teori “J-Curve”, pelemahan mata uang pada awalnya akan menyebabkan neraca perdagangan – dan GDP – memburuk karena jumlah ekspor belum mampu menyesuaikan sementara harga barang domestik lebih murah. Akan tetapi, dalam jangka panjang akan terjadi peningkatan jumlah ekspor akibat penyesuaian dalam proses produksi[6].

Jika melihat dua teori ini, maka dapat dikatakan bahwa tampaknya penerapan suku bunga negatif dapat berdampak positif bagi Jepang, terutama apabila melihat hasil dari kebijakan serupa di negara lain, yaitu Denmark dan Swiss. Pada kedua negara tersebut, kebijakan suku bunga negatif berhasil mempertahankan nilai mata uang terapresiasi terlalu tinggi. Akan tetapi, nyatanya dalam kasus Jepang, banyak faktor yang dapat menggagalkan keberhasilan dari kebijakan tersebut.