Tahukah Anda? Nasabah Indonesia berada dalam zona darurat keamanan data. Berbagai jenis tindak kejahatan yang bertujuan menguras saldo rekening nasabah dengan upaya manipulasi data milik nasabah, menjamur di mana-mana. Pada kasus-kasus tertentu, pihak bank tidak bisa mengembalikan dana nasabah yang dikuras pelaku tindak kejahatan.

Berpartisipasi aktif sebagai bagian dari gerakan nasabah bijak yang dicanangkan BRI merupakan salah satu solusi pamungkas untuk bebas darurat keamanan data.

Tidak Cukup Sekadar Jengkel

Sejak kemunculan peretas dengan akun bernama Bjorka, kasus tindak kejahatan yang mengganggu eksistensi keamanan data, mengguncang negara Indonesia. Berbagai situs penting negara diduga berhasil diretas Bjorka. Mulai dari data pribadi warga negara berupa Nomor Induk Kependudukan (NIK) sampai data pribadi politisi ternama seperti Erick Tohir dan Cak Imin.

Najwa Shihab, dilansir media digital SuaraSumsel.id (15 September 2022) mengaku jengkel dengan respon aparat negara. Presenter kondang tersebut menilai bahwa aparat semestinya mengurus kebocoran data, tetapi kenyataannya melempar tanggung jawab perlindungan data pribadi pada warga negara. Dengan kata lain, tidak ada perlindungan negara terhadap data warga negara.

Kendati demikian, sekadar jengkel semata tidak akan cukup untuk menghadirkan solusi bagi gangguan keamanan data. Menilai negara tidak melindungi data pribadi warga negara pun tidak akan menghadirkan solusi.

Mari kita berinisiatif untuk menjadi bagian dari solusi perlindungan data dengan partisipasi aktif dalam gerakan nasabah bijak yang dicanangkan BRI. Agar serangan Bjorka menjadi momentum kebangkitan eksistensi keamanan data.

Menjadi Nasabah Bijak

Nasabah bijak adalah nasabah yang menjadikan bank sebagai mitra yang tepat dalam mewujudkan kebebasan finansial. Para nasabah bijak tidak hanya menempatkan eksistensi bank sebagai lembaga penyimpanan dana; tetapi juga berpartisipasi aktif dalam pemberdayaan, perkembangan, perlindungan, dan pelestarian dana.

Turut berkontribusi dalam menjaga kemanan data pribadi merupakan salah satu manifestasi dari sikap nasabah bijak. Tanpa partisipasi aktif dalam perlindungan data pribadi, dana yang disimpan nasabah di bank akan sangat rentan bahaya pembobolan, sehingga nasabah mengalami kerugian finansial.

Tentunya, upaya perlindungan data pribadi tidak terbatas pada sikap penolakan memberikan data pada pihak yang tidak dikenal. Alih-alih, nasabah bijak dalam upaya perlindungan data, diharapkan turut berkontribusi sebagai penyuluh digital untuk mewujudkan kebangkitan eksistensi keamanan data, sehingga seluruh nasabah bisa menikmati keamanan data.

Untuk menjadi nasabah bijak, kita harus memahami kelemahan sistem digitalisasi perbankan. Agar kita bisa turut aktif dalam melakukan tindakan preventif dalam perlindungan data pribadi. Terdapat beberapa kelemahan sistem digitalisasi perbankan, antara lain:

Pertama, kelemahan kartu debit

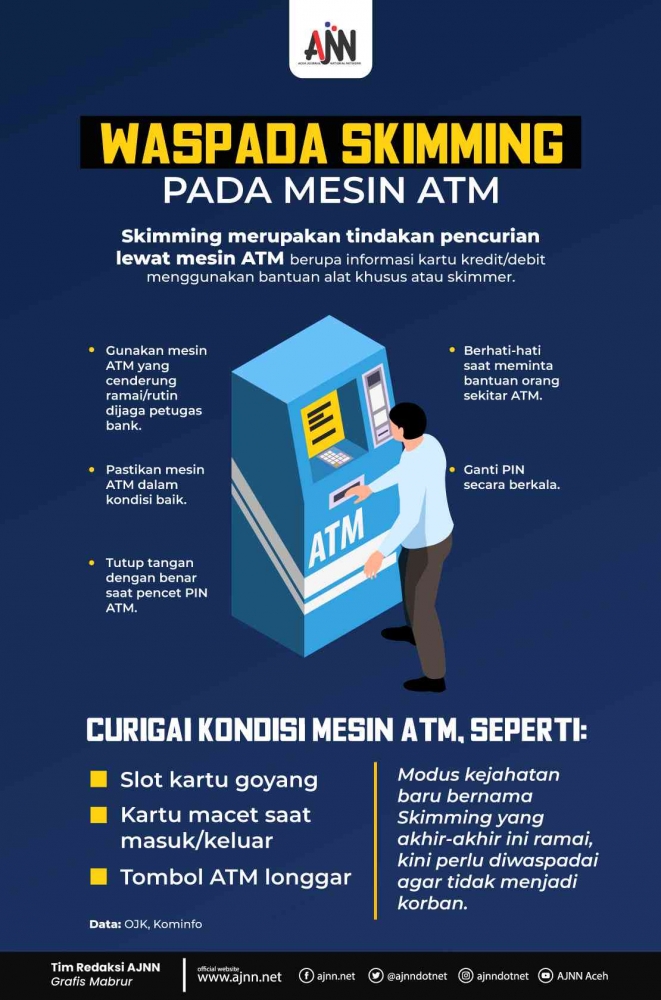

Tindak kejahatan dengan memanipulasi data nasabah bisa terjadi di mana-mana dan dengan berbagai cara. Di antara berjejer tindak kejahatan tersebut, skimming merupakan tindak kejahatan yang melibatkan kartu debit dan masih populer sampai sekarang, sebagaimana yang pernah saya alami.

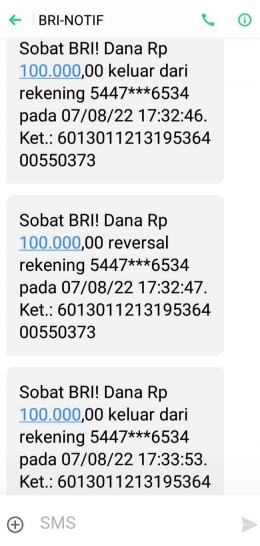

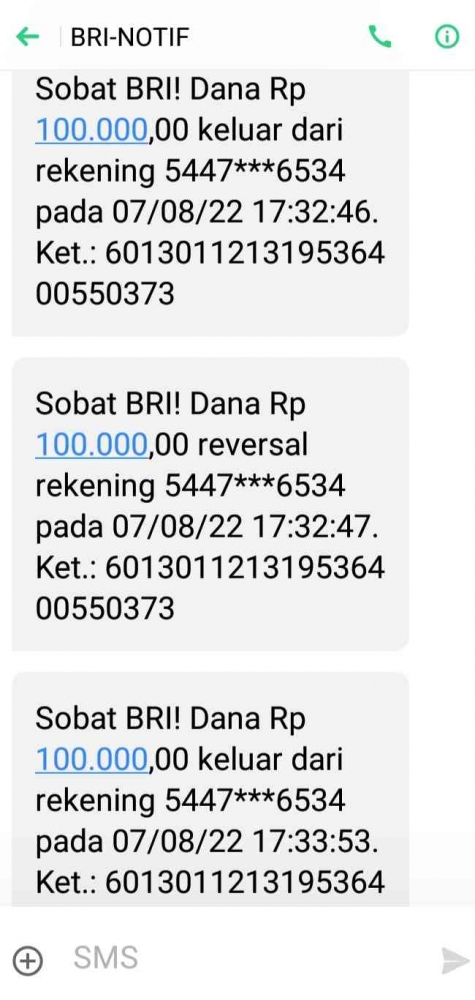

Pada 7 Agustus 2022 dengan nominal Rp 100.000. Penarikan dana tersebut menggunakan kartu debit BRI di mesin ATM BRI kawasan Padang Canduh, Kinali, Sumatera Barat.

Setelah berulang kali melakukan proses penarikan dana, dana tidak kunjung mengalir. Lalu, pada monitor mesin ATM, muncul informasi yang menegaskan bahwa transaksi tidak bisa diproses. Akibatnya, saya mencoba beralih ke mesin ATM di Pasar Kinali, Sumatera Barat.

Pada saat kebingungan karena dana yang saya tarik tidak kunjung keluar, tiba-tiba ponsel saya menerima sms dari layanan e-banking berupa notifikasi penarikan dana dengan nominal Rp 100.000 melalui nomor rekening saya sebanyak delapan kali. Dengan demikian, dana yang telah ditarik dengan menggunakan rekening saya, tidak kurang dari Rp 800.000.

Tentunya, saya merasa cemas dan kebingungan. Saya mengalami tidak merasa berhasil menarik dana. Di sisi lain, saldo pada rekening saya waktu itu, tidak mencapai nominal Rp 800.000 atau lebih.

Di tengah kecemasan dan kebingungan, saya mencoba menarik dana pada mesin ATM bank lain. Meskipun membutuhkan biaya tambahan untuk penarikan dana, dana dengan nominal Rp 100.000 yang saya tarik, berhasil keluar dari mesin ATM tersebut.

Saya menduga bahwa saya nyaris menjadi korban pelaku skimming. Saldo saya berhasil selamat karena pelaku skimming menarik dana melampaui jumlah nominal saldo yang tersisa pada rekening saya. Akibatnya, mesin ATM secara otomatis menolak mengeluarkan dana yang ditarik pelaku krena melampaui jumlah nominal saldo yang tersedia.

Dugaan tersebut diperkuat dengan kartu debit BRI yang saya gunakan masih terlihat garis hitam. Garis hitam tersebut terindikasi kuat sebagai magnetic stripe atau pita magnetik.

Padahal, saya membuka rekening tabungan di BRI dan memiliki kartu debit BRI tahun 2022. Di sisi lain, penggunaan pita magnetik pada kartu debit telah dihentikan dan diganti dengan chip yang lebih aman.

Keberadaan pita magnetik pada kartu debit yang dilengkapi chip tidak hanya pada nasabah BRI seperti saya, melainkan masih tersebar luas sampai sekarang, sebagaimana informasi yang bisa Anda simak pada video berikut.

Meskipun terdapat chip yang relatif aman, tetapi pita magnetik masih bersarang pada kartu debit BRI yang saya miliki. Perangkat pita magnetik tersebut berpotensi besar dapat dimanipulasi untuk memindahkan data nasabah pada kartu debit orijinal ke kartu debit palsu milik pelaku tindak kejahatan skimming.

Kedua, belum optimalnya edukasi security awareness melalui literasi digital

Tidak sedikit pemicu tindak kejahatan perbankan berbasis data nasabah timbul karena ketidaktahuan nasabah mengenai dampak digitalisasi data. Ironisnya, ketidaktahuan tersebut rentan dinilai sebagai unsur kelalaian nasabah, sehingga kerugian finansial yang dialami nasbah dinilai sebagai tanggung jawab nasabah secara pribadi.

Padahal, pihak perbankan bisa memprediksi tingkat kesiapan nasabah dalam menerima teknologi digitalisasi data. Misalnya, nasabah di pelosok daerah (pedalaman) cenderung tidak memiliki wawasan perbankan seluas wawasan perbankan yang dimiliki nasabah di kota. Dengan demikian, tingkat kesiapan nasabah di pelosok daerah relatif dalam menerima teknologi digital, relatif sangat rendah atau tidak siap.

Ketiga, sistem digitalisasi data antarinstansi yang bersifat parsial dan tidak sinergis

Tindak kejahatan pencurian data nasabah rentan terjadi karena pengarsipan data digital antarinstansi masih bersifat parsial dan tidak sinergis. Misalnya, sistem arsip digital instansi berupa bank terpisah dengan arsip digital di instansi berupa perusahaan, lembaga pendidikan, atau instansi pemerintah. Bahkan, sistem arsip digital masing-masing intansi tersebut dikelola oleh praktisi yang tidak saling mengenal dan tidak terjalin dalam sebuah jaringan kerja.

Padahal, data nasabah tidak hanya tersimpan dalam arsip perbankan, melainkan tersebar di berbagai instansi khususnya instansi yang terkait dengan layanan publik. Data nasabah di instansi non-perbankan bisa digunakan untuk tindak kejatan yang merugikan nasabah seperti kasus pembobolan bank dengan menggunakan struk ATM.

Dengan menggunakan struk ATM khususnya transfer, pelaku tindak kejahatan mendapatkan data berupa: nama nasabah, bank tempat penyimpanan dana (menabung), dan jumlah saldo pada rekening nasabah. Nasabah yang dinilai memiliki nominal saldo yang besar akan menjadi target kejahatan.

Selanjutnya, data yang tertera pada struk ATM tersebut dikompilasi dengan data nasabah yang terdapat di KPU. Berbekal data nasabah dari KPU, pelaku tindak kejahatan memperoleh data yang bisa dimanipulasi untuk pembuatan e-KTP dan berbagai dokumen palsu nasabah. Dengan dokumen palsu tersebut, pelaku tindak kejahatan dapat melakukan pembobolan rekening dengan jalan mengajukan pembuatan rekening baru dan pemindahan dana dari rekening korban, sehingga saldo pada rekening korban bisa terkuras habis.

Keempat, minimnya perubahan sistem pengaman data digital milik nasabah

Salah satu kelemahan teknologi digital adalah ketidaksempurnaan. Sebuah inovasi berbasis teknologi digital selalu menuntut inovasi baru. Hasil novasi teknologi digital harus terus diperbarui untuk meminimalisir potensi gangguan sistem digital.

Sayangnya, pengaruh administrasi (birokrasi) mengakibatkan sistem digital instansi seperti bank cenderung tidak mengalami perubahan dalam rentang waktu yang cukup lama.

Sementara itu, inovasi teknologi digital dan keahlian praktisi teknologi digital di luar ekosistem perbankan terus berkembang. Tidak heran bila kasus-kasus tindak kriminal yang memanipulasi data digital terus menimpa nasabah bank.

Kelima, ketiadaan Undang Undang Perlindungan Data

Sejauh ini, Undang Undang Perlindungan Data masih sebatas RUU. Implikasinya, belum tersedianya payung hukum yang melindungi data nasabah yang tersimpan dalam sistem digital perbankan.

Nasabah yang menjadi korban tindak kejahatan pembobolan bank melalui manipulasi data, kesulitan untuk mengajukan proses hukum ketika mengalami tindak kejahatan perbankan berbasis data. Tidak jarang, kerugian tersebut dinilai sebagai kelalaian nasbah. Mudahnya pelaku tindak kejahatan lolos dari jeratan hukum mengakibatkan tindak kejahatan serupa terus berkembang biak dan menggurita.

Langkah Bijak Menjadi Nasabah Bijak

Sebagaimana yang saya tuturkan awalnya, sekadar jengkel sebagaimana yang dilontarkan Najwa Shihab, tidak akan menghadirkan solusi bagi gangguan keamanan data. Kita perlu menjadi bagian dari solusi yang dikukuhkan dengan aksi nyata. Bagi Anda yang berstatus sebagai nasabah, terdapat beberapa langkah bijak untuk mengatasi gangguan keamanan data, antara lain:

Pertama, meningkatkan security awareness melalui literasi digital

Tindak kejahatan perbankan seringkali tidak terjadi karena kelalaian yang benar-benar disengaja, baik nasabah atau pihak bank, melainkan rendahnya wawasan nasabah pada perkembangan keamanan data digital. Di sisi lain, pihak bank masih kurang optimalnya dalam memberikan edukasi keamanan terhadap nasabah. Akibatnya, security awareness menjadi rendah, sehingga nasabah rentan mengalami gangguan keamanan data.

Pihak bank perlu memberikan edukasi keamanan data pada nasabah melalui literasi digital. Seiring bertambah luasnya wawasan nasabah terhadap keamanan data, security awareness dalam mindset nasabah akan meningkat. Dengan demikian, sikap yang rentan memicu pencurian data nasabah untuk tujuan tindak kejahatan, bisa dicegah.

Selain edukasi dari pihak bank, para nasabah bisa melakukan edukasi literasi digital secara mandiri. Ilmu pengetahuan yang menyangkut keamanan dan perlindungan data tersebar di mana-mana. Bahkan, terdapat pula praktisi teknologi digital yang membagikan ilmu pengetahuan secara gratis melalui berbagai kanal media sosial.

Kedua, pendirian dan pengembangan komunitas nasabah bijak

Para nasabah perlu mendirikan dan mengembangkan komunitas nasabah bijak. Komunitas bisa berbentuk online atau offline. Melalui komunitas ini, para nasabah bisa saling berbagi wawasan dan saling memberdayakan dalam upaya perlindungan data.

Komunitas dapat dikembangkan dengan merekrut praktisi-praktisi teknologi digital sebagai bagian dari anggota. Praktisi teknologi digital tidak harus tenaga ahli yang memiliki lisensi resmi, tetapi bisa berupa anak-anak muda yang memiliki talenta dan keahlian dalam peretasan (hacker) seperti pelajar yang mampu meretas situs NASA, Putra Aji Adhari.

Melalui komunitas ini, para anggota bisa menguji ketahanan sistem digitalisasi instansi-instansi, termasuk perbankan untuk tujuan kebaikan. Kelemahan-kelemahan sistem digital perbankan yang ditemukan akan diinformasikan pada praktisi sistem digital perbankan. Agar kelamahan-kelemahan tersebut dibenahi dan tidak rentan dibobol pelaku tindak kejahatan perbankan yang memiliki keahlian sebagai peretas.

Ketiga, tidak memusatkan investasi pada uang

Selain menyimpan dana di bank, nasabah disarankan untuk berinvestasi pada sektor finansial yang relatif lebih stabil. Misalnya, nasabah bisa menggunakan dana yang tersimpan di bank untuk membangun UKM/UMKM, meningkatkan skill serta pendidikan, atau untuk membeli harta tak bergerak seperti tanah.

Upaya investasi selain uang akan menurunkan tingkat kecemasan nasabah. Bila sewaktu-waktu terjadi gangguan keamanan terkait dana yang disimpan di bank, nasabah tidak terlalu terbebani. Sebab, nasabah memiliki investasi yang bisa menghidupi nasabah.

Keempat, tidak menyimpan dana hanya pada satu nomor rekening

Nasabah sebaiknya menyimpan dana minimal pada tiga nomor rekening. Dana dalam masing-masing nomor rekening memiliki fungsi yang berbeda.

Nomor rekening pertama bisa digunakan sebagai penyimpanan dana untuk keperluan sehari-hari, nomor rekening kedua untuk usaha, dan nomor rekening ketiga untuk menyimpan dana kebutuhan mendadak atau keperluan yang tidak terduga. Bila sewaktu-waktu terjadi gangguan keamanan perbankan, seperti pembobolan pada salah satu rekening, nasabah secara finansial tetap stabil dengan keberadaan dua nomor rekening lainnya.

Kelima, menjadi penyuluh digital.

Menjadi penyuluhan digital menjadi salah satu aksi nyata gerakan nasabah bijak yang bisa memberikan kontribusi besar untuk terwujudnya kebangkitan eksistensi keamanan data. Melalui pemanfaatan media digital, terutama media sosial, penyuluh digital bisa berperan aktif dalam membangkitkan security awareness kolektif. Dengan demikian, para netizen khususnya nasabah, memiliki inisiatif untuk mengamankan data pribadi dan bahu-membahu dalam mewujudkan eksistensi keamanan data kolektif.

Dapat kita simpulkan bahwa serangan Bjorka terhadap keamanan data di Indonesia bisa kita jadikan sebagai momentum untuk membangkitkan eksistensi keamanan data. Menjadi bagian dari gerakan nasabah bijak yang dicanangkan BRI merupakan langkah tepat untuk berkontribusi dalam mewujudkan eksistensi keamanan data. Di antara berjejer langkah bijak menjadi nasabah bijak, turut berkontribusi sebagai penyuluh digital menjadi pilihan yang sangat mulia.