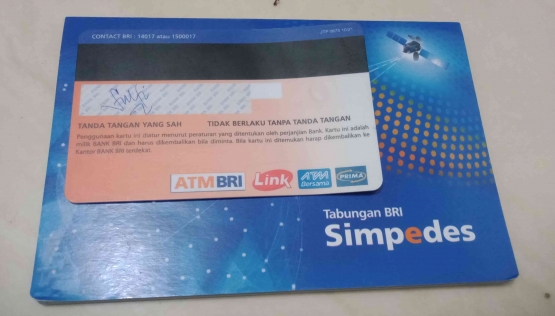

Dugaan tersebut diperkuat dengan kartu debit BRI yang saya gunakan masih terlihat garis hitam. Garis hitam tersebut terindikasi kuat sebagai magnetic stripe atau pita magnetik.

Padahal, saya membuka rekening tabungan di BRI dan memiliki kartu debit BRI tahun 2022. Di sisi lain, penggunaan pita magnetik pada kartu debit telah dihentikan dan diganti dengan chip yang lebih aman.

Keberadaan pita magnetik pada kartu debit yang dilengkapi chip tidak hanya pada nasabah BRI seperti saya, melainkan masih tersebar luas sampai sekarang, sebagaimana informasi yang bisa Anda simak pada video berikut.

Meskipun terdapat chip yang relatif aman, tetapi pita magnetik masih bersarang pada kartu debit BRI yang saya miliki. Perangkat pita magnetik tersebut berpotensi besar dapat dimanipulasi untuk memindahkan data nasabah pada kartu debit orijinal ke kartu debit palsu milik pelaku tindak kejahatan skimming.

Kedua, belum optimalnya edukasi security awareness melalui literasi digital

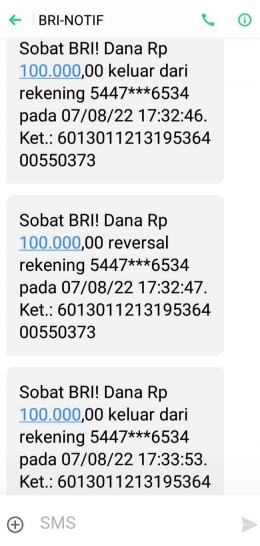

Tidak sedikit pemicu tindak kejahatan perbankan berbasis data nasabah timbul karena ketidaktahuan nasabah mengenai dampak digitalisasi data. Ironisnya, ketidaktahuan tersebut rentan dinilai sebagai unsur kelalaian nasabah, sehingga kerugian finansial yang dialami nasbah dinilai sebagai tanggung jawab nasabah secara pribadi.

Padahal, pihak perbankan bisa memprediksi tingkat kesiapan nasabah dalam menerima teknologi digitalisasi data. Misalnya, nasabah di pelosok daerah (pedalaman) cenderung tidak memiliki wawasan perbankan seluas wawasan perbankan yang dimiliki nasabah di kota. Dengan demikian, tingkat kesiapan nasabah di pelosok daerah relatif dalam menerima teknologi digital, relatif sangat rendah atau tidak siap.

Ketiga, sistem digitalisasi data antarinstansi yang bersifat parsial dan tidak sinergis

Tindak kejahatan pencurian data nasabah rentan terjadi karena pengarsipan data digital antarinstansi masih bersifat parsial dan tidak sinergis. Misalnya, sistem arsip digital instansi berupa bank terpisah dengan arsip digital di instansi berupa perusahaan, lembaga pendidikan, atau instansi pemerintah. Bahkan, sistem arsip digital masing-masing intansi tersebut dikelola oleh praktisi yang tidak saling mengenal dan tidak terjalin dalam sebuah jaringan kerja.

Padahal, data nasabah tidak hanya tersimpan dalam arsip perbankan, melainkan tersebar di berbagai instansi khususnya instansi yang terkait dengan layanan publik. Data nasabah di instansi non-perbankan bisa digunakan untuk tindak kejatan yang merugikan nasabah seperti kasus pembobolan bank dengan menggunakan struk ATM.