Pada Minggu (17/7/2023), seorang pengguna Twitter dengan nama @rakyatvspinjol membagikan kisah tragis tentang seorang korban praktik pinjaman online (pinjol) legal yang berujung pada bunuh diri.

Kisah ini telah menarik perhatian banyak orang di media sosial dan menjadi salah satu tren di Kompas.com.

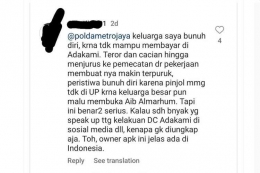

Dalam kisah ini, korban adalah seorang kepala rumah tangga yang bekerja sebagai pegawai honorer di salah satu kantor pemerintahan.

Ia mengambil pinjaman sebesar Rp 9,4 juta dari salah satu pinjol legal. Namun, korban harus membayar kembali jumlah yang hampir dua kali lipatnya, yaitu sekitar Rp 18 juta.

Korban mengalami kesulitan dalam membayar cicilan pinjaman tersebut, dan teror dalam bentuk tagihan yang tak terkendali mulai menghampirinya.

Bahkan, korban akhirnya kehilangan pekerjaannya karena tekanan dari tagihan yang terus datang, bahkan hingga ke kantor.

Otoritas Jasa Keuangan (OJK) turun tangan dengan memanggil perusahaan pinjol online AdaKami pada Rabu dan Kamis (20-21/9/2023) untuk melakukan investigasi.

Namun, penting untuk diingat bahwa upaya pemerintah dalam mengantisipasi dan mencegah korban pinjol mungkin tidak akan memiliki dampak signifikan jika masyarakat tidak bersedia untuk mengubah pola perilaku manajemen keuangan pribadi mereka.

Masalah ini membutuhkan perubahan kesadaran dan perilaku finansial yang lebih bijak dari seluruh masyarakat agar benar-benar terhindar dari risiko yang ditimbulkan oleh praktik pinjaman online.

Setali tiga uang, pinjaman online dan nasabah adalah sebuah sistem; salah satu dari keduanya tidak akan ada tanpa yang lain. Kehadiran nasabah bergantung pada adanya pinjaman online, dan sebaliknya.

Adanya pinjaman online juga berawal dari animo masyarakat yang cukup besar untuk menjadi nasabah. Dalam hubungan ini, masing-masing pihak memiliki hak dan kewajiban.

Pinjol sebagai pihak pemberi pinjaman, dan nasabah sebagai peminjam, memiliki kewajiban untuk membayar angsuran sesuai kesepakatan.

Tidak hanya dalam skema resmi, pemerintah telah melakukan berbagai upaya untuk mencegah masyarakat menjadi korban pinjol.

Ini termasuk mengeluarkan regulasi dan bermitra dengan kepolisian untuk melindungi masyarakat dari praktik pinjol yang merugikan.

Namun, upaya-upaya pemerintah tersebut tampaknya akan memiliki dampak yang terbatas selama masyarakat tetap enggan mengubah pola perilaku dalam manajemen keuangan pribadi.

Terkadang, masalahnya bukan hanya tentang kepepet atau kebutuhan mendesak, melainkan juga terkait dengan masalah mental dan kebiasaan.

Berikut adalah beberapa kebiasaan buruk yang masih sering dilakukan masyarakat dalam manajemen keuangan, sehingga menjadikan pinjol tetap diminati.

Pertama, Kebiasaan "Pinjam Dulu, Pikir Nanti"

Seringkali kita menemui kebiasaan yang satu ini: pinjam dulu, pikir nanti. Tanpa memikirkan dampaknya, orang seringkali merasa yakin bahwa mereka akan mampu membayar cicilan pinjaman setiap bulan.

Mereka begitu bersemangat untuk segera memiliki uang demi memenuhi keinginan mereka dan gaya hidup yang diidamkan.

Dalam kegigihan mereka untuk segera memegang uang tersebut, mereka seringkali tidak mempertimbangkan risiko dan tanggung jawab yang melekat pada pinjaman.

Mereka mungkin merasa resah dan tidak sabar jika apa yang mereka inginkan belum terwujud.

Kebiasaan ini sering kali dianggap enteng, bahkan dianggap sebagai tanda optimisme. Namun, sebenarnya ini adalah pola pikir yang salah, dan inilah yang sering kali menjadi akar dari banyak masalah terkait pinjaman online (pinjol).

Pola pikir ini cenderung mengabaikan konsekuensi dan risiko yang terkait dengan pinjol.

Akibatnya, banyak orang yang terjebak dalam pinjol, bahkan tidak hanya satu, melainkan puluhan. Mereka berutang dari satu pinjol untuk membayar pinjaman yang lain, dan seterusnya. Akhirnya, nasabah pun gagal membayar pinjol.

Kegagalan pembayaran inilah yang memicu proses penagihan dari pihak pinjol. Sayangnya, cara penagihan yang agresif sering kali membuat nasabah merasa tertekan dan bahkan depresi.

Perlu dicatat bahwa yang sebenarnya bukanlah mereka menjadi korban dari pinjol, tetapi lebih kepada cara penagihan yang membuat mereka merasa terjebak dalam tekanan.

Sebabnya, saat kita meminjam, kewajiban untuk membayar adalah hal yang tak terhindarkan. Ketika kita ditagih karena gagal bayar, itu adalah konsekuensi dari tindakan meminjam yang kita ambil.

Jadi, jika ingin menghindari menjadi bagian dari cerita ini, langkah pertama yang perlu dilakukan adalah menghilangkan kebiasaan "pinjam dulu, pikir nanti."

Kedua, Konsumtif

Ketika berbelanja, jangan beli semuanya, tetapi berfokuslah pada barang-barang yang benar-benar kita butuhkan. Penting untuk memilah dan memilih mana yang termasuk dalam kategori kebutuhan dan mana yang bukan.

Setiap orang memiliki prioritas yang berbeda dalam pengeluaran uangnya. Prioritas tersebut tergantung pada situasi dan kebutuhan pribadi masing-masing, sehingga tidak ada standar yang bisa digunakan untuk semua orang.

Sebagai contoh, ada orang yang perlu membeli rice cooker karena alat tersebut penting untuk memasak nasi. Namun, ada yang mungkin tidak memerlukannya dan bisa menggunakan cara lain.

Demikian pula, ada yang harus memiliki motor karena itu merupakan sarana utama dalam pekerjaannya, sementara yang lain mungkin tidak memerlukannya.

Setiap individu memiliki kebutuhan yang berbeda, dan hanya diri kita sendiri yang bisa memahami mana kebutuhan yang harus dipenuhi dan mana yang bisa ditunda.

Sayangnya, terkadang kita tergoda oleh keinginan untuk berbelanja tanpa memikirkan manfaat sebenarnya. Hal ini dapat membuat kita berpikir pendek dan menghalangi logika kita.

Lebih ironis lagi, terkadang kita membeli barang dengan alasan menyimpannya, meskipun sebenarnya tidak yakin apakah barang tersebut akan berguna di masa depan.

Sikap konsumtif seperti ini dapat membuat banyak orang terjebak dalam siklus berbelanja berlebihan, bahkan hingga harus meminjam dari pinjaman online (pinjol) atau terjerat dalam utang yang sulit diselesaikan.

Sangat tidak bijak jika hanya karena dorongan konsumtif, penghasilan kita habis dan akhirnya kita terpaksa meminjam dari pinjol

Mari berkomitmen untuk lebih bijak dalam pengeluaran dan tidak terjebak dalam nafsu konsumtif yang tidak perlu.

Ketiga, Abai Literasi Keuangan

Literasi keuangan, termasuk pemahaman tentang perhitungan cashflow, merupakan fondasi penting dalam pengambilan keputusan terkait manajemen keuangan pribadi dan keluarga.

Keterampilan ini sangatlah relevan, karena memungkinkan setiap individu untuk meramalkan sejauh mana modal dan penghasilan mereka cukup untuk memenuhi kebutuhan sehari-hari.

Dari sini, kita seharusnya dapat menghitung dengan baik berapa dana yang tersisa setelah kebutuhan pokok terpenuhi. Dana yang tersisa ini dapat dialokasikan untuk tujuan lainnya.

Terkadang, masalahnya bukanlah kurangnya kemampuan untuk berhitung, tetapi lebih kepada keengganan untuk menghadapi kenyataan saat sedang mengejar nafsu konsumtif.

Literasi keuangan juga mencakup perencanaan keuangan di masa depan, yang seringkali diinterpretasikan sebagai menabung untuk keperluan mendadak atau masa depan yang belum pasti.

Namun, kita seringkali mengabaikan tanggung jawab yang ada dalam literasi keuangan ini, yang pada akhirnya dapat mengarah pada manajemen keuangan yang buruk.

Ketidakpedulian dalam mengelola cashflow dapat menyebabkan kesalahan dalam pengeluaran, yang pada gilirannya dapat mengakibatkan defisit keuangan.

Hal ini membuat sulit memenuhi kebutuhan sehari-hari, apalagi kebutuhan yang sebenarnya hanya keinginan tersier.

Namun, lagi-lagi, nafsu konsumtif seringkali menjadi faktor penentu. Walaupun kita tahu penghasilan tidak mencukupi, kita tetap membeli barang tersebut bahkan dengan cara mencicil.

Ketidakdisiplinan dalam manajemen keuangan ini adalah sumber dari masalah keuangan yang lebih besar. Kebocoran-kebocoran keuangan inilah yang pada akhirnya mendorong banyak orang mencari pinjol sebagai solusi utama ketika mendadak memerlukan dana tambahan.

Namun, jika kita merencanakan keuangan dengan baik dan memiliki dana darurat yang cukup, kita tidak akan terjebak dalam situasi di mana kita harus mencari pinjol sebagai satu-satunya jalan keluar. Kita bisa lebih mandiri dan terhindar dari pinjaman yang tidak perlu.

Wasana Kata

Pemerintah dan masyarakat umumnya tidak pernah menganggap enteng pentingnya literasi keuangan.

Informasi dan imbauan tentang kepentingan literasi keuangan, gaya hidup slow living, serta berbagai kasus gagal bayar pinjol sering kali dibagikan dengan tujuan sebagai peringatan dan nasihat agar lebih bijak dalam mengelola keuangan.

Namun, berbagai materi edukasi, peringatan, serta contoh kasus gagal bayar pinjol ternyata belum cukup untuk menghentikan masyarakat dari melakukan transaksi serupa.

Dari tahun ke tahun, korban akibat gagal bayar pinjol terus bertambah, bahkan nyawa melayang dengan bunuh diri karena depresi.

Tidak hanya itu, banyak juga yang mengalami dampak psikologis yang serius, seperti depresi, gangguan jiwa, dan kecemasan akibat tekanan dari tagihan yang tidak dapat dibayar.

Penting untuk dicatat bahwa bukanlah pinjol itu sendiri yang harus disalahkan. Tanggung jawab utama ada pada masyarakat dalam mengelola keuangan mereka.

Pinjol hanya salah jika mereka melanggar aturan yang telah ditetapkan oleh pemerintah. Banyak kasus yang terjadi bukanlah akibat pinjol ilegal, melainkan karena kurangnya pengelolaan keuangan yang baik oleh peminjam.

Kita semua perlu menjadi lebih cermat dalam mengelola keuangan pribadi. Dengan demikian, kita dapat menjadi lebih mandiri dan mampu menghindari godaan untuk meminjam uang secara sembrono, terutama dalam kondisi di mana penawaran pinjaman semakin masif.