Controlled Foreign Corporation (CFC)

tentukan besarnya pajak dibayar pada soal berikut ini:

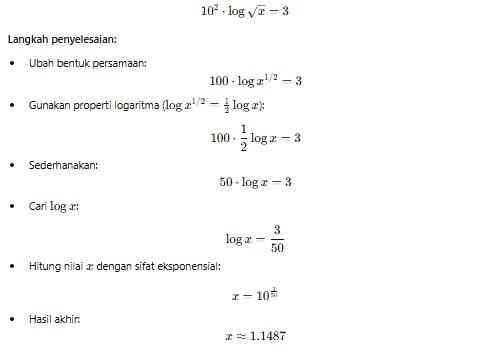

1. Perusahan PT Petruk memiliki persamaan besarnya pajak x (Dividen) pada tersamaan: 102 log x = 3

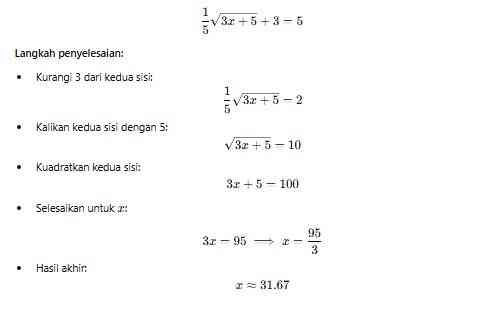

2. Perusahan memiliki PT Bagong persamaan besarnya pajak x (Dividen) pada persamaan: 53x + 5+3 = 5

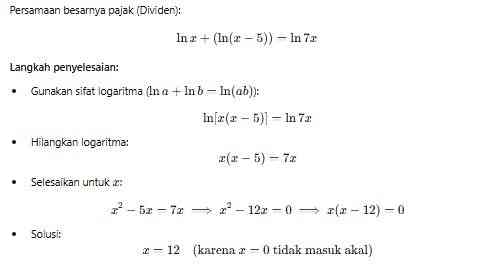

3. Perusahan memiliki PT Gareng persamaan besarnya pajak x (Dividen) pada persamaan lnx + ln (x-5) = ln7x

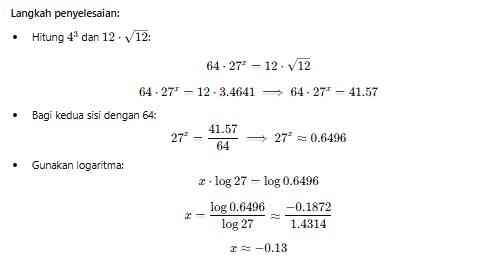

4. Perusahan PT Cawe-Cawe memiliki persamaan besarnya pajak x (Bunga): (4x )3 . 27x =12 12

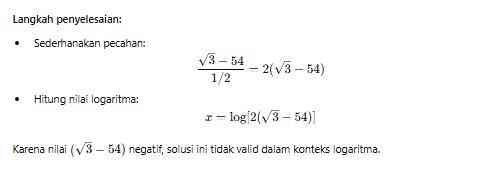

5. Perusahan PT Cabe Temanggung memiliki persamaan besarnya pajak x (Royalti): log3 - 54 = 1/2

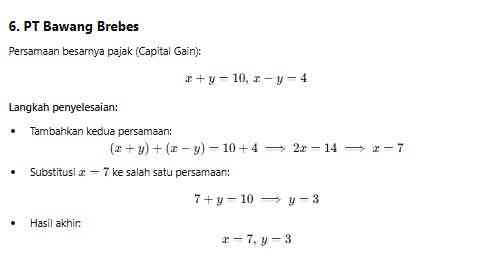

6. Perusahan PT Bawang Brebes memiliki persamaan besarnya pajak xy (Capital Gain): x +y = 10, dan x-y =4, berapa nilai xy

Komentar sesuai dengan Peraturan Menteri Keuangan nomor No. 93/PMK.03/2019

Penjelasan Detail PMK No. 93/PMK.03/2019

Latar Belakang

Perkembangan globalisasi ekonomi telah membuka peluang bagi pelaku usaha untuk memperluas operasional mereka hingga lintas negara. Salah satu strategi yang sering digunakan oleh perusahaan multinasional dan individu adalah membentuk perusahaan di yurisdiksi luar negeri, terutama di negara-negara dengan tarif pajak rendah atau dikenal sebagai tax haven. Langkah ini dilakukan untuk memaksimalkan laba dengan memanfaatkan perbedaan tarif pajak antarnegara. Namun, praktik ini menimbulkan risiko penggerusan basis pajak di negara asal pemilik saham, termasuk Indonesia.

Penghindaran pajak melalui pembentukan Controlled Foreign Corporation (CFC) menjadi salah satu tantangan besar dalam sistem perpajakan internasional. Dalam banyak kasus, laba yang dihasilkan oleh perusahaan yang dimiliki wajib pajak Indonesia di luar negeri tidak dilaporkan sebagai bagian dari penghasilan kena pajak di Indonesia. Hal ini berpotensi merugikan penerimaan negara karena mengurangi sumber daya fiskal yang seharusnya dapat digunakan untuk pembangunan nasional.

Untuk mengatasi masalah tersebut, pemerintah Indonesia mengeluarkan PMK No. 93/PMK.03/2019 yang menegaskan perlakuan perpajakan atas penghasilan dari perusahaan terkendali luar negeri. Kebijakan ini bertujuan untuk memastikan bahwa penghasilan yang diperoleh dari investasi luar negeri dilaporkan secara transparan oleh wajib pajak domestik, sekaligus dikenai pajak meskipun penghasilan tersebut belum diterima secara fisik. Ketentuan ini dikenal dengan konsep deemed dividend, yaitu pengakuan penghasilan sebagai dividen yang seolah-olah telah diterima oleh pemilik saham.

Regulasi ini juga merupakan bentuk implementasi komitmen Indonesia terhadap inisiatif global untuk mencegah Base Erosion and Profit Shifting (BEPS) yang diinisiasi oleh Organisation for Economic Co-operation and Development (OECD). Salah satu aksi dalam inisiatif tersebut, yaitu Action Plan 3: Strengthening CFC Rules, mengarahkan negara-negara untuk menetapkan aturan perpajakan yang ketat terhadap laba perusahaan luar negeri yang dimiliki oleh wajib pajak domestik.

Selain itu, PMK No. 93/PMK.03/2019 memberikan landasan hukum yang jelas dan pasti bagi otoritas pajak Indonesia dalam menentukan penghasilan yang dianggap telah diterima dari CFC. Hal ini mencakup dividen, bunga, royalti, dan keuntungan modal (capital gains). Dengan demikian, kebijakan ini tidak hanya memperkuat basis pajak domestik tetapi juga menciptakan keadilan dalam sistem perpajakan, di mana penghasilan yang diperoleh di mana pun tetap dikenakan pajak sesuai dengan prinsip worldwide income.

Kebijakan ini juga bertujuan untuk mendorong wajib pajak Indonesia agar lebih berhati-hati dalam melakukan investasi lintas negara. Dengan adanya regulasi ini, diharapkan wajib pajak akan mempertimbangkan kembali keuntungan dan risiko dari pembentukan perusahaan di luar negeri, terutama di yurisdiksi pajak rendah. Selain itu, wajib pajak juga diharapkan lebih proaktif dalam mematuhi kewajiban pelaporan penghasilan lintas negara sesuai ketentuan perpajakan yang berlaku.

Secara keseluruhan, PMK No. 93/PMK.03/2019 mencerminkan upaya pemerintah dalam mengatasi tantangan perpajakan global, khususnya dalam mengelola penghasilan lintas negara yang sering kali sulit dipantau. Dengan adanya aturan ini, diharapkan penghindaran pajak melalui CFC dapat diminimalkan, penerimaan pajak negara meningkat, dan terciptanya keadilan bagi seluruh wajib pajak di Indonesia.

Pengertian dan Cakupan

Pengertian

Controlled Foreign Corporation (CFC) mengacu pada badan hukum atau perseroan terbatas di luar negeri yang sahamnya dimiliki oleh Wajib Pajak (WP) Indonesia, baik secara langsung maupun tidak langsung. PMK No. 93/PMK.03/2019 menetapkan bahwa perusahaan ini dianggap sebagai "terkendali" apabila WP Indonesia, sendiri atau bersama pihak terkait, memiliki minimal 50% saham di perusahaan tersebut. Ketentuan ini bertujuan untuk mengidentifikasi entitas yang dapat menjadi sarana penghindaran pajak lintas negara. Dengan cakupan definisi ini, pemerintah memastikan bahwa kepemilikan saham mayoritas di perusahaan luar negeri tidak lolos dari kewajiban perpajakan domestik.

Penghasilan CFC yang dikenakan pajak:

PMK ini mengatur bahwa beberapa jenis penghasilan dari CFC wajib dilaporkan dan dikenakan pajak di Indonesia, termasuk meskipun belum diterima secara fisik oleh pemegang saham. Jenis penghasilan tersebut mencakup:

- Dividen, yaitu pembagian laba perusahaan kepada pemegang saham. Dalam konteks ini, bahkan jika dividen tidak dibayarkan, laba yang dihasilkan tetap dianggap sebagai penghasilan kena pajak (konsep deemed dividend).

- Bunga, yaitu pendapatan yang diperoleh dari pemberian pinjaman atau instrumen utang lainnya.

- Royalti, yaitu penghasilan dari penggunaan hak kekayaan intelektual, seperti hak cipta, paten, atau merek dagang.

- Capital gain, yaitu keuntungan yang diperoleh dari penjualan atau pengalihan aset seperti saham atau properti.

Kategorisasi ini memberikan kejelasan terhadap jenis penghasilan yang dikenakan pajak untuk memastikan transparansi dan meminimalkan potensi penghindaran pajak.

Subjek Pajak

Subjek pajak dalam konteks PMK ini adalah Wajib Pajak Indonesia yang memiliki saham di perusahaan luar negeri. PMK No. 93/PMK.03/2019 mengadopsi konsep deemed dividend rule, yang berarti laba CFC dianggap sebagai dividen yang diterima oleh pemegang saham meskipun secara nyata dividen tersebut belum didistribusikan. Dengan demikian, subjek pajak wajib melaporkan penghasilan ini dalam Surat Pemberitahuan (SPT) Tahunan mereka. Tujuan utama dari kebijakan ini adalah untuk mengurangi celah perpajakan yang dimanfaatkan oleh wajib pajak untuk menunda atau menghindari pembayaran pajak atas laba yang diperoleh di luar negeri.

Ketentuan Khusus

Metode Penentuan Penghasilan Kena Pajak:

Penghasilan dari CFC dihitung secara proporsional berdasarkan persentase kepemilikan saham wajib pajak dalam perusahaan luar negeri. Ketentuan ini memastikan bahwa wajib pajak hanya dikenakan pajak atas bagian laba yang menjadi haknya sesuai dengan porsi saham yang dimiliki. Jika penghasilan CFC belum didistribusikan dalam bentuk dividen kepada pemegang saham, pemerintah Indonesia tetap menganggap penghasilan tersebut telah diterima oleh pemegang saham pada akhir tahun pajak. Langkah ini mengadopsi konsep deemed dividend yang bertujuan untuk mencegah wajib pajak menunda pembayaran pajak atas laba yang dihasilkan di luar negeri.

Kriteria Deemed Dividend:

Konsep deemed dividend dalam PMK ini menetapkan bahwa penghasilan dari CFC akan dianggap sebagai dividen meskipun tidak ada distribusi fisik dari perusahaan luar negeri kepada pemegang saham. Hal ini berlaku terutama jika laba setelah pajak CFC belum dibayarkan. Dengan aturan ini, pemerintah memastikan bahwa laba bersih perusahaan luar negeri tidak "diparkir" oleh wajib pajak untuk menghindari kewajiban perpajakan di Indonesia. Pendekatan ini juga memberikan perlakuan yang setara terhadap laba di dalam dan luar negeri, sehingga mencegah distorsi dalam sistem perpajakan.

Pelaporan Pajak:

Wajib pajak yang memiliki saham dalam CFC diwajibkan untuk melaporkan bagian penghasilan mereka dalam Surat Pemberitahuan (SPT) Tahunan. Pelaporan ini bertujuan untuk memastikan transparansi dan kepatuhan terhadap kewajiban perpajakan. Dalam praktiknya, wajib pajak harus mencantumkan detail penghasilan yang diperoleh dari CFC, baik berupa dividen, bunga, royalti, maupun keuntungan modal. Ketidakpatuhan terhadap kewajiban pelaporan ini dapat berujung pada sanksi administratif maupun denda yang diatur dalam peraturan perpajakan.

Dasar Hukum Utama

PMK No. 93/PMK.03/2019 mengacu pada:

- Pasal 18 ayat (2) Undang-Undang Pajak Penghasilan (UU PPh).

Mengatur bahwa pemerintah dapat menetapkan bagian laba perusahaan luar negeri yang dimiliki wajib pajak Indonesia sebagai penghasilan kena pajak, meskipun laba tersebut belum dibagikan. - Pasal 4 UU PPh.

Menyebutkan bahwa penghasilan, termasuk penghasilan luar negeri, merupakan objek pajak di Indonesia.

Tujuan Kebijakan

Mencegah Base Erosion and Profit Shifting (BEPS)

Tujuan utama dari kebijakan ini adalah untuk mencegah praktik Base Erosion and Profit Shifting (BEPS) yang dilakukan oleh wajib pajak, khususnya perusahaan multinasional dan individu berpenghasilan tinggi. BEPS terjadi ketika penghasilan dialihkan ke yurisdiksi dengan tarif pajak yang lebih rendah atau nol melalui pembentukan entitas seperti Controlled Foreign Corporation (CFC). Praktik ini dapat menyebabkan kerugian besar bagi negara asal karena basis pajak domestik terkikis, mengurangi potensi penerimaan negara. Dengan mengadopsi konsep deemed dividend, pemerintah Indonesia memastikan bahwa laba yang diperoleh di luar negeri tidak luput dari pengenaan pajak, meskipun penghasilan tersebut belum didistribusikan.

Kebijakan ini juga merupakan implementasi dari komitmen Indonesia terhadap inisiatif global yang diinisiasi oleh OECD melalui Action Plan 3: Strengthening CFC Rules. Inisiatif ini mengarahkan negara-negara untuk memperketat aturan perpajakan terhadap penghasilan dari CFC agar tidak digunakan sebagai alat penghindaran pajak. Dengan mengadopsi ketentuan ini, Indonesia berupaya menciptakan sistem perpajakan yang lebih adil dan transparan di tingkat internasional, sekaligus meminimalkan risiko penggerusan basis pajak domestik akibat strategi agresif penghindaran pajak lintas negara.

Memperkuat Basis Pajak Domestik:

PMK No. 93/PMK.03/2019 juga bertujuan untuk memperkuat basis pajak domestik dengan memastikan bahwa penghasilan dari luar negeri yang menjadi hak wajib pajak Indonesia dikenakan pajak sesuai prinsip worldwide income. Dengan menerapkan aturan ini, pemerintah memastikan bahwa sumber daya fiskal yang dihasilkan dari aktivitas ekonomi warga negaranya tetap berkontribusi terhadap pembangunan nasional, meskipun penghasilan tersebut diperoleh dari luar negeri. Hal ini penting untuk menciptakan keadilan dalam sistem perpajakan, di mana setiap wajib pajak menyumbang secara proporsional terhadap kebutuhan negara.

Kebijakan ini memberikan kepastian hukum bagi otoritas pajak dalam menentukan besarnya penghasilan dari CFC yang dikenai pajak di Indonesia. Dengan cakupan penghasilan yang meliputi dividen, bunga, royalti, dan keuntungan modal (capital gain), pemerintah berupaya menghindari potensi celah perpajakan yang sebelumnya sering dimanfaatkan oleh wajib pajak. Dengan kata lain, kebijakan ini tidak hanya memperluas basis pajak tetapi juga menciptakan sistem yang lebih efektif dan efisien dalam menangani penghasilan lintas negara. Hal ini pada akhirnya akan berdampak positif pada stabilitas fiskal dan ekonomi domestik.

Implikasi

Menambah Kewajiban Perpajakan bagi wajib pajak

PMK No. 93/PMK.03/2019 menciptakan tambahan kewajiban perpajakan bagi wajib pajak yang memiliki investasi di luar negeri, terutama dalam bentuk saham di perusahaan yang termasuk kategori CFC. Dengan diberlakukannya konsep deemed dividend, laba yang dihasilkan oleh CFC dianggap sebagai penghasilan yang harus dikenai pajak di Indonesia meskipun belum didistribusikan secara nyata. Hal ini berarti wajib pajak, baik individu maupun badan, tidak dapat lagi menunda pembayaran pajak atas laba yang telah diperoleh. Dampaknya, wajib pajak harus lebih cermat dalam merencanakan investasi luar negeri, mengingat beban pajak tambahan ini dapat memengaruhi arus kas mereka.

Meningkatkan Beban Administrasi

Kebijakan ini juga menambah beban administrasi bagi wajib pajak karena mereka diwajibkan untuk melaporkan penghasilan dari CFC secara transparan dalam Surat Pemberitahuan (SPT) Tahunan. Penghasilan tersebut meliputi dividen, bunga, royalti, atau capital gain yang diperoleh dari entitas luar negeri. Selain itu, wajib pajak juga harus memastikan bahwa data keuangan CFC disusun dengan baik untuk mendukung pelaporan pajak mereka. Jika informasi yang dilaporkan tidak akurat atau tidak sesuai, wajib pajak dapat dikenai sanksi administratif yang diatur dalam undang-undang perpajakan. Hal ini menjadi tantangan tersendiri, terutama bagi wajib pajak yang tidak memiliki akses mudah ke data keuangan perusahaan luar negeri.

Menambah Penerimaan Pajak Negara

Kebijakan ini dirancang untuk meningkatkan penerimaan pajak negara, khususnya dari sumber pendapatan lintas negara yang sebelumnya sulit terjangkau. Dengan memasukkan laba dari CFC ke dalam basis pengenaan pajak domestik, pemerintah dapat memperluas basis pajak yang ada. Peningkatan penerimaan pajak ini sangat penting untuk mendukung kebutuhan pembiayaan negara, terutama dalam konteks pembangunan infrastruktur, pendidikan, dan kesehatan. Selain itu, langkah ini juga menunjukkan komitmen pemerintah dalam memaksimalkan potensi penerimaan pajak dari wajib pajak yang memiliki penghasilan lintas negara.

Meminimalkan Praktik Pengalihan Laba

Salah satu tujuan utama PMK ini adalah untuk meminimalkan praktik pengalihan laba ke yurisdiksi pajak rendah (low-tax jurisdictions) yang sering dilakukan melalui CFC. Sebelum aturan ini diterapkan, banyak wajib pajak memanfaatkan perusahaan luar negeri sebagai kendaraan untuk menunda atau menghindari pembayaran pajak. Dengan adanya aturan ini, pemerintah memastikan bahwa laba yang dihasilkan oleh CFC tetap dikenai pajak di Indonesia. Hal ini tidak hanya meningkatkan penerimaan pajak tetapi juga mendukung terciptanya sistem perpajakan yang lebih adil dan transparan di tingkat nasional maupun internasional.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI